1.4Узгодження системи й логістичних підсистем з іншими підсистемами на підприємстві

Важливим є також узгодження системи й логістичних підсистем з іншими підсистемами на підприємстві. Поділяється вона на два етапи :

1. Утворення стійких систем і координаційних інструментів. Узгодження цілей та досягнення компромісу зрештою зводиться до встановлення певного відношення між сукупними витратами та рівнем виконання замовлення, що приймається сторонами. Безумовно, що досягнення глобального компромісу на всіх ієрархічних рівнях можливе лише в теоретичному плані. У практичних стосунках досягнути компроміс певною мірою «тяжіє»до однієї або декількох сторін, і це зумовлено рядом об’єктивних факторів: культурою виробничих відносин, інфраструктурним забезпеченням, правовим забезпеченням тощо.

2. Прийняття специфічних у даній ситуації заходів. Про те, які інструменти й заходи повинні бути застосовані для інтеграції системи на підприємстві, вирішує індивідуально з врахуванням розміру, сфери дії, фінансових можливостей тощо.

Витрати логістичних процесів є взаємозалежними. Так, логістичні рішення в дистрибуції впливають на рівень обслуговування клієнта, транспортні витрати та складські витрати.

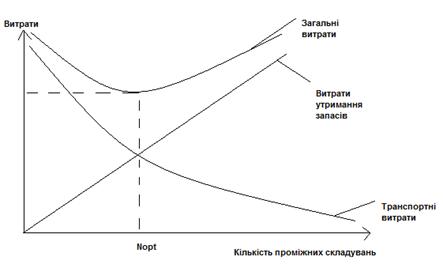

Основними «кваліфікаційними» характеристиками дистрибуційної системи є величина витрат і термін поставки та їх співвідношення. Безумовно, що одночасна оптимізація перших двох характеристик проблематична, однак за рахунок однієї з них можна покращити їх співвідношення. Графічна інтерпретація процесу оптимізації подана на рис.1.

Мал. 2 - Залежність дистрибуцій них витрат від кількості проміжного складування

Як м и бачимо з малюнка 2, при збільшенні кількості проміжних складувань зменшується шлях транспортування до споживача і транспортні витрати, однак зростають витрати утримання запасів, зокрема складські витрати. Зауважимо, що оптимізація кількості складів пов’язана одночасно із визначенням їх розміщення та потужності. І це зумовлює гарантію термінової поставки товарів дистрибуційною системою, зважаючи на факт забезпечення достатніх товарних запасів.

РОЗДІЛ ІІ.

2.1 Аналіз ринку спорттоварів України

За оцінками експертів, ємкість світового ринку спортивних товарів сьогодні становить близько 100 млрд. доларів, очікується, що в 2013 році вона зросте до 133 млрд. доларів, притому ринок збуту спортивних товарів зростає практично у всіх країнах світу від США до Росії, від Китаю до Україна, от Бразіліі до Узбекистану.

Обсяги продажів в 2012 году - $ 25 млн. (у оптових цінах).

Структура ринку : 95% - імпортна продукція, 5% - вітчизняна.

Кількість операторів на ринку - до 10 великих імпортерів і торгових компаній, близько 100 дрібних і середніх операторів.

2.1.1 Обсяг продажів.

Більшість операторів дружно відзначають щорічне зростання продажів спортивного одягу і взуття в середньому на 10-20%. Деякі продавці скромніше оцінюють збільшення товарообігу в 2011 році, скаржачись на жорсткість конкуренції і ущільнення ринку. Однак у грошовому вираженні ринок спортивного одягу і взуття, починаючи з 2008року, щорічно зростає на 30%.

Основна група потенційних покупців тренувальних костюмів, майок і кросівок - це відвідувачі спортивних клубів та секцій. Дана категорія клієнтів нечисленна - за оцінками фахівців, не більше 5% загальної кількості потенційних споживачів. Однак саме заможні прихильники здорового способу життя, як правило, приносять імпортерам значну частину виручки.

Чинники зростання продажів у цілому відомі:

- Зростання популярності здорового способу життя і спорту в країні, що підвищує попит на послуги спортивних шкіл і клубів, а значить, і на відповідну екіпіровку. Кількість українців займаються спортом і фізкультурою збільшується. На цій хвилі викладати в мережі Інтернет фото з пляшкою пива стало справжнім моветоном, зате на тренажері - сучасним і модним;

- Мода на спортивний стиль в одязі та взутті у масового споживача. Зрештою, спортом в Україні регулярно займається дуже вузьке коло людей - не більше 2-3 відсотків населення, зате одягатися в так званому спортивному стилі з метою щоденного використання хочуть багато. На цій моді виробники спортивних товарів можуть добре заробити. Наприклад, в Європі основний оборот спортивних магазинів припадає на продажу спортивних товарів, що використовуються не за прямим призначенням (більше 50 відсотків всього обороту);

- Практичність спортивного одягу. Зручна і комфортна, стильна і натуральна спортивний одяг часто використовується в якості домашньої або для вільного проведення часу - прогулянок, виїзду на пікніки. А одяг та взуття для зимових видів спорту вважається найкращим захистом від сильних морозів, що зовсім немаловажним у наших холодних північних широтах. Тут буде доречним згадати рекламні слогани компанії Columbia (американський виробник одягу для активного відпочинку) - "Практика понад усе", "Екстремально комфортно", "Перевірено холодом". А різноманітність кольорів спортивного одягу (вона давно вже не схожа на радянські сині "треники") здатне порадувати око будь-якого;

- Статусність спорттоварів. Відомо, що спортивна екіпіровка здатна підкреслити статус свого власника так само, як дорога машина або ексклюзивний годинник. І скільки б не веселилися європейці з приводу нашої надмірної любові до дорогих брендовим речам. Для багатьох з нас з деяких пір принципово важливим став колір кросівок або фасон спортивного костюма, їх ексклюзивність і висока вартість, так як це робить нас об'єктами пекучої заздрості друзів і недругів і підвищує нашу самооцінку;

- Велика кількість потенційних покупців (більше 100 млн. чоловік). Поки ж в Україні спортом і фізкультурою регулярно займаються тільки 17 відсотків населення (у Західній Європі таких близько 70 відсотків), інші вважають за краще "диванний" спорт - вести бесіди про спорт, читати спортивні газети і дивитися відповідні телепрограми.

Експерти стверджують, що обсяг українського ринку спортивного одягу в найближчі 5-10 років може вирости до 6-8 мільярдів доларів на рік. Тому світові бренди розглядають нашу країну як вельми перспективний ринок збуту. Та ж Аdidas Group має намір до 2013 року довести обсяг продажів в Україні та країнах СНД до 1 млрд. євро.

В умовах, коли основною проблемою стає не справити спортивні товари, а продати (ряд експертів відзначають зниження темпів зростання українського ринку, викликане вичерпанням відкладеного в період кризи попиту, другою хвилею кризи і т.д.), аналітики передбачають загострення боротьби за "гаманець покупця ". У подібній ситуації все більшого значення в нівелюванні факторів загроз і посиленні можливостей розвитку ринку набувають маркетингові інструменти, пряма реклама та PR. У такому випадку, які ж тенденції розвитку ринку спортивних товарів, роль PR в їх просуванні до споживача, вплив на світову спортивну індустрію двох спаринг-партнерів - Nike і Аdidas.