Состояние кредитного портфеля по группам риска

Группа Риска |

На 1.01.10г. |

На 1.01.11г. |

На 1.01.12г. |

Изменения |

||||

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Темп роста (%) |

|

1 |

11815 |

99,3 |

14055 |

100 |

37947 |

100 |

+26132 |

321 |

11 |

0 |

0 |

0 |

0 |

20 |

0 |

+20 |

0 |

III |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

IV |

78 |

0,7 |

0 |

0 |

0 |

0 |

-78 |

0 |

Итого: |

11893 |

100 |

14055 |

100 |

37967 |

100 |

+26074 |

319 |

на 1.01.10 на 1.01.11 на 1.01.12

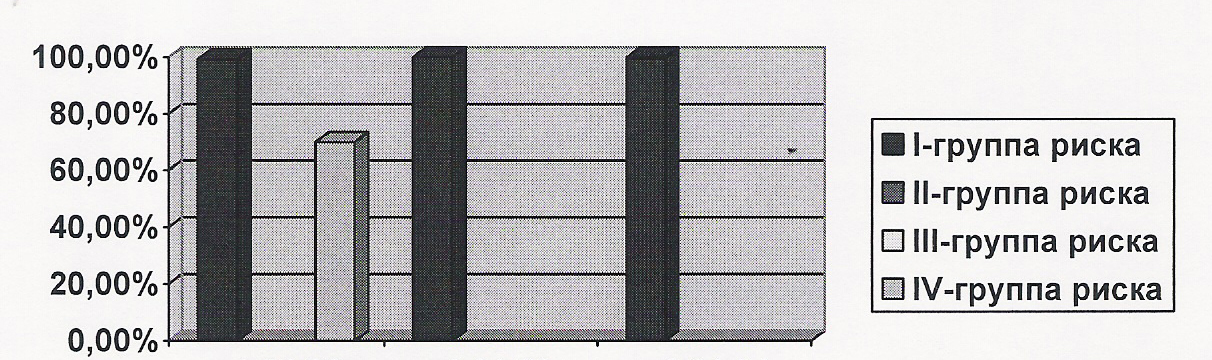

рис. 2.3 Состояние кредитного портфеля по группам риска

В целях повышения эффективности кредитных операций в филиале особое внимание уделяется работе над качеством кредитного портфеля [12]. Предоставление каждого кредита, обязательно сопровождается анализом кредитоспособности заёмщика, степени риска, качества обеспечения, окупаемости и эффективности кредитуемого проекта. При выборе заёмщиков предпочтение отдаётся наиболее надёжным, платёжеспособным и имеющим положительную кредитную историю клиентам. В процессе кредитования постоянно осуществляется кредитный мониторинг. Такие действия дали положительный эффект. На 1 января текущего года филиал не имеет не только просроченных, но и пролонгируемых ссуд, кредитный портфель состоит на 100 % из задолженности, отнесённой к 1 группе риска [13].

Несмотря на всё многообразие и специфику работы коммерческого банка процесс кредитования можно разделить на несколько этапов, каждый их которых вносит свой вклад в качественные характеристики кредита и определяет степень его надёжности и прибыльности для банка [14]:

Процедура предварительного рассмотрения кредитной заявки и интервью с будущим заёмщиком;

Анализ кредитоспособности клиента, оценка кредитного риска и составление общего заключения работниками кредитного подразделения о возможности предоставления кредита;

Подготовка и заключение кредитного договора;

Мониторинг кредитного процесса.

II.2. Кредитование во Владимирском рф оао «Россельхозбанк» (на примере зао «Радугаэнерго»)

Заёмщик - ЗАО «Радугаэнерго»

Максимальный размер ссудной задолженности - 7500 тыс. руб.

Целевое назначение - оплата за электроэнергию, газ, материалы, и другие цели производственного назначения.

Срок кредитования - один год, до 31.12. 2012 г.

Процентная ставка - 18 % годовых.

Обеспечение - залог на сумму 8900 тыс.руб.

Периодичность уплаты процентов - ежемесячно.

Вид кредитования - кредитная линия, предусматривающая установление «лимита задолженности», с выдачей сумм отдельными траншами сроком от 1 до 3-х месяцев.