Доходность кредитного портфеля Банка

|

На 1.01.10 г. |

На 1.01.11 г. |

На 1.01.12 г. |

Изменения |

||||

|

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Темп роста (%) |

Доходы всего: |

6455 |

100 |

7190 |

100 |

11860 |

100 |

+5405 |

183,7 |

В том числе: Доходы по ссудным операциям |

4700 |

72,8 |

4950 |

68,9 |

7875 |

66,4 |

+3175 |

167,6 |

на 1.01.10 на 1.01.11 на 1.01.12

рис. 2.2 Доходность кредитного портфеля за 2010-2012 гг.

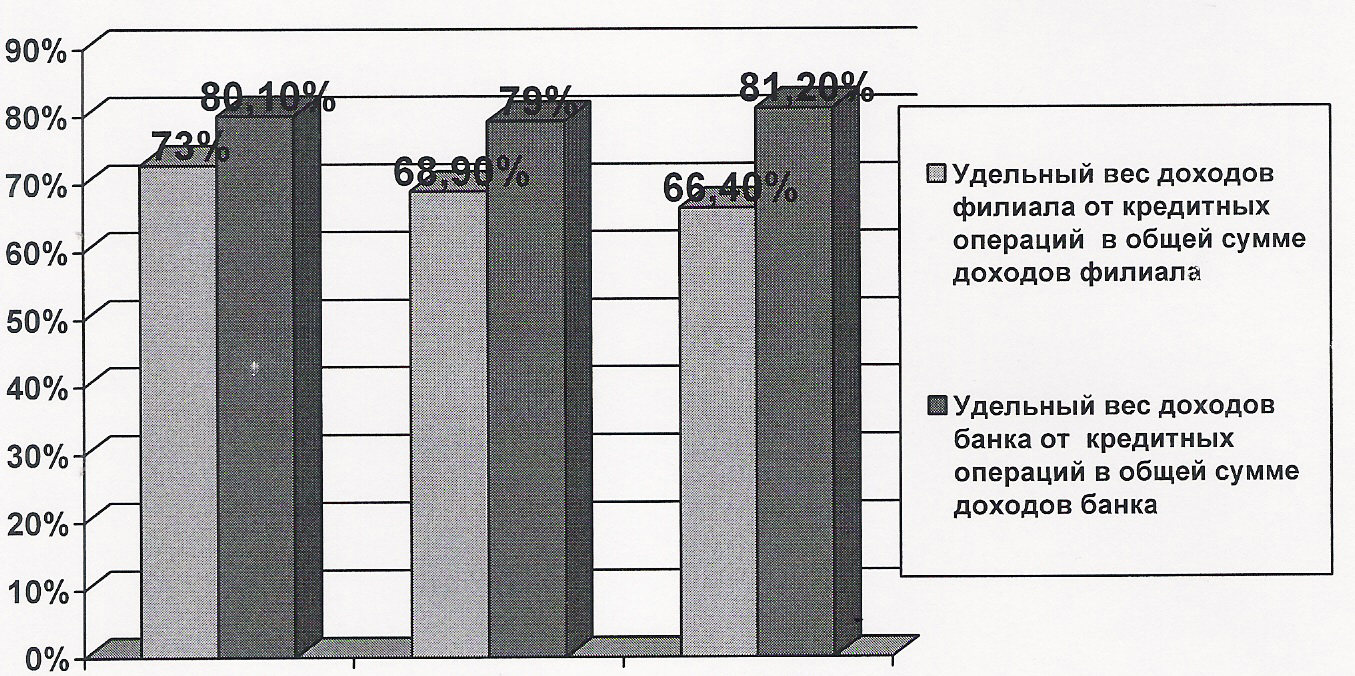

На протяжении 3-х анализируемых лет доходы филиала почти на 70% формировались за счёт дохода полученного от кредитных операций. Однако при увеличении объёма кредитования в 3 раза доходы выросли только в 1,8 раза по причине снижения процентной ставки по кредитам (см.рис.2.2) (см.табл.2.2).

II.1.1 Управление кредитными рисками

Под кредитным риском обычно понимают риск неисполнения заёмщиком первоначальных условий кредитного договора, т. е. невозврат (полностью или частично) основной суммы долга и процентов по нему в установленные договором сроки.

Анализ факторов, в наибольшей степени влияющих на рост потерь банков по ссудам, позволил западным банкирам сделать следующие выводы. По данным всемирного Банка внутренние для банка факторы являются причиной 67% потерь банков по ссудам, а на долю внешних факторов приходится, соответственно, 33% потерь (см.табл.2.3) [10].

Таблица 2.3

Факторы, вызывающие потери Банка при кредитовании.

Внутренние факторы |

67% |

Внешние факторы |

33% |

Нехватка обеспечения |

22% |

Банкротство компаний |

12% |

Неправильная оценка информации при изучении заявки на ссуду |

21% |

Банкротство кредиторов о погашении задолженности |

11% |

Слабость операционного контроля и задержки в выявлении и реагировании на ранние предупредительные сигналы |

18% |

Безработица /семейные проблемы |

6% |

Плохое качество обеспечения |

5% |

Кража/ мошенничество |

4% |

Невозможность получения оговоренного в контракте обеспечения |

1% |

|

|

Центральное место в управлении кредитным риском принадлежит определению методов оценки кредитного риска по каждой отдельной ссуде (заёмщику) и на уровне банка (кредитного портфеля) в целом.

Управление кредитными рисками находит своё отражение в руководстве по кредитной политике [11]. В целях снижения этих рисков банки начиная с 1 января 1995 г. стали формировать резерв на возможные потери по ссудам, который призван обеспечить создание банком более стабильных условий финансовой деятельности и предотвратить резкие колебания величины их прибыли в связи со списанием потерь по ссудам.

Основополагающими при формировании резерва являются:

Обязательность создания резерва;

Формирование резерва только под основную сумму долга;

Распределение ссуд для формирования по ним резерва в зависимости от степени риска на четыре группы [11] (см.рис.2.3) (см.табл.2.4).

Таблица 2.4