Глава II. Анализ системы кредитования юридического лица во владимирском рф оао акб «росельхозбанк», оценка кредитоспособности предприятия заёмщика зао «радугаэнерго»

II.1 Общая характеристика Владимирского рф оао «Россельхозбанк»

Владимирский региональный филиал ОАО «Россельхозбанк» - одно из системообразующих финансовых учреждений области. Владимирский региональный филиал (Владимирский РФ ОАО «Россельхозбанк») является одним из первых открытых филиалов в ОАО «Россельхозбанке», который был создан 18 декабря 2000 г. и приступил к полноценной работе в апреле 2001 г. Адрес: 600000, г. Владимир, ул. Большая Московская, д. 1-б.

Владимирский РФ ОАО «Россельхозбанк» входит в число крупных филиалов в системе «Россельхозбанка». Сеть его дополнительных офисов охватила все районные центры Владимирской области. В настоящее время филиалом открыто 45 дополнительных офисов.

За 2012 год размер кредитного портфеля Владимирского регионального филиала ОАО «Россельхозбанк» вырос более чем на 39% и достиг к началу 2013 года почти 7 млрд. рублей. В частности, за 2012 год размер кредитного портфеля физических лиц увеличился на 56% — до 634 млн. рублей. Только владельцам личных подсобных хозяйств Владимирской области предоставлено кредитов на сумму более 128 млн. рублей.

Основными задачами Владимирского РФ являются:

- Качественное банковское обслуживание физических и юридических лиц с соблюдением утвержденных Банком нормативных документов и технологий проведения банковских операций;

- Увеличение клиентской базы Банка на основе предложения широкого спектра банковских услуг и банковских продуктов;

- Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок) в валюте РФ и иностранной валюте;

- Работа с клиентами на основе индивидуального подхода, инициирование разработки и внедрения новых банковских продуктов с учетом потребностей клиентов;

- Поддержание имиджа Банка как надежного финансового партнера;

- Обеспечение прибыльности Банка.

В соответствии с основными задачами на Владимирский РФ возлагаются следующие функции:

- Заключение договоров вкладов с физическими и юридическими лицами в валюте РФ и иностранной валюте;

-.Осуществление расчетно-кассового обслуживания клиентов дополнительных офисов;

- Проведение переговоров с потенциальными клиентами Банка;

- Взаимодействие со структурными подразделениями Банка по вопросам выполнения задач, возложенных на дополнительные офисы.

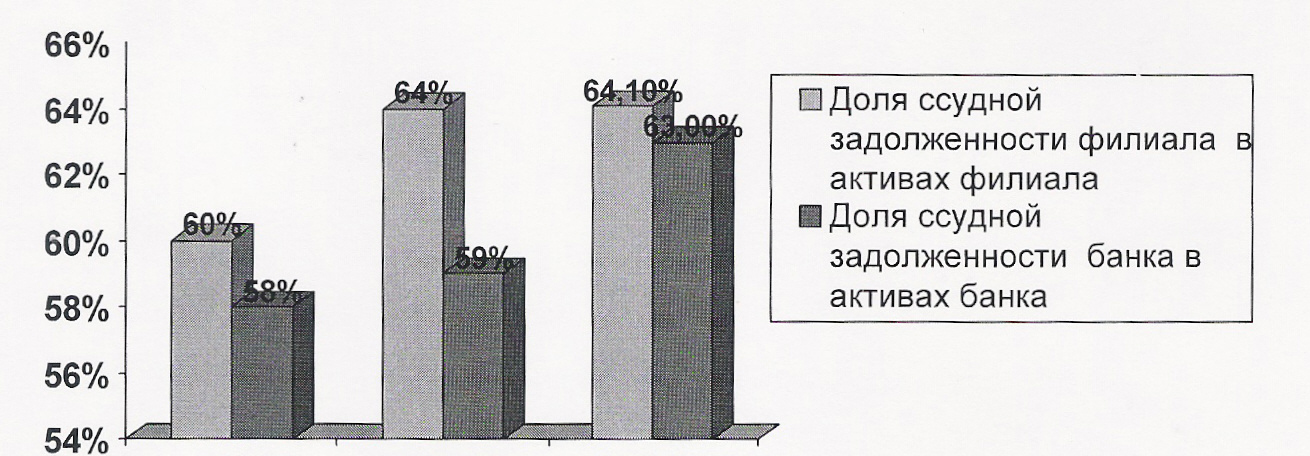

Банк предлагает селянам и горожанам весь спектр существующих финансовых услуг. Кредитование клиентов - традиционный, преобладающий и самый доходный вид активных операций, проводимых филиалом и в целом банком на протяжении всей своей деятельности. Это подтверждается сложившейся в отчётном году структурой активов, которая характеризуется преобладающим вложением средств в кредитные операции - 64,1% (см.табл. 2.1).

Таблица 2.1

Доля ссудной задолженности в активах Банка за период 2010-2012гг.

|

На 1.01.10 г. |

На 1.01.11 г. |

На 1.01.12 г. |

Изменения |

||||

|

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Темп роста (%) |

Всего активов |

19705 |

100 |

21940 |

100 |

59215 |

100 |

+39510 |

301 |

в том числе Ссудная Задолженность |

11893 |

60 |

14055 |

64 |

37967 |

64 |

+26074 |

319 |

на 1.01.10 на 1.01.11 на 1.01.12

рис.2.1 Доля ссудной задолженности в активах за период 2010-2012 гг.

Общий объём выданных кредитов в филиале по состоянию на 01.01.2012 г. составил 37 967 тыс.руб. и вырос по сравнению с 01.01.2010 г. на 26 074 тыс.руб. или в 3,2 раза. С увеличением абсолютных показателей объёмов ссудной задолженности за рассматриваемый период, увеличился и удельный вес кредитного портфеля в суммарных активах: на 01.01.2010 г. -60%, на 01.01.2012 г. - 64,1% (см.рис.2.1).

Стратегия филиала в области кредитования направлена на поддержку предприятий и организаций реального сектора экономики.

Таблица 2.2