Сутність фінансів підприємств, їх функції та характеристика.

Фінанси підприємств — сукупність економічних відносин, що пов’язані з рухом грошових потоків, формуванням, розподілом і використанням доходів і грошових фондів суб’єктів господарювання в процесі відтворення.

Об’єктом фінансів підприємств є економічні відносини,пов’язані з рухом коштів, формуванням та використанням грошових фондів.

Суб’єктами можуть бути підприємства та організації, банківські установи та страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські організації, інші суб’єкти господарювання, які є юридичними особами.

Сутність фінансів, як і будь-якої економічної категорії. Проявляється у виконуваних ними функціях. Сутність і функції фінансів нерозривно пов’язані між собою. Сутність виражає зміст і форми прояву фінансів. Практичне значення правильної характеристики функцій фінансів відіграє досить важливу роль в організації фінансової роботи. Водночас питання про функції фінансів — одне з найбільш дискусійних і до кінця не вирішених у теорії фінансів. Розбіжності стосуються трактування окремих функцій та їх кількості.

дві функції: розподільну і контрольну . За допомогою розподільної функції відбувається розподіл виробленого валового внутрішнього продукту, а за допомогою контрольної функції фінанси виступають засобом контролю за правильністю і своєчасністю проведення розподілу?

Отже, у процесі відтворення фінанси підприємств виконують три функції:

1. Забезпечення фінансовими ресурсами фінансово-господарської діяльності підприємств.

2. Розподільна. За її допомогою здійснюється розподіл створеного суб'єктом господарювання валового внутрішнього продукту на частини, одна з яких підлягає перерахуванню до Державного бюджету і позабюджетних фондів, а інша - залишається у його розпорядженні. В результаті цієї функції відбувається спрямування фінансових ресурсів на поповнення статутного капіталу, відновлення авансованих коштів у основний і оборотний капітал, формування резервного фонду, фонду споживання і нагромадження.

3. Контрольна функція. У процесі господарської діяльності рух фінансових ресурсів певною мірою відстає від потреб діяльності господарських суб'єктів, тобто має місце нестача фінансових ресурсів для здійснення платежів. Це може відбуватися в результаті нецільового і недостатньо раціонального використання фінансових ресурсів. Тому виникає необхідність здійснення безпосереднього контролю за діяльністю господарських суб'єктів за цільовим і раціональним використанням фінансових ресурсів. Такий контроль здійснюється завдяки властивої фінансам контрольної функції.

Податки і обов'язкові платежі вилучаються державою з доходів підприємств для покриття державних витрат та вирішення соціально-економічних завдань суспільства. За своєю організаційно-економічною структурою фінансові платежі належать до примусових платежів, які не відшкодовуються платнику у формі спеціальної еквівалентної вартості.

Методи організації фінансової діяльності підприємств.

Під організацією фінансів підприємств розуміють форми, методи, способи формування та використання ресурсів, контроль за їх кругооборотом для досягнення економічних цілей згідно з чинними законодавчими актами.

Методи організації фінансової діяльності підприємств

Фінансова діяльність підприємств може бути організована трьома методами, а саме:

— комерційний розрахунок;

— неприбуткова діяльність;

— кошторисне фінансування.

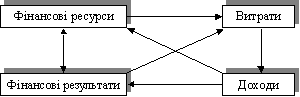

Основний метод фінансової діяльності — комерційний розрахунок. При ньому фінансова діяльність будується за такою схемою:

Визначальну роль у формуванні фінансових ресурсів при цьому методі відіграють власні кошти, котрі покривають значну частину витрат, а також є забезпеченням отриманих кредитів. Метою діяльності є отримання прибутку. Основою високоефективного функціонування підприємств в умовах ринкової економіки є здійснення фінансової діяльності на засадах комерційного розрахунку. Комерційний розрахунок притаманний ринковій економіці. Саме він, а не ринкові відносини самі по собі, сприяє високоефективному господарюванню.

Комерційний розрахунок ґрунтується на таких принципах:

— повна господарська і юридична відокремленість;

— самоокупність;

— прибутковість;

— самофінансування;

— фінансова відповідальність.

Неприбуткова діяльність у цілому організована на такій самій основі, як і комерційний розрахунок, але за дещо обмеженою схемою:

![]()

Специфічною ознакою формування фінансових ресурсів є те, що досить часто воно здійснюється за рахунок спонсорських та інших надходжень, насамперед від засновників. Цей метод організації фінансової діяльності не передбачає принципу прибутковості. Головна мета функціонування неприбуткових підприємств, організацій та установ — забезпечення певних потреб суспільства, а не отримання прибутку. Відсутність прибутку дає змогу знизити рівень цін і зробити відповідні товари та послуги більш доступними.

Неприбуткова діяльність ґрунтується на таких принципах:

— господарська і юридична відособленість;

— самоокупність;

— фінансова відповідальність.

Кошторисне фінансування полягає у забезпеченні витрат за рахунок зовнішнього фінансування. Воно здійснюється за такою схемою:

![]()

Кошторисне фінансування може здійснюватися за двома напрямами: з бюджету і з централізованих фондів корпоративних об’єднань чи фондів підприємств. Установи, які фінансуються з бюджету на основі кошторису, називаються бюджетними. На внутрішньому кошторисному фінансуванні перебувають відособлені підрозділи підприємств і організацій, як правило, соціального призначення.

Кошторисне фінансування здійснюється за такими принципами:

— плановість;

— цільовий характер виділених коштів;

— виділення коштів залежно від фактичних показників діяльності установи;

— підзвітність.