“ФІНАНСИ”

Поняття й сутність фінансів. Фінансові потоки.

Роль фінансів у процесі розширеного відтворення.

Функції фінансів.

Фінанси як економічна категорія в системі соціально-економічних категорій.

Державна політика в сфері фінансів.

Сутність і структура фінансової системи України.

Способи мобілізації державних доходів.

Державні витрати, їх розподіл по ланках фінансової системи.

Сутність і функції фінансового ринку.

Структура фінансового ринку.

Учасники фінансового ринку та їх функції.

Сутність, функції та призначення бюджету держави.

Бюджетний устрій та бюджетна система України.

Бюджетний устрій — організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи функціонування бюджетів, встановлення характеру взаємовідносин між бюджетами, взаємозв'язок між окремими ланками бюджетної системи. Бюджетний устрій України визначається державним устроєм та адміністративно-територіальним поділом України.

Бюджетна система — сукупність самостійних відокремлених взаємопов'язаних між собою ланок, у яких функціонують бюджетні відносини.

У Бюджетному кодексі України бюджетна система трактується як сукупність державного та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіального устроїв і врегульована нормами права. Бюджетна система як сукупність окремих ланок, юридично пов'язаних між собою, базується на загальноприйнятих принципах. В унітарних країнах бюджетна система складається з двох ланок: центрального і місцевих бюджетів. У федеративних країнах (США, Німеччина, Росія) до цих ланок додаються ще бюджети членів федерації.

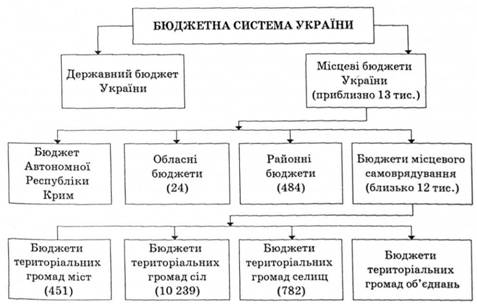

У червні 2001 р. Верховна Рада України прийняла Бюджетний кодекс, який визначив основні засади бюджетної системи України, її структуру, принципи та правові аспекти функціонування. У Бюджетному кодексі проголошується, що бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами та адміністративно-територіальними утвореннями. Бюджетна система України — сукупність державного та місцевих бюджетів (яких в Україні близько 13 тис), побудована з урахуванням економічних відносин, державного і адміністративно-територіального устроїв.

Сукупність всіх бюджетів, які входять до складу бюджетної системи України, є зведеним бюджетом України. Зведений бюджет використовується для реалізації засад державного регулювання економічного і соціального розвитку України.

Схематично структура бюджетної системи зображена на рис. 6.2.

Рис. 6.2. Склад бюджетної системи України

Бюджетна система України ґрунтується на таких принципах.єдності. збалансованості. самостійності. повноти. обґрунтованості. ефективності. субсидіарності. цільового використання бюджетних коштів. справедливості та неупередженості. Принцип публічності та прозорості. Інформація про бюджет має бути оприлюднена. Принцип відповідальності учасників бюджетного процесу.

Отже, бюджетна система України включає чотири рівні, які відповідають адміністративно-територіальному поділу держави:

1) загальнодержавний;

2) Автономної Республіки Крим, обласний та міський міст державного підпорядкування (Києва і Севастополя);

3) міський міст обласного підпорядкування і районний;

4) базовий — міський міст районного підпорядкування, сільський і селищний.

Сутність і види податків.

Суть податків, їх ознаки як економічної категорії.

За економічним змістом податки – це фінансові відносини між державою і платниками податків (юридичними і фізичними особами) з метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій.

За суттю податок – це обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до податкового законодавства.

Під збором (платою, внеском) розуміють обов’язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично значимих дій.

Податок як фінансову і економічну категорію характеризують такі ознаки:

- примусовий характер (обов’язковість),

- безеквівалентність – означає, що частку відчужуваного доходу (прибутку) держава не відшкодовує індивідуальному платнику в адекватному розмірі товарами чи послугами,

- відсутність цільового використання,

- законодавча регламентація,

- однаковий підхід до всіх платників,

- зміна форми власності (перехід права власності під час його сплати).

Платник (суб’єкт) податку - юридична або фізична особа, на яку згідно законодавства покладено обов’язок сплачувати податки і збори.

Об’єкт оподаткування - майно, товари, дохід (прибуток) або його частина, обороти з реалізації товарів (робіт, послуг), операції з постачання товарів (робіт, послуг) та інші об’єкти, визначені податковим законодавством, з наявністю яких податкове законодавство пов’язує виникнення у платника податкового обов’язку.

Класифікація податків, її ознаки.

Податки класифікують за такими ознаками:

1. За економічним змістом об’єкта оподаткування:

- податки на доходи,

- податки на споживання,

- податки на майно,

- податки на різні дії,

- інші податки.

2. За рівнем встановлення:

- загальнодержавні,

- місцеві.

3. За формою оподаткування:

- прямі,

- непрямі.

4. За способом стягнення:

- розкладні

- окладні.

5. За порядком використання:

- загальні,

- спеціальні.

6. За платниками податків:

- податки з юридичних осіб,

- податки з фізичних осіб,

- податки змішаного складу.

7. За ступенем врахування фінансового стану платника:

- реальні,

- особисті.