4.5.3 Расчет отпускной цены проектируемого устройства

Оптовая цена нового устройства (цена предприятия) определяется по формуле: Цо = СС+П, (4.14)

где СС – полная себестоимость, руб.;

П – процент желаемой прибыли, составляющей 25% от всех затрат (полной себестоимости нового устройства);

П= 16557,41· 0,25 = 4139,35 руб.

Цо =16557,41+4139,35 = 20696,76 руб.

Свободная отпускная цена нового устройства определяется по формуле:

Цсо=Цо+НДС (4.15)

НДС – налог на добавленную стоимость составляет 18% от цены предприятия, тогда:

НДС=0,18 · 20696,76 =3725,41

Цсо=20696,76 + 3725,41 = 24422,17 руб.

Стоимость базового варианта зависимой подвески составляет 16590,17 рублей, стоимость независимой подвески, с установкой на автомобиль ГАЗель будет равна 24422,17рублей.

4.6 Финансовый план

Капитальные вложения на разработку и внедрение объектов проектирования можно рассматривать как инвестиции, необходимые для получения прибыли. Этим определяется необходимость и целесообразность проведения технико-экономического обоснования дипломных разработок как инвестиционных проектов.

Экономическая эффективность инвестиционных проектов характеризуется системой показателей, отражающих соотношение результатов (притока, поступлений, дохода) и затрат (оттока, выплат) от операционной, инвестиционной и финансовой деятельности.

Проведем оценку эффективности инвестиций в разрабатываемое в ходе дипломного проектирования нового устройства с позиции разработчика (организации-разработчика).

В предыдущих пунктах получено, что окончательная цена разрабатываемого устройства составляет 24422,17 рублей, затраты на производство представляют собой капитальные вложения, связанные с покупкой дополнительного оборудования они составляют 1100000 рублей. Необходимо проверить является ли инвестиционный проект эффективным.

Предварительно следует установить горизонт расчетов. Его можно принять равным сроку морального устаревания нового устройства (Тy), равного

![]() ,

(4.27)

,

(4.27)

![]() ,

,

где Yр – коэффициент, учитывающий время годового устаревания – 0,003…0,4.

Временной горизонт расчетов (Т) возьмем равным трем годам. Теперь спрогнозируем возможный объем продаж в течение это срока.

Предположим, что в первый год объем продаж составит 1000 штук, во второй год – 800, в третий – 600.

В дальнейшем понадобятся следующие данные:

– НДС составляет 18%;

– налог на прибыль 20%;

С учетом этих допущений приступим к расчету показателей эффективности. Для этого поведем составление прогноза денежных потоков.

Реальные деньги за каждый год расчета составят величину равную:

Дt=Пt∙0,2, (4.28)

где Дt – денежный поток на t-м шаге расчета, руб.;

Пt – прибыль от реализации на t-м шаге расчета, руб.;

0,2 – налог на прибыль.

Прибыль от реализации определяется по формуле:

Пt = Вt – Сt, (4.29)

где Вt – выручка от реализации без НДС на t-м шаге расчета, руб.

Сt – себестоимость на t-м шаге расчета, руб.

Выручку от реализации (доход) вычисляется по формуле:

Вt = Ц ∙ Nt, (4.30)

где Ц – цена изделия, руб.;

Nt –объем продаж на t-м шаге расчета, шт.

Подставляя данные в формулу получаем, что доход составил

1 год – 24422000 руб. = 24422 руб. · 1000 шт.,

2 год – 19537600руб. = 24422руб. · 800 шт.,

3 год – 14653200 руб. = 24422 руб. · 600 шт.

Поскольку НДС составляет 18%, то расходы с учетом НДС примут значения:

1 год – 4395960 руб. = 24422000руб. · 0.18,

2 год – 3516768руб.= 19537600 руб. · 0.18,

3 год – 2637576 руб. = 14653200 руб. · 0.18.

Себестоимость по годам составила:

1 год – 16557410 руб. = 16557,41руб.· 1000 шт.,

2 год – 13245928руб. = 16557,41руб. · 800 шт.,

3 год – 9934446 руб. = 16557,41руб. · 600 шт.

По формуле:

Пt = Вt – (С+НДС) (4.31)

вычисляется прибыль от реализации, и она составляет

1 год –3468630 руб. = 24422000 руб. – (16557410 руб.+ 4395960 руб.),

2 год – 2774904 руб. = 19537600 руб. – (13245928 руб.+ 3516768 руб.),

З год – 2081178руб. = 14653200 руб. – (9934446руб.+ 2637576 руб.)

По формуле денежного потока получаем:

Д t = Пt – Пt ∙ 0,2 (4.32)

Д 1 = 3468630 – 3468630 ∙ 0,2 = 2774904 руб.;

Д 2 = 2774904 – 2774904∙ 0,2 = 2081178 руб.;

Д 3 = 2081178 – 2081178 ∙ 0,2 = 1664942,4 руб.

где Д 1, Д 2, Д 3 – денежные потоки в первый, второй и третий годы расчета.

Сведем полученные результаты в таблицу 4.6.

Таблица 4.6 – План денежных потоков

Показатели |

0-год, руб. |

1-й год, руб. |

2-й год, руб. |

3-й год, руб. |

Инвестиции |

-1100000 |

|

|

|

Выручка от реализации |

|

24422000 |

19537600 |

14653200 |

Расходы на производство |

|

16557410 |

13245928 |

9934446 |

НДС (18%) |

|

4395960 |

3516768 |

2637576 |

Прибыль от реализации |

|

3468630 |

2774904 |

2081178 |

Налог на прибыль (20%) |

|

693726 |

554980,8 |

416235,6 |

Денежные потоки |

-1100000 |

3468630 |

2774904 |

2081178 |

4.7 Оценка экономической эффективности проекта

Вычисление ставки дисконтирования:

Е = 0,1 + 0,04 + 0,02 = 0,16,

где 0,1 – цена капитала (валютный депозит);

0,04 – коэффициент, учитывающий риск;

0,02 – уровень инфляции на валютном рынке.

Соизмерение разновременных затрат и результатов осуществляется путем дисконтирования – приведения их к ценностям в начальном периоде. Для этого используется норма дисконта (Е), равная приемлемой норме дохода на капитал. При расчетах в твердой валюте в качестве нормы дисконта (барьерной ставки) принимается валютный депозит 0,1, для рискованных проектов – до 0,18-0,2.

Приведение осуществляется путем умножения затрат и результатов на коэффициент дисконтирования (КД), равный

![]() (4.33)

(4.33)

![]()

![]()

![]()

Чистая дисконтированная стоимость (ЧДС) или интегральный экономический эффект (Эин) определяется как сумма потоков реальных денег (текущих эффектов Эt), приведенная за весь расчетный период (Т) к начальному году. Чистая дисконтированная стоимость вычисляется по формуле:

![]() где

где

Pt – результат в t-м году расчета, руб.

Зt – затраты в том же году, руб.

Вычислим чистую дисконтированную стоимость, текущую дисконтированную стоимость с нарастающим итогом и чистую дисконтированную стоимость, и занесем результаты в таблицу 4.7.

Таблица 4.7 – Вычисление чистой дисконтированной стоимости

Год |

КД при Е=0,16 |

Дт |

ТДС |

ТДС нарастающим итогом |

|

1,00 |

-1100000 |

-1100000 |

-1100000 |

1,00 |

0,86 |

3468630 |

2983022 |

1883022 |

2,00 |

0,74 |

2774904 |

2053429 |

953429 |

3,00 |

0,64 |

2081178 |

1331954 |

231954 |

ЧДС = +231954 |

||||

Срок окупаемости (![]() )

– это период времени, который потребуется

для возмещения инвестиций. Его определяют

с учетом дисконтирования:

)

– это период времени, который потребуется

для возмещения инвестиций. Его определяют

с учетом дисконтирования:

![]() года

года

Индекс доходности (![]() )

рассчитывается по формуле:

)

рассчитывается по формуле:

![]() (4.39)

(4.39)

Получаем, что индекс доходности равен:

![]()

Так как при

![]() проект является эффективным, при

проект является эффективным, при

![]() – убыточным, а рассчитанный индекс

доходности равен 5,8 , следовательно,

проект разработки нового устройства

является эффективным.

– убыточным, а рассчитанный индекс

доходности равен 5,8 , следовательно,

проект разработки нового устройства

является эффективным.

Средняя рентабельность проекта равна

![]() ,

,

где

![]() ,

т.к. проект рассчитывается на три года.

,

т.к. проект рассчитывается на три года.

Для наглядности проведения оценки, рассчитанные и рекомендуемые значения показателей занесены в таблицу 4.8

Таблица 4.8 - Результаты расчетов

Показатели |

Полученные по расчету величины |

Рекомендуемые значения |

Чистая дисконтированная стоимость, руб. |

231954 |

Положительная |

Срок окупаемости, год |

0,3 |

До 4 лет |

Индекс доходности |

5,8 |

Свыше 1 |

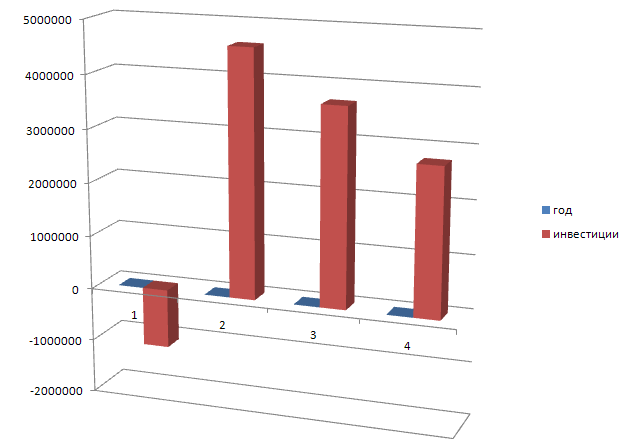

Данные таблицы 4.8 показывают, что рассматриваемый инвестиционный проект разработки проектируемого устройства является эффективным (рисунок 4.1).

Рисунок 4.1 – Диаграмма денежных потоков

Выводы:

Проведенный экономический анализ показал, что проект будет экономически выгодным, хоть и его стоимость больше базового варианта, однако предлагаемый вариант будет обладать более высокими техническими характеристики, что в данном случае оправдывает затраты.