56. Заемные средства организаций.

Привлеченные средства — это средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода (в виде дивиденда, процента) и которые могут практически не возвращаться владельцам. В их числе можно назвать: средства от эмиссии акций; дополнительные взносы (паи) в уставный капитал; также целевое государственное финансирование на безвозмездной или долевой основе. Заемные средства — это денежные ресурсы, полученные в ссуду на определенный срок и подлежащие возврату с уплатой процента. Заемные средства включают: средства, полученные от выпуска облигаций, других долговых обязательств, а также кредиты банков, других финансово-кредитных институтов, государства. Мобилизация привлеченных и заемных средств осуществляется различными способами. Основные из них — привлечение капитала через рынок ценных бумаг, рынок кредитных ресурсов, государственное финансирование. Привлеченные средства:

• Кредиты банков; • Заемные средства других предприятий; • Долевое участие в строительстве; • Финансирование из бюджета, внебюджетных фондов; • Кредиторская задолженность.

В составе привлеченных средств выделяется группа заемных ресурсов: это долгосрочные и краткосрочные кредиты и займы.

БИЛЕТ 22

22) Международные органы управления финансами

В целях развития сотрудничества и обеспечения целостности и стабилизации всемирного хозяйства в основном после Второй мировой войны были созданы международные валютно-кредитные и финансовые организации. Среди них ведущее место занимают Международный валютный фонд (МВФ) и группа Всемирного банка (ВБ).

МВФ и группа ВБ имеют общие черты. Они организованы по аналогии с акционерной компанией. Поэтому доля взноса в капитал определяет возможность влияния страны на их деятельность. Штаб-квартира МВФ и группы ВБ находится в Вашингтоне. Группа ВБ включает Международный банк реконструкции и развития (МБРР) и три его филиала.

Основные задачи МВФ заключаются в следующем:

– содействие сбалансированному росту международной торговли;

– предоставление кредитов странам-членам для преодоления валютных трудностей, связанных с дефицитом их платежного баланса;

– отмена валютных ограничений;

– межгосударственное валютное регулирование путем контроля за соблюдением структурных принципов мировой валютной системы, зафиксированных в Уставе фонда.

МБРР, как и МВФ, предоставляют не только стабилизационные, но и структурные кредиты. Их деятельность взаимно увязана.

Специфика МБРР заключается в наличии у него трех филиалов:

– Международная ассоциация развития (МАР, создана в 1960 г.), предоставляет льготные беспроцентные кредиты;

– Международная финансовая корпорация (МФК, создана в 1956 г.), стимулирует направление частных инвестиций в промышленность развивающихся стран;

– Многостороннее агентство по гарантированию инвестиций (МАГИ, создано в 1988 г.), осуществляет страхование.

Международные финансовые институты – МВФ и группа ВБ – играют важную роль в регулировании международных кредитных отношений.

Европейский банк реконструкции и развития (ЕБРР) создан в 1990 г., местонахождение – Лондон. Главная цель ЕБРР – способствовать переходу к рыночной экономике в государствах бывшего СССР, странах Центральной и Восточной Европы. ЕБРР кредитует проекты лишь в определенных пределах.

57) . Роль финансов в воспроизводстве основного капитала организаций. Амортизация, ее сущность, значение, формы и порядок использования. Источники формирования основного капитала.

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта, включающий следующие взаимосвязанные стадии (рис. 6.):

-создание;

-потребление;

-амортизация;

-восстановление и возмещение.

Амортизация представляет собой универсальную методику возмещения затрат, понесённых компанией при покупке и вводе в эксплуатацию внеоборотных активов. Посредством амортизации происходит систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования, что позволяет:

Обеспечить соответствие расходов и доходов и исключить необоснованные колебания финансового результата деятельности организации при инвестировании во внеоборотные активы;

Учесть снижение полезности актива в результате его физического или морального износа.

Функции: обеспечение воспроизводства основных средств фирмы, учетную функция.

Накопление денежных средств достигается за счет включения в издержки производства так называемых "амортизационных" сумм отчислений. Размеры амортизационных накоплений устанавливаются в процентах к балансовой стоимости основных средств и называются "нормами амортизационных отчислений". После переоценки основных фондов в расчет амортизации берется новая восстановительная стоимость основных фондов. Размер амортизационных отчислений, выраженный в процентах от балансовой стоимости соответствующих основных фондов, называется годовой нормой амортизации, или нормой амортизации.

Можно начислять амортизацию одним из следующих способов:

• линейным, исходя из норм, рассчитанных на основании срока полезного использования нематериальных активов; • списания стоимости пропорционально объему продукции (работ, ус-луг).

По основным средствам предусматривается четыре метода начисления амортизации: • Линейный; • Списания стоимости пропорционально объему продукции; • Уменьшаемого остатка;

• Списания стоимости пропорционально сумме чисел лет срока полезного использования.

К внутренним источникам финансирования можно отнести внутрихозяйственные резервы – источники мобилизируемые предприятием в строительстве при проведении его хозяйственным способом (самостоятельно без привлечения подрядчиков). Внешнее финансирование предполагает осуществление инвестиций за счет полученных кредитов, займов, паевых и иных взносов, эмиссии и реализации ценных бумаг, ассигнований из государственного и местных бюджетов, а также и иных централизованных фондов. Особым внешним источником формирования капитала, которым в настоящее время злоупотребляют большинство отечественных промышленных предприятий, является кредиторская задолженность. Наряду с классификацией источников формирования капитала на внешние и внутренние, в теории и практике управления финансами достаточно широко используется деление финансовых ресурсов на собственные, привлеченные и заемные. Причем одни ученые привлеченные средства отождествляют с заемными, другие считают, что существуют самостоятельные группы заемных и привлеченных средств, третьи считают, что в составе привлеченных средств можно выделить собственные и заемные.

БИЛЕТ 23

23) . Основные направления современных международных финансовых отношений РФ.

На современном этапе наибольший интерес в сотрудничестве с международными финансовыми организациями представляет не столько привлечение кредитных ресурсов, сколько использование наработанных ими стандартов и технологий для повышения эффективности федеральных программ и проектов, а также расширения сфер применения финансовых ресурсов международных финансовых институтов без предоставления суверенных гарантий Российской Федерации.

Россия отошла от практики заимствований в целях поддержки платежного баланса, когда займы предоставлялись в поддержку осуществления ключевых реформ на федеральном уровне (налоговая служба, казначейство, таможенная служба, кадастр). В то же время во многих сферах перед страной по-прежнему стоят важные задачи. Некоторые из них, например реформа жилищно-коммунального хозяйства, связаны с переходным периодом; другие, например развитие частно-государственных партнерств, направлены на создание новых движущих факторов экономической диверсификации и роста. Процесс адаптации к рыночной экономике в такой большой стране, как Россия, по понятным причинам происходит неравномерно, поэтому внимание необходимо уделять, прежде всего, преодолению растущего разрыва между процветающими и отстающими регионами. Ограниченность возможностей и финансовых ресурсов замедляет реализацию на местах хорошо разработанных реформ – полномасштабное преодоление указанных ограничений требует всех ресурсов, какие Россия способна мобилизовать и внутри страны, и за ее пределами.

Деятельность по управлению портфелем проектов должна быть сосредоточена на закрытии старых проектов, совершенствовании отчетности и мониторинга, отказа от сложных соглашений о субзаймах. К числу новых направлений сотрудничества можно отнести развитие регионов, содействие в создании частно-государственных партнерств и помощь России в решении вопросов глобального и регионального значения.

Россия заинтересована в дальнейшем получении поддержки международных финансовых организаций в виде гибкого набора аналитических и консультационных услуг и отдельных приоритетных инвестиционных проектов в целях осуществления ключевых реформ. Программа сотрудничества должна зависеть, главным образом, от федерального финансирования, а международные финансовые институты должны предоставлять, прежде всего, свой аналитический и технический опыт, а также опыт управления проектами.

Россия заинтересована в выработке такого партнерства с Всемирным банком, которое отвечало бы как основным проблемам страны, так и ее возможностям. Такое партнерство было бы аналогом деятельности Банка в других странах со средним уровнем доходов.

Также для совершенствования отношений России с международными финансовыми институтами необходимо:

– сотрудничество должно осуществляться на основе соглашений, программ, стратегий, четко определяющих его цели, способствовать реализации среднесрочных программ социально-экономического развития, при этом должен применяться системный подход, базирующийся на принципе максимального использования сравнительных преимуществ сотрудничества с каждой международной финансовой организацией в качестве ее члена или на договорной основе;

– фундаментом сотрудничества должны стать четкое определение роли каждой из сторон и контроль за использование заимствованных средств, нужно разграничить ответственность и функции международных финансовых институтах и государственных ведомств, отвечающих за осуществление сотрудничества с ними от имени Российской Федерации;

– концепция сотрудничества должна быть ориентирована на сокращение заемные ресурсы – сконцентрированы на реализации крупных инвестиционных проектов общегосударственного значения;

– информация о характере и рамках соглашений о сотрудничестве должна быть доступной как для государственных ведомств, так и для широкой общественности;

– государственная политика сотрудничества России с международными финансовыми институтами, на современном этапе должна быть ориентирована на эффективное использование возможностей и преимуществ, которое предоставляет членство в международных финансовых организациях.

Сотрудничество с ведущими финансовыми организациями способствует осуществлению социально-экономических реформ в Российской Федерации. Взаимодействие РФ с МВФ, Группой Всемирного банка, Европейским банком реконструкции и развития позволяет повысить эффективность участия России в международных кредитно-финансовых отношениях, укрепить российские позиции в сообществе развитых стран, использовать международный опыт в совершенствовании российской финансовой системы и государственного управления.

58) 58. Оборотный капитал.

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства). Оборотный капитал, как и основной капитал, выражает определенные производственные отношения, складывающиеся с развитием предпринимательства.

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капитала влияет на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, а следовательно, увеличивается возможность роста новой стоимости, т.е. прибыли.

БИЛЕТ 24

24) Бюджет государства как экономическая категория, закономерности его формирования и развития.

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, необходимый для выполнения функций государства. Эти функции сводятся к перераспределению средств и контролю за их эффективным использованием. В этом смысле функции бюджета сходны с функциями финансов, что понятно, поскольку бюджет лишь часть целого. Вместе с тем, применительно к государственному бюджету принято выделять следующие функции, связанные с государственным устройством:

вмешательство в экономику;

поддержание государственного аппарата управления;

правоохранительные органы и судоустройство;

медицина, здравоохранение и образование;

оборона страны.

Госбюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. В то же время бюджет можно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Возникновение и развитие бюджета связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения своей деятельности и проведения экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

Госбюджет выполняет следующие функции:

перераспределительную (перераспределение ВВП);

регулирующую (государственное регулирование и стимулирование экономики);

стимулирующую (финансовое обеспечение бюджетной сферы и осуществление социальной политики государства);

контролирующую (контроль за образованием и использованием централизованных фондов денежных средств).

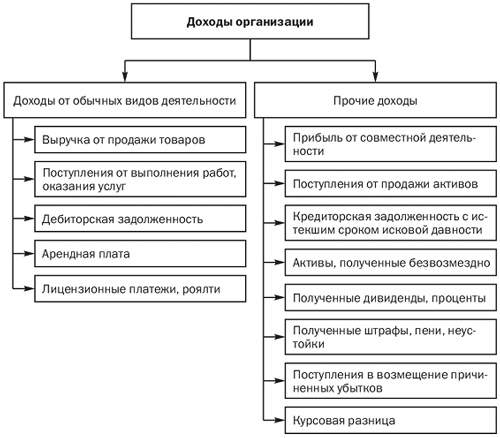

59) Доходы организации - это увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников.

Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от обычных видов деятельности и прочие доходы

Под выручкой от продажи товаров, работ и услуг понимаются денежные средства, поступившие на расчетный счет или в кассу организации в результате получения экономической выгоды.

Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и физических лиц.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления от этой деятельности — арендная плата.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, связанные с этой деятельностью — лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

БИЛЕТ 25

25) . Понятие бюджетной системы и бюджетного устройства. Модели построения бюджетной системы унитарных и федеративных государств.

Бюджетное устройство - это структура и принципы построения бюджетной системы.

Бюджетная система РФ - совокупность бюджетов всех уровней и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права. Она состоит из бюджетов трех уровней:

- I уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- II уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- III уровень - местные бюджеты.

Помимо вышеперечисленных видов бюджетов существует еще консолидированный бюджет, который представляет собой свод бюджетов всех уровней на соответствующей территории. Например, консолидированный бюджет РФ включает в себя федеральный бюджет плюс бюджеты субъектов Российской Федерации.

Бюджетная система и форма государственного устройства

Построение бюджетной системы зависит от формы государственного и административного устройства страны. По степени . распределения

власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство —Бюджетная система унитарного государства состоит из двух звеньев — государственного и местных бюджетов.

Федеративное (объединенное, союзное) государство —Бюджетная система федеративных государст в трех звенна и состоит из федерального бюджета, бюджетов членов федерации и местных бюджетов.

60) Расходы организаций.

Расходы организации — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновение обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации представляют собой совокупность использованных ею средств, относящихся к активам, если они способны приносить доходы в будущем, или к пассивам, если этого не произойдет, то есть доходы организации уменьшатся.

Расходы классифицируются на четыре группы:

-расходы по обычным видам деятельности: себестоимость произведенных товаров, продукции (работ, услуг) и произведенные расходы, сопутствующие поступлению выручки;

-операционные расходы: расходы, связанные с предоставлением за плату во временное пользование активов и прав организации; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплаченные за пользование денежными средствами и пр.;

-внереализационные расходы: уплаченные штрафы, пени, неустойки за нарушение договоров; возмещение причиненных убытков; убытки прошлых лет; суммы дебиторской задолженности с истекшим сроком исковой давности, но реальных для взыскания; сумма уценки активов; убытки от списания долгов по недостачам и хищениям (на основе актов о несостоятельности ответчика);

-чрезвычайные расходы: по страховому возмещению, восстановлению разрушенного имущества, приобретению утраченного имущества.

БИЛЕТ 26

26) Бюджетное устройство и бюджетная система РФ. Принципы построения бюджетной системы РФ.

Бюджетное устройство - это структура и принципы построения бюджетной системы.

Бюджетная система РФ - совокупность бюджетов всех уровней и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права. Она состоит из бюджетов трех уровней:

- I уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; - II уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; - III уровень - местные бюджеты.

Помимо вышеперечисленных видов бюджетов существует еще консолидированный бюджет, который представляет собой свод бюджетов всех уровней на соответствующей территории. Например, консолидированный бюджет РФ включает в себя федеральный бюджет плюс бюджеты субъектов Российской Федерации.

Бюджетная система РФ построена на основе следующих принципов:

1. Принцип единства бюджетной системы, который обеспечивается единством бюджетного законодательства, денежной системы, бюджетной классификации, форм бюджетных документов и бюджетной отчетности, бюджетной политики и т.п.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ.

3. Самостоятельность бюджетов всех уровней, выражающаяся в наличии у каждого бюджета своих источников доходов, в праве каждого бюджета самостоятельно расходовать их по своему усмотрению и определять источники финансирования дефицита бюджета; в утверждении каждого бюджета соответствующими представительными органами; в исполнении каждого бюджета соответствующими исполнительными органами власти; в недопустимости компенсации за счет бюджетов других уровней потребности в доходах и дополнительных расходах.

4. Принцип сбалансированности бюджета означает, что объем расходов должен быть равен объему доходов плюс источники финансирования дефицита бюджета (размер дефицита бюджетов всех уровней ограничен Бюджетным кодексом). При этом бюджеты всех уровней должны быть утверждены без профицита бюджета. Профицит - это превышение доходов бюджета над расходами.

5. Принцип эффективного и экономного использования бюджетных средств.

6. Принцип достоверности бюджета означает надежность показателей бюджетов, их адекватность существующему экономическому положению. Нарушение этого принципа ведет к серьезным финансовым последствиям. Примером может служить бюджетный кризис 1997г. и секвестр бюджета (пропорциональное снижение государственных расходов по всем статьям бюджета, кроме защищенных).

7. Принцип полноты отражения доходов и расходов бюджетов означает необходимость их отражения в бюджетах в полном объеме и в обязательном порядке.

8. Принцип гласности, т.е. необходимость публикации законов о бюджетах и отчетов об их исполнении в открытой печати.

9. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в адрес конкретных получателей

61) Финансовые результаты предпринимательской деятельности. Прибыль, ее значения и основы распределения.

Финансовые результаты (выручка, прибыль) являются обобщающими результатами хозяйственной деятельности предприятия и служат основными показателями ее эффективности.

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования предприятия.

На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью получение прибыли, но не всегда её извлекает. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убытки, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль как категория рыночных отношений выполняет следующие функции:

• характеризует экономический эффект, полученный в результате деятельности предприятия;

• является основным элементом финансовых ресурсов предприятия;

• является источником формирования бюджетов разных уровней.

На каждом предприятии формируется несколько показателей прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль. Для целей налогообложения рассчитывается специальный показатель — валовая прибыль, а на ее основе — прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда на предприятии, уровень себестоимости. Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Распределение прибыли — форма реализации разработанной дивидендной политики и политики формирования собственных инвестиционных ресурсов, в процессе которой полученная (намеченная к получению) прибыль распределяется по основным направлениям ее предстоящего использования.

Выплаты прибыли, предусмотренной к потреблению собственниками и персоналом предприятия, осуществляются, как правило, в денежной форме, т.е. в форме основного актива, обеспечивающего платежеспособность по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень платежеспособности предприятия в текущем периоде может существенно снизиться.

Распределение прибыли осуществляется в соответствии со специально разработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала. При этом в процессе формирования политики распределения прибыли необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) — получение высоких текущих доходов или значительное увеличение их размеров в перспективном периоде.

БИЛЕТ 27

27)