2. Нерезиденты:

· физические лица, не являющиеся резидентами;

· юридические лица и организации, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории России;

· находящиеся на территории России филиалы, постоянные представительства и другие структурные подразделения нерезидентов, указанных в предыдущем пункте;

· аккредитованные в Российской Федерации дипломатические представительства, консульские учреждения иностранных государств и их постоянные представительства при межгосударственных или межправительственных организациях;

· межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской Федерации;

· иные лица, не являющиеся резидентами.

Валюта Российской Федерации – это денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории РФ, изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки, а также средства на банковских счетах и в банковских вкладах.

Иностранная валюта – это денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки, а также средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Внутренние ценные бумаги - это эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте РФ и выпуск которых зарегистрирован в РФ, а также иные ценные бумаги, удостоверяющие право на получение валюты Российской Федерации, выпущенные на территории РФ.

Внешние ценные бумаги - это ценные бумаги, в том числе в бездокументарной форме, не относящиеся к внутренним ценным бумагам.

Валютные ценности – это иностранная валюта и внешние ценные бумаги.

Уполномоченные банки – это кредитные организации, созданные в соответствии с законодательством РФ и имеющие право на основании лицензий ЦБ РФ осуществлять банковские операции со средствами в иностранной валюте, а также действующие на территории РФ филиалы иностранных кредитных организаций, имеющие право осуществлять банковские операции в иностранной валюте.

Валютный курс - соотношение валют двух или более стран.

Валютная интервенция Банка России – это его деятельность на рынке валют по поддержанию необходимого курса российского рубля путем купли-продажи иностранной валюты и по воздействию на суммарный спрос и предложение денег.

29. Налоговые правоотношения. Исполнение обязанностей по уплате налогов и сборов.

Налоговые правоотношения — это урегулированные нормами налогового права общественные отношения, возникающие по поводу установления и взимания налогов с организаций и физических лиц.

Содержанием налогового правоотношения является обязанность налогоплательщика внести определенную денежную сумму в бюджетную систему или внебюджетные фонды в соответствии с установленными ставками и в предусмотренные сроки и обязанность налоговых компетентных органов обеспечить уплату налога.

Основная обязанность налогоплательщика — уплачивать законно установленные налоги. Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного остатка на счете налогоплательщика. В случае если налогоплательщик имеет неисполненные требования к счету и не имеет достаточных денежных средств для удовлетворения всех требований, а также в случае отзыва платежного поручения, налог не признается уплаченным. Если обязанность по исчислению и удержанию налога возложена на налогового агента, то обязанность по уплате налога считается выполненной с момента удержания налога налоговым агентом. Неисполнение обязанности по уплате налога в установленный срок является основанием для применения мер принудительного исполнения по уплате налога.

Взыскание производится по решению налогового органа путем направления в банк инкассового поручения (распоряжения) на списание денежных средств со счетов (валютных, рублевых) налогоплательщика или налогового агента. Инкассовое поручение на перечисление налога с рублевых счетов должно быть исполнено банком не позднее одного операционного дня, следующего за днем получения распоряжения, а с валютных счетов — не позднее двух операционных дней.

При недостаточности или отсутствии денежных средств на счетах налогоплательщика поручение налогового органа на перечисление налогов и сборов исполняется по мере поступления денежных средств на эти счета. При недостаточности или отсутствии денежных средств на счетах и при отсутствии информации о счетах налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика.

Обязанность по уплате налога считается выполненной с момента реализации имущества налогоплательщика и погашения задолженности за счет вырученных сумм. 30. Режим функционирования Фонда социального страхования РФ, фондов обязательного медицинского страхования. 31. Задачи и функции государственных внебюджетных фондов, их статус и место в финансовой системе РФ.

Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда. В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства.

Основными по размерам и значению являются социальные внебюджетные фонды:

Пенсионный фонд Российской Федерации;

Фонд социального страхования Российской Федерации;

Федеральный фонд обязательного медицинского страхования;

Государственный фонд занятости населения Российской Федерации.

К экономическим относятся:

Российский фонд технологического развития и отраслевые внебюджетные фонды НИОКР;

финансовые фонды поддержки отраслей;

инвестиционные фонды и др.

Внебюджетные фонды – это целевые централизованные фонды финансовых ресурсов, предназначенные для решения социально-экономических задач на уровне государства, муниципалитетов и отраслей экономики, обеспечивающие дополнительными источниками финансирования приоритетные направления развития общества.

С помощью внебюджетных фондов государство и муниципальное образование решают важнейшие социальные задачи:

• социальную защиту населения;

• повышение жизненного уровня населения;

• сохранение и улучшение здоровья населения;

• социальную ориентацию безработного населения.

• оказание социальных услуг населению.

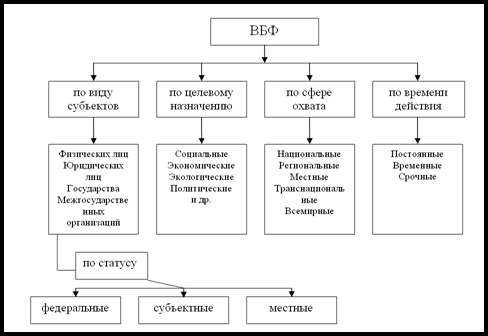

Классификация внебюджетных фондов

Классификация внебюджетных фондов

В зависимости от зоны действия в образовании внебюджетных фондов могут участвовать:

все субъекты экономической деятельности (федеральные социальные и экономические внебюджетные фонды);

субъекты экономической деятельности, зарегистрированные или проживающие на определенной территории (территориальные внебюджетные фонды);

субъекты, занимающиеся определенным видом экономической деятельности (отраслевые и межотраслевые внебюджетные фонды).

Целевой характер образования внебюджетных фондов обусловливает направления их использования. Это могут быть:

Социальные задачи (пенсионное и социальное обеспечение и т.п.),

Общеэкономические задачи (воспроизводство минерально- сырьевой базы, дорожное строительство и т.п.),

Отраслевые и межотраслевые задачи (развитие науки и техники, инновационные разработки и т.п.).

Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления.

Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения задач и выполняемых функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления и представляются в органы исполнительной власти, которые передают их на рассмотрение законодательных или представительных органов власти. Они представляются одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Бюджеты федеральных внебюджетных фондов выносятся на рассмотрение и утверждение Государственной думы и Совета Федерации и принимаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете.

Бюджеты территориальных государственных внебюджетных фондов выносятся на рассмотрение законодательных или представительных органов власти субъектов РФ и принимаются в форме законов субъектов РФ одновременно с принятием законов о бюджете субъекта РФ на очередной финансовый год.

Источниками формирования доходов бюджетов внебюджетных фондов являются:

обязательные платежи, предусмотренные соответствующими законодательными актами;

добровольные взносы юридических и физических лиц;

прочие доходы.

Статьи расходов государственных внебюджетных фондов устанавливаются в строгом соответствии с их социальным назначением и утвержденными законами.

Отчет об исполнении бюджета федерального государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Государственной Думой и Советом Федерации в форме федерального закона.

Отчет об исполнении бюджета территориального государев венного внебюджетного фонда составляется органом управления фонда и представляется органом исполнительной власти субъекта РФ на рассмотрение и утверждение законодательному или представительному органу субъекта РФ в форме закона субъекта РФ.

Контроль за исполнением бюджетов государственных внебюджетных фондов возложен на органы, обеспечивающие контроль за исполнением бюджетов соответствующего уровня бюджетной системы РФ.

32. Банковская система. Банковское право: понятие, метод, источники.