Банковская система рф:

Согласно ст. 2 Федерального закона «О банках и банковской деятельности» банковская система Российской Федерации включает в себя Центральный банк РФ, кредитные организации, а также филиалы и представительства иностранных банков.

Банковская система в Российской Федерации состоит из двух уровней. Первый (верхний) уровень представлен Центральным банком РФ, который и уполномочен государством осуществлять управление другими кредитными организациями и, следовательно, регулировать и контролировать банковскую систему в целом. Второй уровень банковской системы образуют коммерческие банки, которые в качестве составных частей этой системы равноправны между собой, подконтрольны и подотчетны Центральному банку РФ.

Правовое положение Центрального банка РФ (Банка России):

ЦБ РФ (Банк России). Он обладает весьма отличительной правовой природой:

с одной стороны, он является юридическим лицом

с другой – выступает как орган гос. управления.

Как юр. лицо ЦБ имеет целью своей деятельности получение прибыли, обладает своим обособленным имуществом; может от своего имени приобретать права и нести обязанности, выступать истцом или ответчиком в суде. Банк России осуществляет свои расходы за счет собственных доходов, однако получение прибыли не является основной целью деятельности ЦБ РФ. Банк России имеет уставный капитал в размере 3 млрд. рублей.

Государство не отвечает по обязательствам ЦБ, а ЦБ – по обязательствам государства.

Как юр. лицо ЦБ имеет право осуществлять следующие операции:

• предоставлять краткосрочные кредиты под обеспечение ценными бумагами;

• покупать и продавать чеки, простые и переводные векселя,

• покупать и продавать другие ценные бумаги;

• проводить расчетные, кассовые и депозитные операции;

• выдавать гарантии и поручительства;

• осуществлять другие банковские операции от своего имени.

Некоммерческий характер деятельности ЦБ налагает определенные ограничения. ЦБ не вправе осуществлять банковские операции с юр. лицами, не имеющими лицензии на проведение банковских операций, и с физ. лицами, приобретать доли (акции) кредитных и иных организаций, осуществлять операции с недвижимостью, заниматься торговой и производственной деятельностью.

Кредитные организации, их виды:

Правовой статус кредитных организаций имеет два взаимосвязанных

элемента: статус частного юридического лица, осуществляющего

гражданско-правовые сделки, направленные на извлечение прибыли, и публичный статус субъекта финансового права, участвующего в денежно-кредитном обороте государственных финансовых средств.

Кредитная организация представляет собой юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Кредитные организации следует отличать от небанковских кредитных организаций, к которым относятся кредитные организации, имеющие право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Центральным банком РФ.

В настоящее время нормативными актами Центрального банка РФ предусмотрены три вида небанковских кредитных организаций: 1) расчетные небанковские кредитные организации; 2) организации инкассации; 3) небанковские кредитные организации, осуществляющие депозитно-кредитные операции (НДКО).

Особое место в банковской системе занимают муниципальные банки. Муниципальный банк представляет собой кредитную организацию, находящуюся в ведении органов местного самоуправления и осуществляющую в соответствии с законодательством и лицензией Центрального банка РФ банковское обслуживание муниципальной финансовой деятельности. Муниципальный банк является коммерческой кредитной организацией, входящей в банковскую систему РФ.

На практике выделяют множество видов кредитных организаций, классифицируя их по различным признакам.

По праву эмиссии банки делят на:

• эмиссионные (Центральные банки);

• неэмиссионные.

По характеру выполняемых операций выделяют следующие банки:

• универсальные;

• специализированные;

• отраслевые.

К универсальным банкам относятся банки, способные выполнять широкий круг разнообразных операций и услуг.

Специализированными считаются те, деятельность которых сконцентрирована на выполнении конкретных операций (сберегательные, инвестиционные и др.).

Отраслевые банки, как правило, обслуживают предприятия одной отрасли.

В настоящее время все банки развиваются в сторону универсализации.

По типу собственности банки могут быть:

• государственные (Центральные банки);

• частные;

• кооперативные;

• муниципальные;

• акционерные.

В зависимости от масштабов деятельности различают:

• крупные банки;

• средние банки;

• мелкие банки.

По территориальному признаку можно выделить:

• региональные банки;

• межрегиональные;

• национальные;

• международные.

По числу филиалов банки подразделяются на:

• бесфилиальные;

• многофилиальные.

В зависимости от обслуживаемых банками отраслей их можно подразделить на:

• многоотраслевые;

• обслуживающие преимущественно одну из отраслей.

Полномочия Банка России в отношениях с кредитными организациями:

Банк России имеет право предоставлять российским и иностранным кредитным организациям, Правительству РФ кредиты на срок не более 1 года под обеспечение ценными бумагами и другими активами, если иное не установлено законом о федеральном бюджете. Обеспечением для кредитов Банка выступают золото и др драгоценные металлы в стандартных и мерных слитках, иностр валюта, гос ценные бумаги.

В целях воздействия на устойчивость банковской системы ЦБ рефинансирует кредитные организации путем предоставления им краткосрочных кредитов по учетной ставке Банка России и определяет условия предоставления кредитов под залог различных активов.

Банк России является кредитором последней инстанции для кредитных организаций .

В соответствии с законодательством Банк России осуществляет контроль за законностью и целесообразностью создания кредитных организаций. Указанный контроль осуществляется в процессе рассмотрения вопроса о регистрации кредитных организаций, выдаче и отзыве лицензий на право совершения банковских операций, как в рублях, так и в иностранной валюте.

Банк России в соответствии с федеральным законодательством в целях обеспечения устойчивости кредитных отношений и гарантии прав кредиторов (вкладчиков) устанавливает кредитным организациям определенные обязательные нормативы:

Предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала. Внесенные в уставный капитал кредитной организации в установленном порядке материальные активы (здание, помещение в котором располагается кредитная организация, банковское оборудование и др имущество) становятся ее собственностью. Не могут вноситься в уставный капитал нематериальные активы и ценные бумаги.

Максимальный размер риска на одного заемщика или группу связанных заемщиков. При его определении учитывается вся сумма кредитов организации, выданная одному заемщику или группе связанных заемщиков, а также суммы гарантии и поручительства.

Максимальный размер крупных кредитных рисков: устанавливается как выраженное в процентах отношение совокупной величины кредитных рисков и размера собственных средств организации. Крупным кредитным риском является сумма кредитов, гарантий и поручительств в пользу одного клиента свыше 5% собственных средств кредитной организации. Максимальный размер крупных кредитных рисков не может превышать 80% размера собственных средств организации.

Нормативы ликвидности кредитной организации, которые определяются как:

- отношение между ее активами и пассивами с учетом сроков, сумм и типов активов и пассивов и других факторов;

- отношение ее ликвидных активов и суммарных активов.

Нормативы достаточности собственных средств (капитала) – отношение размера собственных (капитала) кредитной организации и суммы ее активов, взвешенных по уровню риска;

Размеры валютного, процентного и иных финансовых рисков;

Нормативы использования собственных средств кредитной организацией для приобретения акций других юридических лиц. Размер этого норматива не может превышать 25% собственных средств.

Минимальный размер резервов, создаваемых под риски.

Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией своим участникам - не более 50% собственных средств банка.

Регулирующие и надзорные функции Банка России осуществляются через действующий на постоянной основе орган - Комитет банковского надзора, объединяющий структурные подразделения Банка России, обеспечивающие выполнение его надзорных функций.

1. Банк России устанавливает обязательные для кредитных организаций и банковских групп правила проведения банковских операций, бухгалтерского учета и отчетности, организации внутреннего контроля, составления и представления бухгалтерской и статистической отчетности, а также другой информации, предусмотренной федеральными законами.

2. Банк России принимает решение о государственной регистрации кредитных организаций и в целях осуществления им контрольных и надзорных функций ведет Книгу государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает действие указанных лицензий и отзывает их.

3. Банк России в рамках осуществления своих надзорных функций в установленном им порядке вправе запрашивать и получать информацию о финансовом положении лиц, приобретающих более 20 процентов акций (долей) кредитной организации

4. Для осуществления функций банковского регулирования и банковского надзора Банк России проводит проверки кредитных организаций (их филиалов), направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений федеральных законов, издаваемых в соответствии с ними нормативных актов Банка России и применяет предусмотренные настоящим Федеральным законом меры по отношению к нарушителям.

5. Банк России осуществляет анализ деятельности кредитных организаций (банковских групп) в целях выявления ситуаций, угрожающих законным интересам их вкладчиков и кредиторов, стабильности банковской системы Российской Федерации

17. Межбюджетные отношения: понятие, проблемы функционирования. Формы и порядок передачи средств с одного уровня бюджетной системы на другой уровень.

Межбюджетные отношения - это отношения между органами государственной власти РФ, субъектов РФ и местного самоуправления. Они строятся на следующих принципах:

- сбалансированность интересов всех участников межбюджетных отношений;

- самостоятельность бюджетов всех уровней;

- законодательное разграничение расходных полномочий и доходных источников между бюджетами всех уровней;

- объективное перераспределение средств между бюджетами для выравнивания уровня бюджетной обеспеченности регионов и муниципальных образований;

- единство бюджетной системы;

- равенство всех бюджетов РФ.

Наличие межбюджетных отношений определяется неодинаковым экономическим развитием конкретных территорий. Одни из них имеют богатые природные ресурсы, другие обладают важным стратегическим положением, определяющим их значение в государстве. Природные ресурсы принадлежат всем гражданам. Это предопределяет необходимость перераспределения в интересах государства в целом ренты, которую приносят эти ресурсы.

Кроме того, в одних регионах промышленность исторически развивалась быстрее, чем в других. В условиях экономического кризиса 1992-1998 гг., сопровождавшегося падением производства почти на 50%, неравномерность развития конкретных регионов значительно усилилась.

Финансовая помощь

Финансовая помощь из федерального бюджета на выравнивание минимальной бюджетной обеспеченности предоставляется субъектам Федерации при условии подписания соглашения об исполнении его бюджета через Федеральное казначейство.

Субъект Федерации, получающий финансовую помощь из федерального бюджета, не имеет права:

предоставлять бюджетные кредиты в размере, превышающем 3% расходов его бюджета;

предоставлять государственные гарантии в размере, превышающем 5% расходов его бюджета.

Размер финансовой помощи субъекту Федерации определяется на основе нормативов финансовых затрат на предоставление государственных услуг.

Эти нормативы должны разрабатываться с учетом государственных социальных стандартов, т. е. гарантированного государством объема услуг.

Субвенции бюджетам субъектов Федерации предоставляются на финансирование расходов, имеющих целевой характер, в частности:

расходов, передаваемых из бюджетов других уровней бюджетной системы;

расходов по федеральным целевым программам;

капитальных расходов.

Субъекты Федерации могут привлекать целевые бюджетные ссуды на финансирование кассовых разрывов, вызванных сезонным характером поступлений доходов, на срок до шести месяцев на возмездных и безвозмездных условиях.

Минфин РФ и Счетная палата РФ имеют право провести ревизию бюджета субъекта Российской Федерации — получателя финансовой помощи из федерального бюджета.

Если субъект Федерации получает финансовую помощь в размере более 50% расходов его консолидированного бюджета, то ревизия его бюджета осуществляется в обязательном порядке.

Бюджетам муниципальных образований финансовая помощь оказывается из бюджетов субъектов Федерации.

Эта помощь предоставляется в следующих формах:

ассигнований для выравнивания уровня минимальной бюджетной обеспеченности;

субвенций на финансирование целевых расходов;

бюджетных ссуд на покрытие временных кассовых разрывов, возникающих при исполнении местных бюджетов.

Ревизионные органы субъекта Федерации, оказывающего финансовую помощь, имеют право осуществить проверку исполнения бюджета муниципального образования — получателя этой помощи.

Законом о федеральном бюджете может предусматриваться финансовая помощь не только субъектам Федерации, но и бюджетам муниципальных образований.

Обычно такая помощь предоставляется на финансирование целевых расходов, предусмотренных федеральными программами или законами. Федеральные органы власти имеют право осуществлять проверки расходования средств, поступающих в бюджеты муниципальных образований из федерального бюджета.

Межбюджетные трансферты

Для повышения результативности решения текущих задач территориальных бюджетов важную роль играют межбюджетные трансферты.

Межбюджетные трансферты — это средства одного бюджета бюджетной системы РФ, перечисляемые другому бюджету бюджетной системы РФ.

Межбюджетные трансферты осуществляются через Федеральный фонд финансовой поддержки субъектов РФ, Фонд регионального развития, Фонд реформирования региональных и муниципальных финансов и Фонд компенсаций.

Существующие в настоящее время в России межбюджетные трансферты можно разделить на следующие группы:

нецелевые (блочные) дотации на выравнивание бюджетной обеспеченности;

целевые трансферты;

компенсационные выплаты.

Бюджетным кодексом РФ определены следующие формы межбюджетных трансфертов:

Бюджетный кредит — форма финансирования бюджетных расходов, которая предусматривает предоставление средств юр.лицам или другому бюджету на возвратной и возмездной основах;

Дотация — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе. Дотации осуществляются из Федерального фонда финансовой поддержки субъектов РФ. Предоставляются они при условии соблюдения органами государственной власти субъектов РФ и органами местного самоуправления бюджетного законодательства РФ и законодательства РФ о налогах и сборах;

Субвенция — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы.

Целевое назначение и состав межбюджетных трансфертов формируются на основе расходов федерального бюджета с учетом изменений бюджетного и налогового законодательства.

Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы Российской Федерации предоставляются в форме:

дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации; субсидий бюджетам субъектов Российской Федерации;

субвенций бюджетам субъектов Российской Федерации;

иных межбюджетных трансфертов бюджетам субъектов Российской Федерации;

межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

Многообразие типов и видов трансфертов обусловлено их назначением в практике межбюджетного регулирования. Так в отношениях между центральным (федеральным) правительством и правительствами штатов или муниципалитетов трансферты обычно выполняют следующие функции:

выравнивание бюджетной обеспеченности территорий и обеспечение равномерного доступа к гарантированному набору государственных услуг на всей территории;

компенсация нижестоящим бюджетам затрат на финансирование мероприятий общенационального значения, стоимость которых превышает доходные возможности данных бюджетов;

стимулирование в регионах предоставления расширенных социальных благ населению в объемах, превышающих гарантированный государством уровень, с целью повышения уровня его жизни и социальной обеспеченности;

поощрение реализации экономических, социальных и политических реформ нижестоящими органами власти на своей территории;

снижение социальной напряженности в регионе, стимулирование экономического роста.

18. Понятие и основные стадии бюджетного процесса. = 50 вопрос 19. Порядок составления, рассмотрения и утверждения проектов бюджетов.

Бюджетный процесс в Российской Федерации состоит из четырех стадий: составление проекта бюджета; рассмотрение и утверждение бюджета; исполнение бюджета; составление и утверждение отчета об исполнении бюджета.

Стадия бюджетного процесса — это совокупность действий органов государственной власти или органов местного самоуправления по осуществлению бюджетного процесса, характеризующихся внутренним единством и осуществлением определенных действий в соответствии с бюджетной компетенцией каждого органа.

1. Составление проекта бюджета осуществляется исполнительными органами власти. Перед составлением идет разработка планов-прогнозов развития территорий и целевых программ, на основе которых создается сводный финансовый баланс государства по территории России. Непосредственная работа по составлению проектов соответствующих бюджетов проводится Министерством финансов РФ, финансовыми органами субъектов РФ или муниципальных образований.

БК РФ устанавливает перечень сведений, необходимых для составления проектов бюджетов, и наделяет финансовые органы правом получать необходимые сведения от финансовых органов другого уровня бюджетной системы РФ, а также от органов государства, органов местного самоуправления и юридических лиц (ст. 172).

Основываясь на принципе утверждения бюджета до начала финансового года, исполнительные органы власти всех уровней доводят до представительных и исполнительных органов другого уровня необходимые указания по разработке проектов бюджетов.

После представления указанными органами в органы исполнительной власти своих предложений по расчетам относительно перераспределения доходов и расходов бюджетов разных уровней Правительство РФ не позднее чем за четыре с половиной месяца до начала финансового года доводит до всех представительных и исполнительных органов субъектов РФ следующие данные:

проектируемые нормативы (проценты) отчислений от регулирующих доходов с учетом контингентов этих доходов, поступающих на данной территории;

данные о дотациях, субвенциях и трансфертах, начисляемых к предоставлению из бюджетов одного уровня бюджетам другого уровня, и их целевое назначение;

перечень закрепленных в полном объеме и фиксированных долей (в процентах) доходов за бюджетами всех субъектов РФ.

В процессе подготовки и составления проекта бюджета между органами исполнительной власти разных уровней возможно возникновение разногласий. С целью преодоления подобных конфликтов, органы исполнительной власти одного уровня могут вносить в органы исполнительной власти другого уровня свои предложения по изменению и уточнению проектируемых последними показателей.

2. Рассмотрение и утверждение бюджетов происходит в представительных органах — Федеральном Собрании РФ, законодательных (представительных) органах субъектов РФ и выборных органах муниципальных образований. Проект бюджета в названные органы вносится соответствующим органом исполнительной власти в определенный законами (решениями) срок. Одновременно с проектом бюджета законодательному (представительному) органу представляются документы и материалы, определенные ст. 181 БК РФ.

До принятия закона (решения) о бюджете на очередной финансовый год законодательный (представительный) орган должен рассмотреть и принять соответствующее решение по законопроектам о внесении изменений в налоговое законодательство.

В случае невступления в силу закона (решения) о бюджете с начала финансового года вводится механизм временного управления бюджетом. В условиях невступления в силу закона (решения) о бюджете до начала финансового года расходование бюджетных средств в целях продолжения финансирования инвестиционных объектов, государственных контрактов, оказания финансовой помощи бюджетам других уровней бюджетной системы РФ осуществляется в размере не более одной двенадцатой ассигнований предыдущего года в расчете на месяц.

В условиях временного управления закона (решения) о бюджете на новый финансовый год органу, исполняющему бюджет, запрещается: осуществлять некоторые элементы бюджетной компетенции; предоставлять бюджетные средства на инвестиционные цели; предоставлять бюджетные средства на возвратной основе; предоставлять субвенции негосударственным юридическим лицам; осуществлять заимствования в размере более одной четвертой объема заимствований предыдущего финансового года в расчете на квартал; формировать резервные фонды органов исполнительной власти и осуществлять расходы из этих фондов.

Кроме названных запретов, законодательство наделяет орган, исполняющий соответствующий бюджет, правом не финансировать расходы, не предусмотренные проектом закона (решения) о бюджете на очередной финансовый год.

Детальная регламентация стадии рассмотрения и утверждения бюджета осуществляется федеральным законодательством только для федерального бюджета. Порядок и условия представления проекта региональных и местных бюджетов соответствующему представительному органу для рассмотрения и утверждения проекта бюджета устанавливаются представительным органом власти или представительным органом местного самоуправления в соответствующем финансово-правовом акте о бюджетном процессе. 20. Государственный кредит: понятие и формы. Особенности правоотношений в сфере государственного кредита.

Государственный кредит как экономическая категория представляет собой систему денежных отношений, возникающих в связи с привлечением государством на добровольных основах для использования временно свободных денежных средств граждан и хозяйствующих субъектов.

Государственный кредит как правовая категория — это самостоятельный институт финансового права, совокупность финансово-правовых норм, регулирующих общественные отношения, складывающиеся в процессе привлечения государством временно свободных денежных средств юридических и физических лиц на условиях добровольности, возвратности, срочности и возмездности в целях покрытия бюджетного дефицита и регулирования денежного обращения, а также предоставления государством денежных средств в кредит зарубежным государствам и иным субъектам международного права.

Государственный кредит может иметь две формы:

- Сберегательное дело

Сберегательное дело принадлежит к государственному кредиту если привлеченные средства направляются в доходы бюджета. Однако, как правило, сберегательные банки, независимо от формы собственности действуют на коммерческой основе и мобилизованные средства формируют их кредитные ресурсы. Часть этих ресурсов может направляться на приобретение государственных ценных бумаг и таким образом принадлежать к государственному кредиту.

- Государственные займы.

Государственные займы являются основной формой государственного кредита. По правовому оформлению подразделяют государственные займы, которые предоставляются на основании правительственных соглашений и обеспечиваются выпуском ценных бумаг.

Отношения, возникающие в области государственного (муниципального) кредита, носят сложный характер и регулируются нормами не только финансового, но и других отраслей права, в том числе конституционного, гражданского, административного и др. Финансовые отношения в указанной сфере складываются по поводу формирования, функционирования и погашения государственного и муниципального внутреннего долга. На федеральном уровне ЭТИ отношения формируются и по поводу внешнего долга и регулируются также нормами международного права. Все указанные отношения возникают в процессе финансовой деятельности государства и муниципальных образований. Объектом данных правоотношений являются финансовые ресурсы государства и муниципальных образований.

Отличительные черты финансовых правоотношений, возникающих в сфере государственного кредита:

1) обязательное участие государства в качестве субъекта отношений по госкредиту (займу);

2) денежные средства, взятые взаймы в отношениях по государственному кредиту, поступают в распоряжение органов государственной власти и используются на публичные, социально значимые цели, т. е. госкредит не имеет конкретного целевого характера;

3) привлеченные денежные средства представляют дополнительные финансовые ресурсы для погашения бюджетного дефицита, т. е. поступают в бюджетный фонд;

4) источником погашения государственных займов служат средства государственного бюджета или новые займы;

5) посредством госкредитных отношений государство осуществляет функции по бюджетному и денежно-кредитному регулированию, относящиеся к его исключительным полномочиям по реализации государственного суверенитета;

6) госкредиты и займы гарантируются всем имуществом государства, составляющим государственную казну;

7) государственный заем по сути не может быть не исполнен, так как заемщик (государство) обладает исключительным правом эмиссии денег. 21. Состав государственного долга РФ. Порядок управления государственным долгом. Понятие долговой книги.

Государственный долг — это долговые обязательства Правительства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, возникающие в результате заемной деятельности.

Государственный долг Российской Федерации полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

В состав государственного долга Российской Федерации входят долговые обязательства, которые могут существовать в форме:

а) кредитных соглашений и договоров, заключенных Российской Федерацией с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов;

б) государственных ценных бумаг, выпускаемых от имени Российской Федерации;

в) договоров о предоставлении государственных гарантий Федерации, договоров поручительства Федерации по обеспечению исполнения обязательств третьими лицами;

г) переоформления долговых обязательств третьих лиц в государственный долг Федерации на основе принятых федеральных законов;

д) соглашений и договоров, в том числе международных, заключенных от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств РФ прошлых лет.

Долговые обязательства по срокам существования могут быть:

— краткосрочные (до одного года);

— среднесрочные (от одного года до пяти лет);

— долгосрочные (от пяти до 30 лет).

Под управлением государственным долгом понимается совокупность финансовых мероприятий государства по погашению займов, организации выплат доходов по ним, проведению изменений условий и сроков ранее выпущенных займов, а также по размещению новых долговых обязательств.

В числе таких финансовых мероприятий наиболее распространены в мировой практике следующие:

1. рефинансирование — выпуск новых займов в целях покрытия ранее выпущенных долговых обязательств;

2. конверсия — изменение размера доходности займа (снижение или повышение процентной ставки дохода);

3. консолидация - изменение сроков действия ранее выпущенных займов (это можно сделать только по согласованию с кредиторами, т. е. с юридическими и физическими лицами, являющимися правообладателями государственных облигаций);

4. унифицирование — обмен нескольких ранее выпущенных займов на один новый;

5. аннулирование государственного внутреннего долга, т. е. полный отказ от долговых обязательств.

Долговая книга – это реестр долговых обязательств, оформленных в соответствии с действующим законодательством Российской Федерации. Реестр содержит совокупность данных, зафиксированных с использованием электронной базы данных и на бумажном носителе, которая обеспечивает идентификацию долговых обязательств, их учет по видам, срокам, кредиторам, позволяет оперативно пополнять, предоставлять и получать, обрабатывать информацию о состоянии долга, составлять и представлять установленную отчетность. 22. Ответственность налогоплательщика и налоговых органов за нарушение налогового законодательства.

Налоговые правонарушения и ответственность за их совершение установлены разделом VI НК РФ. Предусмотренная НК РФ ответственность за деяние, совершенное налогоплательщиком, наступает, если это деяние не содержит признаков состава преступления, предусмотренного уголовным законодательством РФ.

Налогоплательщик может быть привлечен к налоговой ответственности с 16-летнего возраста при условии, что оно виновно в совершении налогового правонарушения.

Финансовая ответственность налогоплательщика за нарушение налогового законодательства (Закон РСФСР от 21.03. 91 г. «О государственной налоговой инспекции РСФСР» (с изменениями и дополнениями) ст. 8-12)

Налогоплательщик, нарушивший налоговое законодательство, несет финансовую ответственность в виде применения финансовых санкций:

1. взыскание всей суммы сокрытого или заниженного дохода (прибыли) либо суммы налога за иной скрытый или неучтенный объект налогообложения и одновременно штрафа в размере той же суммы, при повторном нарушении - соответствующей суммы; при установлении судом факта умышленного сокрытия или занижения дохода (прибыли) приговором или решением суда по иску налогового органа или прокурора может быть взыскан в федеральный бюджет штраф в пятикратном размере сокрытой или заниженной суммы дохода (прибыли);

2. штраф за каждое из следующих нарушений:

- за отсутствие учета объектов налогообложения и за ведение учета объекта налогообложения с нарушением установленного порядка, повлекшее за собой сокрытие или занижение дохода за проверяемый период - в размере 10% доначисленных сумм налога;

- за непредоставление или несвоевременное предоставление в налоговый орган документов, необходимых для начисления, а также уплаты налогов в размере 10% причитающихся к уплате по очередному сроку суммы налога;

- взыскание пени с налогоплательщика в случае задержки уплаты налога в размере определенного процента неуплаченной суммы налога за каждый день просрочки платежа, начиная с установленного срока уплаты выявленной задержанной суммы налога, если законом не предусмотрены другие размеры пени. Взыскание пени не освобождает налогоплательщика от других видов ответственности.

Уголовная ответственность налогоплательщика за нарушение налогового законодательства

В соответствии с Федеральным законом от 13 июня 1996 г. «О введение в действие Уголовного кодекса Российской Федерации» с 1 января 1997 г. введен в действие новый Уголовный кодек Российской Федерации, которым повышена ответственность за налоговые преступления. В ук РФ имеются две статьи (ст. ст. 198, 199 УК РФ), предусматривающие уголовную ответственность за уклонение от уплаты налога.

Согласно Федеральному закону РФ от 25 июня 1998 г. №92-ФЗ «О внесении изменений и дополнений в Уголовный кодекс РФ» ст. 198. Уклонение физического лица от уплаты налога или страхового взноса в государственные внебюджетные фонды предусматривает наказание:

1. Лишение свободы на срок до двух лет;

2. Лишением свободы на срок до пяти лет.

Статья 199. Уклонение от уплаты налогов или страховых взносов в государственные внебюджетные фонды с организаций предусматривает наказание:

1. лишение свободы на срок до четырех лет;

2. лишение свободы на срок от двух до семи лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Ответственность налоговых органов, таможенных органов и их должностных лиц, установленных ст. 35 Кодекса. 23. Порядок исполнения обязанности по уплате налогов и сборов.

Согласно статье 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налогов и сборов, если иное не предусмотрено НК РФ. При этом, такая обязанность должна быть выполнена в установленный НК РФ срок. Допускается и досрочное исполнение обязанности по уплате налогов и сборов.

В соответствии с пунктом 3 статьи 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком:

1) с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа;

2) с момента отражения на лицевом счете организации, которой открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджетную систему Российской Федерации;

3) со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства; 4) со дня вынесения налоговым органом в соответствии со статьей 78 НК РФ решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога;5) со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена в соответствии с НК РФ на налогового агента.

Банки обязаны исполнять поручение налогоплательщика или налогового агента на перечисление налога в бюджетную систему Российской Федерации (пункт 1 статьи 60 НК РФ). При этом, банк обязан учитывать очередность списания, установленную статьей 855 ГК РФ.

Организации осуществляют уплату налогов в безналичной форме. При этом исполнение организацией обязанности по уплате налогов осуществляется путем предъявления в банк поручения на уплату соответствующего налога с расчетного (текущего) счета.

Поручение на перечисление налога исполняется банком в течение одного операционного дня, следующего за днем получения такого поручения. При этом плата за обслуживание по указанным операциям не взимается (пункт 2 статьи 60 НК РФ).

За неисполнение или ненадлежащее исполнение данной обязанности банки несут ответственность, установленную НК РФ. 24. Система налогов и сборов в РФ: федеральные налоги и сборы, региональные налоги и сборы, местные налоги и сборы.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

- НДС

- акцизы

- НДФЛ

- налог на прибыль организаций

- налог на добычу полезных ископаемых

- водный налог

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- гос пошлина

Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

- налог на имущество юр лиц

- налог на игорный бизнес

- транспортный налог

Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

- налог на имущество физ лиц

- земельный налог 25. Пенсионный фонд РФ: задачи, органы управления, характеристика бюджета.

Пенсионный фонд - это один из наиболее значимых социальных институтов страны. Это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в России.

ПФР был образован 22 декабря 1990 года Постановлением Верховного Совета РСФСР №442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения, которые было необходимо выделить в самостоятельный внебюджетный фонд.

С созданием Пенсионного фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан.

Пенсионный фонд Российской Федерации реализует единую стратегию управления пенсионной системой России.

ПФР представлен во всех республиканских, краевых и областных центрах, городах и большинстве районов субъектов РФ.

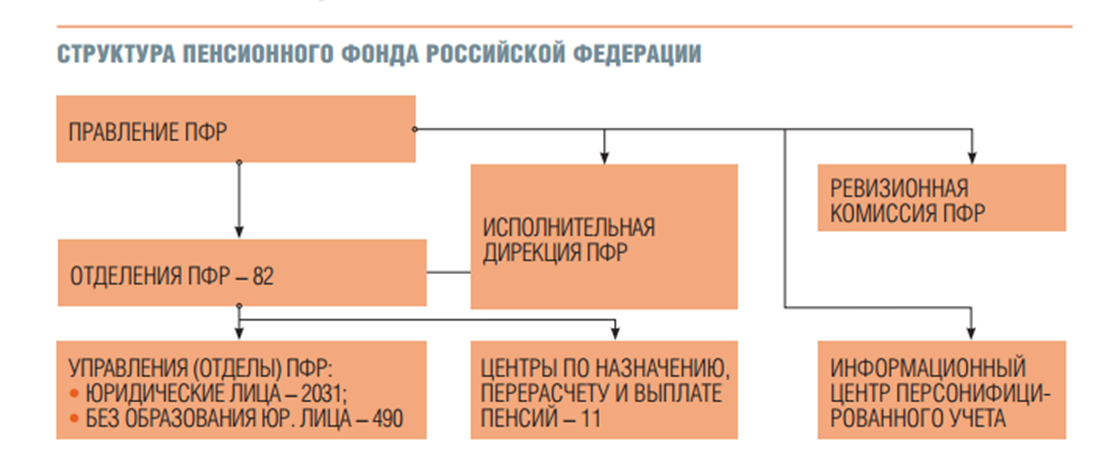

Структура ПФР включает в себя Правление ПФР, которому подчиняются Исполнительная дирекция ПФР, Ревизионная комиссия ПФР и Информационный центр персонифицированного учета. На региональном уровне ПФР представлен 82 отделениями ПФР в субъектах Российской Федерации и г. Байконуре (Казахстан), а также территориальными управлениями и центрами по назначению, перерасчету и выплате пенсий.

Координацию деятельности ПФР осуществляет Министерство здравоохранения и социального развития Российской Федерации.

Согласно Положению о Пенсионном фонде Российской Федерации, утвержденному постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122-1, руководство ПФР осуществляется Правлением и его постоянно действующим исполни- тельным органом – Исполнительной дирекцией ПФР. В работе Правления Пенсионного фонда Российской Федерации могут принимать участие с правом совещательного голоса управляющие отделениями ПФР по республикам в составе Российской Федерации, руководители министерств и ведомств Российской Федерации и Банка России.