25. Пенсионный фонд рф: задачи, органы управления, характеристика бюджета.

Пенсионный фонд - это один из наиболее значимых социальных институтов страны. Это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в России.

ПФР был образован 22 декабря 1990 года Постановлением Верховного Совета РСФСР №442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения, которые было необходимо выделить в самостоятельный внебюджетный фонд.

С созданием Пенсионного фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан.

Пенсионный фонд Российской Федерации реализует единую стратегию управления пенсионной системой России.

ПФР представлен во всех республиканских, краевых и областных центрах, городах и большинстве районов субъектов РФ.

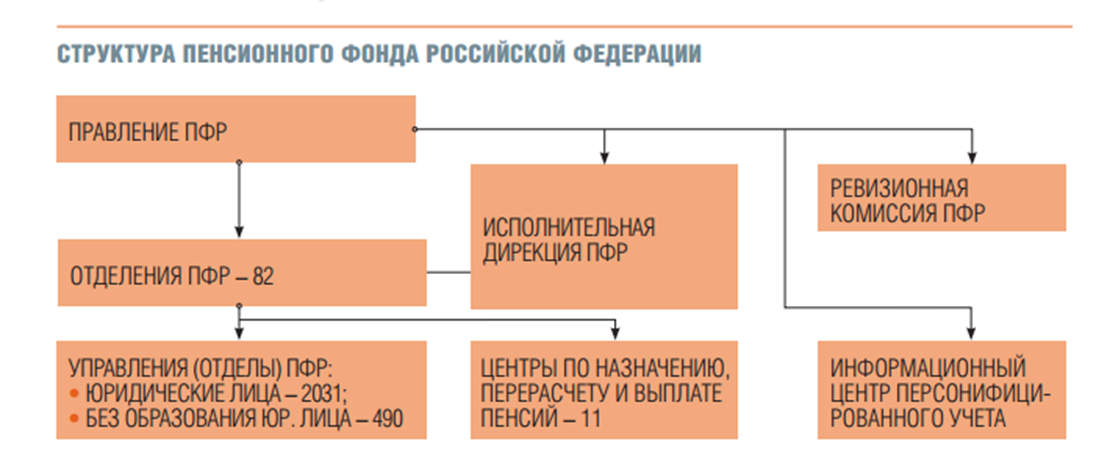

Структура ПФР включает в себя Правление ПФР, которому подчиняются Исполнительная дирекция ПФР, Ревизионная комиссия ПФР и Информационный центр персонифицированного учета. На региональном уровне ПФР представлен 82 отделениями ПФР в субъектах Российской Федерации и г. Байконуре (Казахстан), а также территориальными управлениями и центрами по назначению, перерасчету и выплате пенсий.

Координацию деятельности ПФР осуществляет Министерство здравоохранения и социального развития Российской Федерации.

Согласно Положению о Пенсионном фонде Российской Федерации, утвержденному постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122-1, руководство ПФР осуществляется Правлением и его постоянно действующим исполни- тельным органом – Исполнительной дирекцией ПФР. В работе Правления Пенсионного фонда Российской Федерации могут принимать участие с правом совещательного голоса управляющие отделениями ПФР по республикам в составе Российской Федерации, руководители министерств и ведомств Российской Федерации и Банка России.

Правление пфр:

отвечает за выполнение функций, относящихся к компетенции ПФР;

определяет перспективные и текущие задачи ПФР;

формирует бюджет и сметы расходов ПФР, утверждает отчеты об их исполнении, а также структуру и штаты;

утверждает положения об Исполнительной дирекции ПФР, Ревизионной комиссии ПФР и территориальных органах ПФР, назначает и освобождает от должности их руководителей;

издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности ПФР.

Задачи Пенсионного фонда РФ:

1. целевой сбор и аккумуляция страховых взносов;

2. финансирование выплаты государственных пенсий в Российской Федерации;

3. организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

4. капитализация средств Пенсионного фонда РФ, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

5. контроль с участием налоговых органов за своевременным и полным поступлением в Пенсионный фонд РФ страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

6. организация и ведение индивидуального (персонифицированного) учета застрахованных лиц, а также организация и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд Российской Федерации;

7. межгосударственное и международное сотрудничество Российской Федерации по вопросам пенсионного обеспечения

8. участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

9. изучение и обобщение практики применения нормативных актов по вопросам уплаты в Пенсионный фонд РФ страховых взносов и внесение в органы законодательной власти предложений по ее совершенствованию;

10. проведение научно - исследовательской работы в области государственного пенсионного страхования;

11. проведение разъяснительной работы среди населения и юридических лиц по вопросам, относящимся к компетенции Пенсионного фонда РФ.

Работа Пенсионного фонда РФ, как финансового института, состоит в перераспределении финансовых средств из источников, установленных российским законодательством, на проведение мероприятий государственного пенсионного страхования.

Средства(доходы) Пенсионного фонда РФ формируются за счет:

1. взносов работодателей по единому социальному налогу;

2. взносов граждан, занимающихся индивидуальной трудовой деятельностью по единому социальному налогу;

3. страховых взносов иных категорий работающих граждан;

4. ассигнований из федерального бюджета Российской Федерации на выплату государственных пенсий отдельным категориям граждан;

5. средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований;

6. доходов от эмиссии ценных бумаг;

7. добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

8. доходов от капитализации средств Пенсионного фонда РФ и других поступлений.

Средства Пенсионного фонда РФ направляются на(расходы):

1. выплату в соответствии с действующим на территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий;

2. оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

3. доставка и пересылка пенсий;

4. финансовое и материально - техническое обеспечение текущей деятельности Пенсионного фонда РФ и его органов;

5. другие мероприятия, связанные с деятельностью Пенсионного фонда РФ.

26. Понятие бюджета, структура его доходов и расходов. Бюджетный дефицит. Бюджетная классификация.

См. вопросы 6, 10, 12

Бюджетный дефицит — превышение расходов бюджета над его доходами. В случае превышения доходов над расходами возникает бюджетный профицит.

Причинами возникновения бюджетного дефицита могут выступать:

Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности.

Сокращение доходов государственного бюджета в период экономического кризиса.

Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия)

Неэффективность финансовой системы государства.

Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами.

Коррупция в государственном секторе.

Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Проблема сокращения бюджетного дефицита весьма серьёзна по ряду причин. Во-первых, объём необходимых государственных расходов велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других, является непопулярной мерой и затрагивает интересы различных групп населения. Во-вторых, находить новые источники пополнения бюджета достаточно сложно. Рост налогов негативно сказывается на деловой активности в экономике, способствует криминализации экономики (уклонению от налогообложения, росту теневой экономики).

Классификация бюджетного дефицита

Бюджетный дефицит можно классифицировать по ряду критериев.

По характеру возникновения, бюджетный дефицит может быть случайным либо действительным. Случайный (кассовый) бюджетный дефицит как правило обусловлен временными разрывами в поступлении и расходовании средств. Случайный дефицит в основном характерен для местных бюджетов, так как они в большей степени зависят от одного источника финансирования. Действительный дефицит объясняется невосполняемым отставанием роста доходов бюджета от роста расходов. Действительный дефицит закладывается в законе о бюджете на финансовый год в качестве предельной величины, но может оказаться выше или ниже в процессе исполнения бюджета.

По продолжительности, бюджетный дефицит может быть хроническим или временным. Хронический дефицит повторяется в бюджете из года в год. Чаще всего хронический дефицит является следствием продолжительного экономического кризиса. Временный дефицит может длиться в течение не столь долгого срока. Он является не столь опасным для экономики и возникает в силу случайных колебаний доходов и расходов. Проблема заключается в том, что временный дефицит, при неумелом управлении также может перерасти в хронический.

По отношению к плану бюджетный дефицит может быть плановым то есть предусмотренным законодательным актом о бюджете или внеплановым, объясняющимся непредвиденным ростом расходов или резким сокращением доходов.

С учетом расходов по обслуживанию государственного долга, бюджетный дефицит может быть первичным либо вторичным. Первичный дефицит это чистое превышение расходов бюджета над доходами. Вторичный бюджетный дефицит не подразумевает превышения расходов над доходами, но объясняется наличием дополнительных расходов на процентное обслуживание уже существующего бюджетного долга.

В мировой практике также различают следующие виды дефицита госбюджета:

циклический дефицит — спад деловой активности и сокращение налоговых поступлений.

структурный дефицит — положительное либо отрицательное сальдо бюджета при наличии естественного уровня безработицы, при наличии естественного уровня ВВП, при ставках налога и трансфертных платежей, определенных законодательством. Такой дефицит является результатом дискреционной фискальной политики.

Меры по управлению бюджетным дефицитом

В целях облегчения последствий бюджетного дефицита для экономики страны может быть предпринят ряд мер по управлению бюджетным дефицитом.

Эмиссионное покрытие бюджетного дефицита. Бюджетный дефицит может быть уменьшен или даже полностью покрыт за счёт выпуска дополнительных денег. Такая мера провоцирует инфляцию, которая обесценивает внутренний долг и фактически удешевляет его обслуживание. Если темпы инфляции достаточно высоки, процентные ставки по государственным ценным бумагам могут даже стать отрицательными. Тем не менее, высокая инфляция, перерастающая в гиперинфляцию, крайне вредна для экономики государства, приводя к деградации денежной системы, обесцениванию сбережений населения, экономическому спаду. Помимо этого, в условиях инфляции государство вынуждено каждый новый выпуск государственных ценных бумаг обуславливать более высокой процентной ставкой, а также вводить ценные бумаги с плавающей процентной ставкой. Это в значительной мере нивелирует выгоду эмиссионного покрытия бюджетного дефицита.

Налоговое покрытие бюджетного дефицита. Введение дополнительных налогов и увеличение ставок существующих налогов в краткосрочной перспективе позволяет наполнить бюджет. Однако такая мера в дальнейшем может привести к невыгодности инвестиций и предпринимательской активности, а следовательно к сокращению производства и переходу части экономики в теневой сектор. Таким образом, налоговое покрытие бюджетного дефицита даёт лишь краткий эффект, в последующем уменьшая доходы бюджета в связи уменьшением налогооблагаемой базы.

Секвестирование бюджета. Представляет собой пропорциональное снижение всех расходных статей бюджета на определённую долю. Применяется с момента ввода и до конца бюджетного года. В рамках секвестирования возможно наличие ряда защищённых расходных статей, перечень которых определяется высшими органами власти. Ряд статей (таких, например, как обслуживание внешнего долга) секвестировать невозможно.

Финансирование бюджетного дефицита

Различают два вида финансирования бюджетного дефицита — денежное и долговое.

Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты центрального банка. Фактически это подразумевает выпуск в обращение (эмиссию) дополнительных денежных средств. Такое финансирование используется лишь в крайних случаях, так как его использование влечет за собой весьма негативные последствия для экономики. В результате реализации такого инструмента денежная масса национальной валюты увеличивается на величину, не обеспеченную товарами и услугами. Как следствие растет инфляция, нарушается нормальный механизм ценообразования, что в итоге влечет за собой падение курса национальной валюты. Помимо этого, отрицательным следствием раскручивания инфляции может стать проявление «эффекта Танзи». Суть этого явления заключается в том, что налогоплательщики начинают сознательно оттягивать уплату налогов в государственный бюджет. За время отсрочки деньги частично обесцениваются, фактическая налоговая нагрузка снижается, что в свою очередь опять же уменьшает доходы бюджета и усугубляет бюджетный дефицит. Таким образом, финансовая система страны расшатывается всё больше.

Поэтому законодательство многих стран накладывает жесткие ограничения на использование такого метода финансирования бюджетных дефицитов. В ряде стран кредитование правительства центральным банком запрещено. По бюджетному кодексу Российской Федерации в настоящее время в России денежное финансирование дефицитов бюджетов также запрещено.

Долговое финансирование осуществляется путем выпуска доходных государственных обязательств, которые размещаются и свободно обращаются на фондовом рынке, а по истечении определенного срока погашаются государством. Поскольку деньги для покрытия бюджетного дефицита занимаются на рынке, прироста денежной массы не происходит.

Таким образом, различаются следующие источники долгового финансирования дефицитов:

Кредиты банков и небанковских кредитных организаций.

Кредиты иностранных государств, международных финансовых организаций.

Государственные займы, осуществляемые путем выпуска ценных бумаг от имени государства.

Бюджетные кредиты получаемые от других уровней бюджетной системы(Как правило от вышестоящих нижестоящим).

Поступления от продажи имущества находящегося в государственной собственности:

Акции и доли участия в предприятиях,

земельные участки и объекты природопользования,

государственные запасы драгоценных металлов и драгоценных камней.

Преимущество долгового финансирования очевидно. Однако существуют и негативные стороны государственного заимствования. Выпущенные государством ценные бумаги обычно рассматриваются участниками фондового рынка как весьма надёжные. Приобретая государственные обязательства, владельцы капитала сокращают таким образом инвестиции в реальный сектор экономики. Это влечёт снижение предпринимательской активности, ставя под вопрос перспективы экономического роста.

30. Режим функционирования Фонда социального страхования РФ, фондов обязательного медицинского страхования.

31. Задачи и функции государственных внебюджетных фондов, их статус и место в финансовой системе РФ.

Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда. В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства.

Основными по размерам и значению являются социальные внебюджетные фонды:

Пенсионный фонд Российской Федерации;

Фонд социального страхования Российской Федерации;

Федеральный фонд обязательного медицинского страхования;

Государственный фонд занятости населения Российской Федерации.

К экономическим относятся:

Российский фонд технологического развития и отраслевые внебюджетные фонды НИОКР;

финансовые фонды поддержки отраслей;

инвестиционные фонды и др.

Внебюджетные фонды – это целевые централизованные фонды финансовых ресурсов, предназначенные для решения социально-экономических задач на уровне государства, муниципалитетов и отраслей экономики, обеспечивающие дополнительными источниками финансирования приоритетные направления развития общества.

С помощью внебюджетных фондов государство и муниципальное образование решают важнейшие социальные задачи:

• социальную защиту населения;

• повышение жизненного уровня населения;

• сохранение и улучшение здоровья населения;

• социальную ориентацию безработного населения.

• оказание социальных услуг населению.

Классификация внебюджетных фондов

Классификация внебюджетных фондов

В зависимости от зоны действия в образовании внебюджетных фондов могут участвовать:

все субъекты экономической деятельности (федеральные социальные и экономические внебюджетные фонды);

субъекты экономической деятельности, зарегистрированные или проживающие на определенной территории (территориальные внебюджетные фонды);

субъекты, занимающиеся определенным видом экономической деятельности (отраслевые и межотраслевые внебюджетные фонды).

Целевой характер образования внебюджетных фондов обусловливает направления их использования. Это могут быть:

Социальные задачи (пенсионное и социальное обеспечение и т.п.),

Общеэкономические задачи (воспроизводство минерально- сырьевой базы, дорожное строительство и т.п.),

Отраслевые и межотраслевые задачи (развитие науки и техники, инновационные разработки и т.п.).

Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления.

Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения задач и выполняемых функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления и представляются в органы исполнительной власти, которые передают их на рассмотрение законодательных или представительных органов власти. Они представляются одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Бюджеты федеральных внебюджетных фондов выносятся на рассмотрение и утверждение Государственной думы и Совета Федерации и принимаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете.

Бюджеты территориальных государственных внебюджетных фондов выносятся на рассмотрение законодательных или представительных органов власти субъектов РФ и принимаются в форме законов субъектов РФ одновременно с принятием законов о бюджете субъекта РФ на очередной финансовый год.

Источниками формирования доходов бюджетов внебюджетных фондов являются:

обязательные платежи, предусмотренные соответствующими законодательными актами;

добровольные взносы юридических и физических лиц;

прочие доходы.

Статьи расходов государственных внебюджетных фондов устанавливаются в строгом соответствии с их социальным назначением и утвержденными законами.

Отчет об исполнении бюджета федерального государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Государственной Думой и Советом Федерации в форме федерального закона.

Отчет об исполнении бюджета территориального государев венного внебюджетного фонда составляется органом управления фонда и представляется органом исполнительной власти субъекта РФ на рассмотрение и утверждение законодательному или представительному органу субъекта РФ в форме закона субъекта РФ.

Контроль за исполнением бюджетов государственных внебюджетных фондов возложен на органы, обеспечивающие контроль за исполнением бюджетов соответствующего уровня бюджетной системы РФ.