Экономические показатели.

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ (NРV, PI, IRR, CC, PP, ARR)

В основе анализа инвестиционных проектов лежит оценка и сравнение объема предполагаемых инвестиций (IC) и будущих денежных поступлений (Р). Так как денежные средства имеют временную ценность, необходимо решать проблему сопоставимости элементов денежного потока. Относиться к проблеме сопоставимости можно по-разному, в зависимости от существующих объективных и субъективных условий: размера инвестиций и доходов; темпа инфляции; горизонта прогнозирования; уровня квалификации аналитика; цели анализа. Методы, используемые в анализе инвестиционной деятельности, можно разделить на две группы: основанные на дисконтированных оценках, т. е. с учетом фактора времени, и на учетных оценках. Инвестиционный процесс является объектом количественного финансового анализа, в котором инвестиционный проект рассматривается как денежный поток.

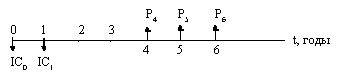

Инвестиционный процесc, с финансовой точки зрения, объединяет два противоположных процесса - создание производственного или иного объекта, на который затрачиваются определенные средства 1(IC) 0 и последовательное получение дохода (Р).

где

IC - инвестиционные расходы; Р - чистые доходы. Шаг расчета - один год (месяц, квартал).

Оба эти процесса протекают последовательно или параллельно. Отдача от инвестиций может начаться до завершения процесса вложений. Фактор времени t, распределение расходов IC и доходов Р во времени играют бульшую роль, чем размеры сумм, особенно в долгосрочных операциях и в условиях инфляции. Продолжительность расчетного периода, или горизонт расчета, соответствует продолжительности создания, эксплуатации объекта или достижения заданных характеристик прибыли, или других требований инвестора. Сравнение различных инвестиционных проектов и выбор лучшего из них рекомендуется производить с использованием следующих показателей:

NPV - чистый приведенный доход; PI - индекс рентабельности; IRR - норма рентабельности или внутренняя норма доходности; CC - цена капитала; PP - срок окупаемости; ARR - коэффициент эффективности инвестиций.

Расчет NPV - чистого приведенного дохода основан на сопоставлении величины исходной инвестиции IC с общей суммой дисконтированных чистых денежных поступлений Р за весь расчетный период.

NPV - абсолютный показатель, разность дисконтированных на один момент времени показателей дохода и инвестиций:

|

(1) |

где

i - норма дохода на капитал; Pn - доходы по годам, n = 0, 1, ..., t; IСm - инвестиционные расходы по годам, m = 0, 1,..., k; t - продолжительность получения доходов; k - продолжительность процесса инвестиций.

Ставка i устанавливается аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Результат сравнения двух проектов с различным распределением эффекта во времени может существенно зависеть от нормы дисконтирования. Поэтому объективный выбор ее величины очень важен. В рыночной экономике эта величина определяется, исходя из депозитного процента по вкладам. На практике она принимается большей его значения за счет инфляции и риска, связанного с инвестициями.

Если принять норму дисконта ниже депозитного процента, инвесторы предпочтут класть деньги в банк, а не вкладывать их в производство; если же норма дисконта станет выше депозитного процента с учетом инфляции и риска, возникнет перетекание денег в инвестиции, далее - повышенный спрос на деньги и, как следствие, повышение их цены, т. е. банковского процента [1]. Если

![]()

то

|

(2) |

Значения FM2(i, n) табулированы и представлены в прил. 1.

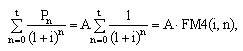

Если Р1 = P2 = ... = Pn = А, т. е. денежный поток с равными поступлениями (аннуитет), то

(3)

(3)

где FM4(i, n) - факторный множитель. Экономический смысл его заключается в том, что он показывает, чему равна с позиции текущего момента величина аннуитета A с регулярными денежными поступлениями в размере одной денежной единицы, продолжающегося n лет с заданной процентной ставкой i. Значения FM4(i, n) табулированы и представлены в прил. 2.

Аналогично, если IC1 = IC2 = ... = IC1m= IC, то

![]()

Показатель NPV, в случае принятия проекта, отражает прогнозную оценку изменения экономического потенциала предприятия. Если: NPV > 0 - проект следует принять; NPV < 0 - проект следует отвергнуть; NPV = 0 - проект ни прибыльный, ни убыточный.

Под нормой рентабельности или внутренней нормой доходности IRR понимают ту расчетную ставку дохода i, при которой капитализация регулярно получаемого дохода дает сумму, равную инвестициям. Финансирование проекта может осуществляться из разных источников:

собственный капитал;

ссуды банка;

кредиторская задолженность и др.

Каждый источник имеет свою цену. Собственный капитал характеризуется дивидендом, ссуда - банковским процентом, кредиторская задолженность - скидкой, в зависимости от срока задолженности. Сложившаяся цена всех источников называется ценой капитала (СС). Экономический смысл показателя IRR: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже цены капитала (СС).

Показатель IRR связывается с показателем СС таким образом:

если:

IRR > СС - проект следует принять;

IRR < СС - проект следует отвергнуть;

IRR = СС - проект безразличен.

Чем выше IRR, тем больше свободы у предприятия в выборе источника финансирования. Практическое применение этого метода требует финансового калькулятора или ЭВМ, оно может быть осуществлено по финансовым таблицам (см. прил. 2) путем последовательных итераций. Выбираются такие значения i 1 и i 2, чтобы в их интервале функция NPV меняла свое значение с "+" на "-" или наоборот, далее по формуле делается расчет IRR:

|

(5) |

где i1 - значение табулированного коэффициента дисконтирования, при котором NPV > 0, i2 - значение табулированного коэффициента дисконтирования, при котором NPV <0.

Пример. Рассчитать IRR - внутреннюю норму рентабельности при модернизации оборудования. Максимальный допустимый уровень расходов для проекта на 3 года - 10 млн.$; предполагаемые денежные поступления: 3, 4, 7 млн.$ [6]. Возьмем два произвольных значения дисконтирования: i1 = 10%, i2 = 20%. Расчеты сведены в табл. 1.

Таблица 1

Год |

$ |

Расчёт1 i = 10% |

Расчёт 2 i = 20% |

Расчёт 3 i = 16% |

Расчёт 4 i = 17% |

||||

FM2 (10%,n) |

Приведённ. поток |

FM2 (20%,n) |

Приведённ. поток |

FM2 (16%,n) |

Приведённ. поток |

FM2 (17%,n) |

Приведённ. поток |

||

0 |

-10 |

1,000 |

-10,00 |

1,000 |

-10,00 |

1,000 |

-10,00 |

1,000 |

-10,00 |

1 |

3 |

0,909 |

2,73 |

0,833 |

2,50 |

0,862 |

2,59 |

0,855 |

2,57 |

2 |

4 |

0,826 |

3,30 |

0,694 |

2,78 |

0,743 |

2,97 |

0,731 |

2,92 |

3 |

7 |

0,751 |

5,26 |

0,579 |

4,05 |

0,641 |

4,49 |

0,624 |

4,37 |

NPV |

|

|

1,29 |

|

-0,67 |

|

0,05 |

|

-0,14 |

Значения IRR вычисляются следующим образом:

![]()

Можно уточнить полученное значение. Допустим, что путем нескольких итераций мы определили ближайшие целые значения коэффициента дисконтирования, при котором NPV меняет знак: при i = 16% NPV = +0.05, при i = 17% NPV = -0.14.Тогда уточненное значение IRR будет равно:

![]()

В практических расчетах излишняя точность не нужна, полученное значение IRR = 16.26% дает возможность сориентироваться. Далее сравниваем полученный показатель IRR с ценой капитала СС и делаем выводы о приемлемости варианта. Для акционерных предприятий, с собственным капиталом в качестве источника финансирования, сравниваем полученный показатель IRR с размером дивиденда. Для других предприятий аналогом показателя СС (цены капитала) является уровень издержек производства и обращения к общей сумме авансированного капитала. Срок окупаемости (РР) - показатель, наиболее часто применяемый в аналитической практике, особенно в мелких фирмах. Он может быть рассчитан с учетом и без учета фактора времени. Показатель РР без учета фактора времени (равные суммы дохода, полученные в разное время, рассматриваются равноценными) рассчитывается по формуле: PP = t, при котором

|

(6) |

где

IC - размер инвестиций; Рn - ежегодный чистый доход.

Экономический смысл РР - это количество лет, через которые произойдет окупаемость проекта.

Пример.

|

IC |

P1 |

P2 |

P3 |

P4 |

|

1-й поток |

-10 |

3 |

|

7 |

8 |

PP - 3года |

2-й поток |

-10 |

8 |

3 |

12 |

- |

PP - 2года |

Показатель срока окупаемости без учета фактора времени очень прост в расчетах, вместе с тем, он имеет ряд недостатков:

не учитывает влияния доходов последних периодов;

нет различия между проектами с одинаковой суммой, но разными вложениями по годам.

Данный показатель РР используется в том случае, когда больше волнует проблема ликвидности, а не прибыльность проекта, когда главным является быстрая окупаемость инвестиций, а также, в случаях с высокой степенью риска инвестиций. Чем короче срок окупаемости проекта, тем меньше риск. Срок окупаемости PPn с учетом фактора времени - показатель, характеризующий продолжительность периода, в течении которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

|

(7) |

Коэффициент эффективности инвестиций (ARR). Расчет ARR не предполагает дисконтирование показателей дохода. Доход характеризуется показателем чистой прибыли Р, полученной вычитанием из балансовой прибыли отчислений в бюджет. Коэффициент эффективности инвестиций ARR рассчитывается делением балансовой прибыли на среднюю величину инвестиций. Средняя величина инвестиций получается делением исходной суммы капитальных вложений за вычетом остаточной стоимости на два.

|

(8) |

где

![]() -

среднегодовая чистая прибыль;

RV -

остаточная стоимость (ликвидационная).

-

среднегодовая чистая прибыль;

RV -

остаточная стоимость (ликвидационная).

Этот показатель сравнивают с индексом рентабельности авансированного капитала PI. Недостатки показателя ARR: он не учитывает временной составляющей денежных потоков; не делает различия между проектами, имеющими одинаковую сумму среднегодовой прибыли, но различающимися суммами прибыли по годам.

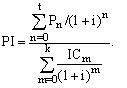

Индекс рентабельности PI - относительный показатель, это отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам:

(4)

(4)

Если: PI = 1 - доходность инвестиций точно соответствует нормативу рентабельности i; PI < 1 - инвестиционный проект нерентабелен. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем, поэтому он удобен при выборе из ряда альтернативных проектов, имеющих примерно одинаковые значения NPV.

ПРИМЕР ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Новая технологическая линия

стоимостью 10 млн. $,

срок эксплуатации - 5 лет,

износ оборудования (метод прямолинейной амортизации) - 20% годовых.

Выручка от реализации продукции по годам в тысячах долларов: 6 800, 7 400, 8 200, 8 000, 6 000.

Текущие расходы по годам: 3 400 тыс. $ в 1-й год, с последующим приростом их на 3%.

Ставка налога на прибыль - 30%.

Сложившееся финансово-хозяйственное положение инвестора таково, что коэффициент рентабельности авансированного капитала составлял 21 - 22%, цена авансированного капитала - 19%.

Целесообразен ли данный проект к реализации [6]?

Этапы оценки