4. Методы расчёта текущих затрат и себестоимости перевозок

Текущие затраты можно определять с помощью следующих методов:

непосредственного расчёта по статьям номенклатуры или по установленным нормам на штат, материалы, электроэнергию, амортизацию;

расходных ставок или норм на измерители работы подвижного состава; -укрупненных норм (ставок) на измерители эксплуатационной работы или единицу продукции (устройства).

При использовании метода непосредственного расчёта затраты определяются по элементам (табл. 3).

Таблица 3.

Методика расчёта текущих затрат по элементам

Элемент затрат |

Методика расчёта |

Затраты на оплату труда |

ЭФОТ= где Чi - численность работников; 3i - среднемесячная заработная плата, состоящая из основной (тарифный заработок) и переменных частей (определяется по действующей корпоративной системе оплаты труда). |

Отчисления на социальные нужды |

Эсн = ксн • Эфот где ксн - коэффициент, учитывающий отчисления на социальные нужды |

Материальные затраты |

определяются исходя из конкретной потребности в материальных ресурсах и цен на эти ресурсы |

- затраты топлива (электроэнергии) на тягу поездов |

Эт(э)= где

вагонов; ат(э) - средняя норма расхода топлива (электроэнергии) на 10 000 тонно-км брутто; Цт(э) - цена 1 кг условного топлива или 1 кВт-ч электроэнергии. |

- затраты электроэнергии для работы устройств |

Ээ= W·Цэ·365, где W - суммарная мощность устройств, кВт-ч; t - количество часов работы устройств за сутки; Цэ - цена 1 кВт-ч электроэнергии. |

Амортизационные отчисления (линейный способ начисления амортизации) |

Эам= где ОФ - первоначальная (восстановительная) стоимость объектов основных фондов; Qаm - норма амортизационных отчислений, %. |

-

объём работы в тонно-км брутто

-

объём работы в тонно-км брутто

Метод непосредственного расчёта широко применяется при планировании и анализе эксплуатационной деятельности подразделений железнодорожного транспорта.

Этот метод прост и нагляден. Однако требует значительных затрат труда и времени в связи с большим объёмом счётной работы.

Метод единичных расходных ставок наиболее часто используется в технико- экономических расчётах определения себестоимости перевозок.

Данным методом рассчитываются только зависящие расходы. Условно- постоянные расходы определяются заданным процентом от зависящих расходов или установленной величиной на единицу объёма перевозок. Общая величина расходов определяется:

З=Зпер+Зпост= ,

,

где еi - единичная расходная ставка на i-й измеритель;

иi, - величина i-ro измерителя, ед. (ваг-км, ваг-ч, л-км...)

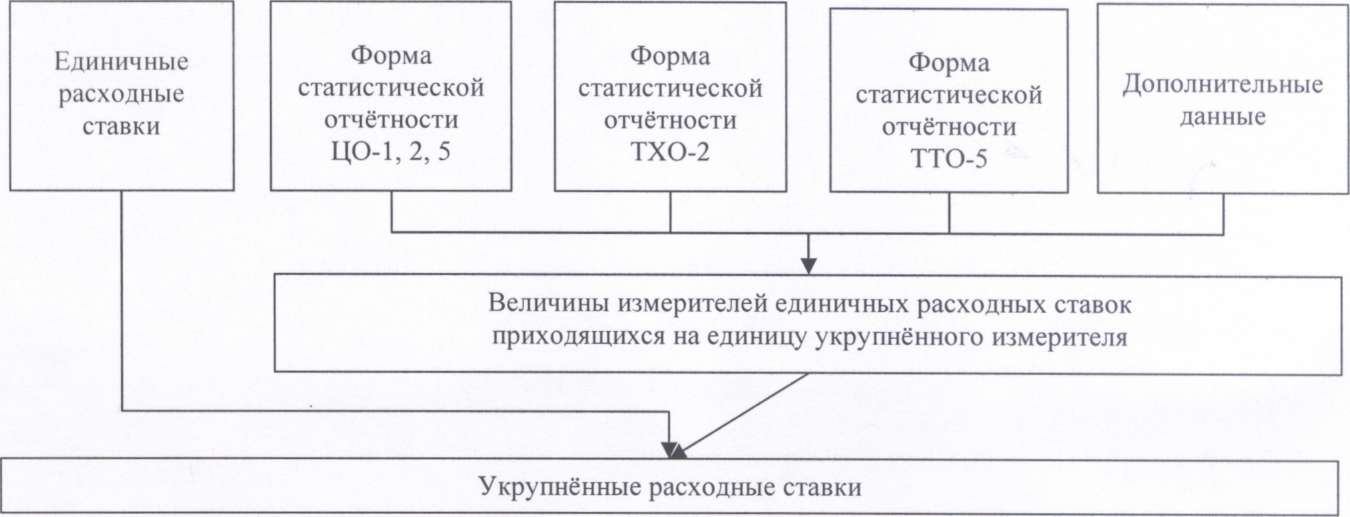

Расходные ставки рассчитываются не реже одного раза в год. Схема расчёта представлена на рис. 5.

Рис.

5. Схема расчёта единичных расходных

ставок

К достоинствам этого метода можно отнести сокращение объёмов расчётной работы. Однако методом единичных расходных ставок детализировано определяется одна часть затрат - переменная, а постоянные затраты рассчитываются слишком усреднено, что несомненно можно отнести к одному из недостатков метода.

Для оценки эффективности технических и организационных нововведений на предприятиях хозяйств перевозок, локомотивного, СЦБ и др. текущие затраты в ряде случаев определяются методом укрупнённых расходных ставок.

Укрупнённые расходные ставки (нормы) рассчитываются на единицу отдельных видов работы подвижного состава (1 поездо-км, 1 поездо-час и др.) на основании единичных расходных ставок и затрат измерителей.

Схема расчёта укрупнённых расходных ставок приведена на рис. 6.

Рис.

6. Схема расчёта укрупненных расходных

ставок

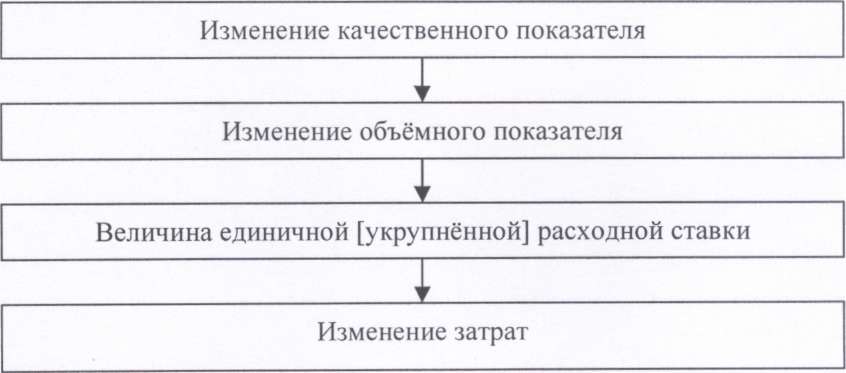

С помощью единичных или укрупнённых расходных ставок можно оценить влияние количественных (ваг-км, вагоно-час, лок-км и др.) и качественных (оборот вагона, производительность вагона и др.) показателей на текущие затраты.

Изменение затрат под влиянием объёмных показателей выражается следующей формулой

ΔЗэкспл.раб =ΔИ·еизм·[Еизм],

где ΔИ – изменение объёмного показателя;

еизм·[Еизм] – единичная [укрупнённая] расходная ставка соответствующего

измерителя, руб.

Влияние качественных показателей на текущие затраты проявляется через изменение объёмных показателей - пробежных, временных, энергетических (рис. 7).

Рис. 7. Экономическая оценка изменений качественных показателей

эксплуатационной работы

Пример экономической оценки изменения качественных показателей приведён в табл. 4.

Таблица 4.

Порядок оценки влияния качественных показателей эксплуатационной работы на текущие затраты

Наименование качественного показателя |

Формула для расчёта экономической оценки изменения показателя |

Грузовое движение |

|

1. Оборот вагона, сут. |

ΔЗθваг=24·

еваг-час

·( |

где еваг-час - единичная расходная ставка на вагоно-час, руб.; - количество погруженных вагонов за оцениваемый период, вагон; - количество выгруженных вагонов за оцениваемый период, вагон; θваг - оборот вагона, сут.; 0, 1 - соответственно, базовый и текущий (оцениваемый) периоды. |

|

2. Средний вес поезда брутто, тонн |

ΔЗQбр= |

где

Qбр – средний вес поезда брутто, тонн. |

|

3. Участковая скорость, км/ч |

ΔЗVуч

= |

где

Vуч – участковая скорость, км/ч. |

|

+

+ )·(

θ0ваг

–θ1ваг)

)·(

θ0ваг

–θ1ваг)

- укрупнённая расходная ставка на

поездо-км при изменении веса поезда,

руб.;

- укрупнённая расходная ставка на

поездо-км при изменении веса поезда,

руб.; - грузооборот

брутто, тонно-км;

- грузооборот

брутто, тонно-км;

-

укрупнённая расходная ставка на

локомотиво-час простоя, руб.;

-

укрупнённая расходная ставка на

локомотиво-час простоя, руб.; - величина пробега

поездов за оцениваемый период,

поездо-км;

- величина пробега

поездов за оцениваемый период,

поездо-км;