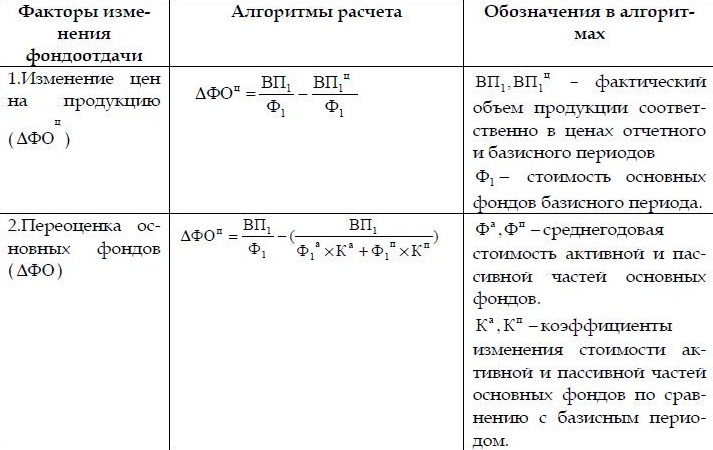

7. Факторный анализ фондоотдачи.

Фондоотдача определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов.

Влияния структуры основных производственных фондов (ОПФ) на фондоотдачу

обусловлено тем, что различные категории основных производственных фондов неодинаково активно участвуют в производственном процессе. Поэтому при расчете фондоотдачи из основных производственных фондов выделяют активную часть: рабочие машины и оборудование.

Факторами первого порядка, влияющими на фондоотдачу, являются: изменение удельного веса активной части, и изменение фондоотдачи активной части.

Факторная модель фондоотдачи: ФО = ФОа * dа, где ФОа – фондоотдача активной части, dа – доля активной части фондов в стоимости всех ОС.

ФО=Да*Т*ЧВ, Т-время работы оборудования, ЧВ - часовая выработка (руб/час)

ФО=Да*Дн*Ксм*Тсмены*ЧВ, Дн - кол-во дней работы оборудования Ксм - коэффицент сменности, Т смены – длительность одной смены

Фондоотдачу активной части можно представить следующим образом:

ФОа = ВП / Фа = (К*Че*Вч) / Фа = К * ЧеОтд ч

где ВП – объем продукции; Фа – среднегодовая стоимость промышленно-производственных основных фондов; К – среднегодовое количество действующего оборудования; Че – продолжительность (время) работы единицы оборудования; Вч – выработка продукции (часовая) единицей оборудования (производительность оборудования).

Если объем продукции за один час (Вч) разделить на среднегодовую стоимость активной части основных средств (Фа), то получим отдачу (по аналогии с фондоотдачей), но эта отдача будет часовой (Отд).

Факторами второго порядка изменения фондоотдачи являются:

• изменение количества действующего оборудования;

• изменение продолжительности (времени) работы единицы оборудования;

• изменение среднечасовой отдачи работы единицы оборудования.

Для расчета их влияния можно использовать прием цепных подстановок и способ

абсолютных разниц.

На фондоотдачи ОС влияет система факторов, представленная следующей математической моделью. Двухфакторная модель анализа основных фондов позволяет ответить на вопрос об изменении в структуре основных фондов, т.е. в соотношении активной и пассивной частей, как они повлияли на изменение фондоотдачи.

На величину фондоотдачи в целом влияют два фактора:

– изменение величины стоимости основных фондов в целом и по группам;

– изменение эффективности их использования.

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности труда, оборудования, сокращения простоев, оптимальной загрузки оборудования, технического совершенствования основных фондов.

Эффективность использования основных фондов зависит от улучшения использования производственной мощности. Факторами, отражающими эффективность использования производственной мощности, а следовательно, и фондоотдачи, являются: изменение уровня специализации предприятия; коэффициента использования среднегодовой мощности; доли активной части основных фондов в их общей стоимости; фондоотдачи активной части основных фондов, исчисленной по мощности.

Рост фондоотдачи ведет к относительной экономии производственных основных фондов и увеличению объема выпускаемой продукции. Относительная экономия ОФ рассчитывается как разница между среднегодовой стоимостью анализируемого периода и среднегодовой стоимостью ОФ в предшествующем периоде, скорректированная на рост объема производства.

Доля прироста продукции за счет роста фондоотдачи определяется путем умножения прироста фондоотдачи за анализируемый период на среднегодовую фактическую стоимость основных производственных фондов.