Alokační funkce

Hlavním kritériem určujícím je územní dopad užitků plynoucí ze spotřeby statku (veřejné statky s centrálním užitkem nebo s lokálním užitkem)

Tuto úvahu ale komplikují

Rozdíly v zálibách jednotlivců, které vedou ke stále menším fiskálním jednotkám, proti tomu trendu stojí protisměrně působící úspory z rozsahu

Rozdíly v příjmech (bohatí chtějí jinou nabídku veřejných statků než chudí)

Vznik přetížení

Úspory z rozsahu

Redistribuční funkce

Většinou ji realizuje centrální vláda důvodem jsou problémy spojené s případnou daňovou konkurencí jednotlivých obcí a s následnou daňovou migrací

Redistribuce

Mezi jednotlivci uvnitř dané fiskální jednotky

!

!!

!!Většinou prostřednictvím dotací

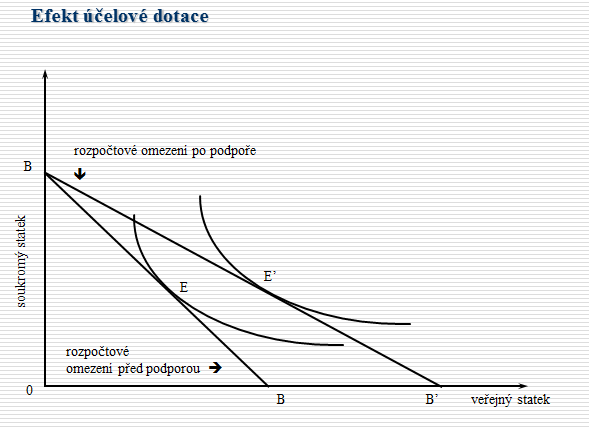

Účelové

Graf (rozpočtové omezení se natáčí doprava, rozpočtové omezení se pro soukromé statky nezměnilo, dotaci na jejich nákup nelze použít), veřejné statky se stávají relativně levnějšími, nové optimum E‘ povede k nárůstu spotřeby obou statků ale podstatně vyššímu nárůstu spotřeby statku veřejného, lze ovlivňovat chování obcí

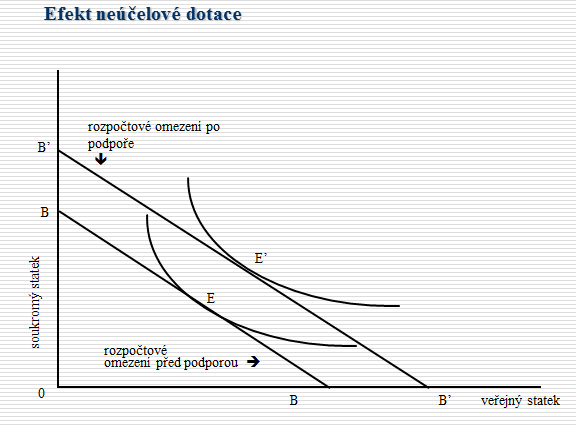

Neúčelové – dopad na strukturu statků není žádný, pouze na množství

Graf (rozpočtové omezení po podpoře, rozpočtové omezení před podporou, soukromý statek, veřejný statek), při neúčelové posun doprava nahoru zvýšení na úrovni E‘ – nezměily se relativní ceny statků

nebo

Se spoluúčastí – vede příjemce k hospodárnosti

Bez spoluúčastí

Stabilizační funkce

Má stabilizovat vývoj makroekonomických veličin

Většinou se realizuje na centrální úrovni

Něco lze realizovat i na místní úrovni (lokální projekty zaměstnanost

Tieboutova hypotéza

Jak velká má být nějaká fiskální jednotka

Decentralizační teorém neboli teorém hlasování nohama – možnost vytvořit jednotlivé okrsky s takovou skladbou veřejných statků, která vyhovuje obyvatelům - ostatní se mohou přestěhovat

Pokud na obce se decentralizuje daňové zatížení -> vznikly by 2 typy obcí

Liberální

Lidé preferující zaopatřující způsob – vysoké daně

Kritizována:

Mnoho okrsků

Lidé se neradi stěhují

Transakční náklady

Není jisté zda by takové 2 typy obcí vůbec vznikaly – empirická studie

Fiskální federalismus v ČR

Příjmy místní vlád v ČR tvoří (mimo správních poplatků, pokut, příjmů z podnikání a pronájmů, z půjček a emisí obligací)

Dotace ze SR

Daňové příjmy (sdílené daně), daňová pravomoc v centru

svěřené daně

Např. daň z nemovitostí – vybírá dekoncentráty srárního rozpočtu, ale jakmile je vyberou přeposílají je na účet obce kde je nemovitost

Daň z příjmu právnických osob, kdy poplatníkem je obec nebo kraj ( při doplňkové hospodářské činnosti)

Sdílené daně

DPH 8,92% kraje 21,4% obce, daň z příjmu FO a PO

Zálohy na dani příjmu FO s trvalým pobytem v dané obci - 30% do příjmů obce

Daňové příjmy (sdílené daně) daňová pravomoc v centru

Podíly obcí na inkasu součet:

Poměr celkové výměry katastrálního území obce

Počet obyvatel

Koeficienty navyšující příjem obce na hlavu, čím menší obec, tím menší příjem na hlavu – velké obce musí zabezpečovat služby které malé obce nedělají – postupové přechody vypočtené pomocí koeficientů postupných přechodu

+ Praha, Brno, Pleň, Ostrava – vlastní koeficient, který navyšuje příjem na hlavu

Příděl na kraje

Např. Středočeský 13,7..% peněz, Praha dostává z balíku peněž pro obce i pro kraje

Daňové příjmy SFDI – výnos daně silniční a 9,1% výnosu spotřební daně z minerálních olejů

Místní poplatky, které lez uložit

Ze psů, lázeňský nebo rekreační pobyt, poplatek za užívání veřejného prostranství…

Na DPH vybráno asi 270 mld, obce 58mld, kraje 24mld, státní rozpočet 188…

Tabulka

Pokud vláda sahá do daní, tak zároveň ovlivňuje velikost příjmu obcí

Obce mají vyšší příjmy než kraje, dominantní v příjmech jsou příjmy z daní sdílených

Rozpočtová a fiskální politika