1) Jakákoliv platba charakteru daně musí být stanovena zákonem

Určení kdo je poplatník

Předmět daně – z čeho se platí

Vynětí z předmětu daně – buď už je to zdaněno jinou daní (dar např.), nebo např. splátky z půjček

Osvobození – např. příjmy ze soc. dávek nejsou zdaněny

2) Pak dostaneme daňový základ

je to součet daňových základů

Musíme to rozdělit podle toho z čeho ty příjmy plynou – daňově uznatelné výdaje

Příjmy ze závislé činnosti – z toho že pracujeme – nelze snížit o nic, ale naopak navýšit o pojistné, co za nás zaměstnavatel odvedl ( o to musíme navýšit dílčí daňový základ)

Příjem z podnikání a jiné výdělečně činnosti – hrubé příjmy a od nich lze odečíst výdaje pro dosažení příjmů

Příjmy z pronájmu – lze odečíst náklady, zdaňuje se příjem

Příjem z kapitálového majetku – příjem z držby majetku, ne z jeho prodeje (úroky, dividendy)

Příjmy ostatní – vše co není v těchto kategoriích

3) Celkový daňový základ

Součet dílčích základů

Může být záporný – ztráta

Nemůže být menší než příjem ze zaměstnání

Celkový daňový základ lze redukovat od odpočty

Mají být motivací

Např. odečtení daru na veřejné účely – stropy (10% max daňového základu), např. úroky z hypotečních úvěrů a stavebního spoření, pojistně na životní pojistku pro případ dožití

Výsledkem je

4) Upravený daňový základ

5) Daňový vzorec

Daňový základ . 15% =>

6) Hrubá daň

lze redukovat o slevy na daních

ze sociálních důvodů – sleva na poplatníka, na dítě, na zdravotní stav (ztp), pokud zaměstnáváme osobu se sníženou pracovní schopností

7) Finální daň

někdy může být hrubá daň menší než slevy – pak se daň neplatí

slevu lze transformovat na daňový bonus – záporná částka se stává pohledávkou vůči správci daně, a ten nám ji vyplatí (sleva na dítě)

daň je placena zálohově – (např. záloha na daň z příjmu)

vyúčtování – porovnání se zálohami

buď ve formě daňového přiznání

nebo to udělá zaměstnavatel za zaměstnance – pokud mají pouze příjem ze zaměstnání

u některých typů příjmů – srážková daň

zdanění u zdroje (zdaňování z výnosu z úroků na účtech)

Daň z příjmu právnických osob

Každá osoba, která není osobou fyzickou

2 rozdílné režimy

Pro podnikatelské subjekty:

Předmětem daně je příjem těchto osob za 1 rok

Na daňový základ se to dává z hospodářského výsledku => transformace (nejtěžší fáze)na daňový základ (některé typy účetních výnosů nejsou zdaňovány a některé účetní náklady nelze považovat za daňové náklady(náklady na reprezentaci, odpisy např.))

Daňový základ lze redukovat o dopočty – dary na veřejně prospěšné účely (5%), výdaje na vědu a výzkum

Upravený daňový základ – uplatnění sazby 19%

Daň - sleva na pracovníky se ZTP

Pojistné na vzp, soc. zabezpečení

Veřejné zdravotní pojištění

Vybírají zdravotní pojišťovny

Na hrazení zdravotní péče

Systému se účastní (musí platit) každý člověk, který je občanem republiky nebo se zde dlouhodobě zdržuje

4 skupiny účastníků

Zaměstnanci – smlouva zakládající účast na tomto systému (pracovní poměr, dohoda o pracovní činnosti)

Základní sazba 13,5%, 1/3 platíme my a zbytek zaměstnavatel

OSVČ

Vyměřovací základ = příjmy – výdaje . redukční koeficient (0,5) . 13,5%

Celé to platíme my

Státní pojištěnci

Platí za nás stát

Pokud si nemůžeme vydělávat

OBZP (osoby bez zdanitelných příjmů)

Když nejsme ani v jedné z kategorií (déle než rodičovská dovolená)

Vyměřovací základ (to samé jako daňový zaklad)

Někdy je zdaňovací období měsíční,někdy roční

V podstatě je to rovná daň – jedna sazba, žádné odpočty či slevy

Pojistné na sociální zabezpečení

3 pojištění

Důchodové

Nemocenské

Příspěvek na státní politiku zaměstnanosti

Účastníci pouze pokud je nějaký příjem (patří sem jen zaměstnanci a OSVČ)

Zaměstnanec – 6,5% platíme my a 25% platí zaměstnavatel (34% celkem + ten daňový základ daně z příjmu fyzických osob)

OSVČ – hrubý zisk . 0,5 . 29,2% , není v tom nemocenské pojištění

Majetkové

Fiskálně méně významné – 6.-7.mld Kč

Daň z nemovitosti

daň z pozemků a daň ze staveb, zdaňuje majetek ve vlastnictví případně držbě

daňový základ někdy konstruován jako vyjádřený ve fyzikálních jednotkách m3, ne peněžních

nemá charakter %, ale má charakter pevný – kolik korun z každého m3

Tzv. daně převodové

Daň dědická a darovací (možnost osvobození), poplatníkem je dědic ze zákona nebo závěti nebo z darování

daň z převodu nemovitosti (poplatníkem je převodce, předmětem je hodnota úplatného převodu vlastnictví k nemovitosti) – okolo 12mld Kč, 3% z ceny nemovitosti

Silniční daň

Předmětem jsou silniční motorová vozidla s SPZ, používaná k podnikatelské činnosti

Nepřímé daně

Spotřební

Univerzální spotřební daně

Daň z přidané hodnoty

Předmětem jsou veškerá zdanitelná plnění v tuzemsku (dodání zboží, poskytování služeb) zboží a dovozu

Možnost odpočtu daně na vstupu, pokud je přidaná hodnota na výstupu

Finální daňová povinnost = daň na výstupu – pohledávka na fin.úřadě (daň na vstupu) = 20% z té naší přidané hodnoty

Ta daň se přenese na spotřebitele – stanovení

Sazba té daně může být dvojí

Základní 20%

Snížená 14% - sociálně citlivější komodity

Každý poplatník eviduje svoje vstupy a výstupy, provede vyúčtování a zaplatí to státu

Specifické (selektivní) spotřební daně

Plátci jsou fyzické a právnické osoby, které vyrábějí, dovážejí, či vyvážejí vybrané výrobky

Platí se pouze na začátku jednou – buď výrobce nebo dovozce

Daňový základ konstruovaný ve fyzikálních jednotkách – l, kusy, s pevnou sazbou

Aby se zabránilo daňovým únikům – systém kolkování

Daň z piva – sazba roste s velikostí pivovaru

Daň z vína

Daň z lihu

Daň z uhlovodíkových paliv a maziv

Daň z tabákových výrobků – kombinovaná sazba, pevná sazba na kus + % z ceny krabičky

Clo

Energetické daně – uhlí, plyn, energie – pevná sazba

Lze zařadit i některé poplatky

Daňové příjmy

Algoritmus stanovení daňové povinnosti

Objekt daně předmět daně (vyjmutí ze zdanění, osvobození od zdanění, snížení daňového základu) základ daně sazba daně daň (snížení daňové povinnosti

Sazba daní

Pevná nebo procentní (ad valorem)

Progresivní (s růstem důchodu roste sazba), lineární, regresivní

Konstrukce progresivního zdanění příjmů: stupňovitá(daňová pásma) nebo klouzavá progrese – více se používá klouzavá progrese (v čr daně darovací a dědická)

Mezní (marginální) daňová sazba – to co lze nalézt v zákoně

Daňová spravedlnost

Normativní přístup, mnohými ekonomii odmítán a kritizován

Dva fundamentální přístupy k daňové spravedlnosti

A. placení daní na základě principu prospěchu (užitku)

Každý ať platí podle toho, jaký má užitek z veřejných výdajů (vymysleli to zakladatelé liberalismu v 15.-17. Století, ústup ze slávy v polovině 19.st.)

Základní problém teorie

Jak změřit prospěch z veřejných výdajů

Jak přesvědčit potenciální daňové poplatníky, aby tento pociťovaný užitek sdělili

Takový systém zdanění by neumožňoval redistribuci

B. princip platební schopnosti

lidé by měli platit daně podle toho, kolik mají peněz

B.1 horizontální spravedlnost

ti kdo jsou na tom stejně, by měli platit stejné daně

B.2. vertikální spravedlnost

ti kdo jsou na tom lépe/hůře by měli platit větší/menší daně

ale

jak změřit kdo je na tom hůře/lépe (volný čas, imputované důchody) postačuje jako kritérium důchod, spotřeba, majetek?

Jak více (o kolik, kolikrát víc)by měli platit na daních ti, kdo jsou a tom lépe?

J.S.Mill - teorie rovné oběti – při získání určité částky by měli být daňoví poplatníci zdaňováni tak, aby utrpěli stejnou oběť

Přesun a dopad daní

Základní pojmy

Statutární (zákonný) v. skutečný (efektivní) dopad daně

Přesun daně před ( na koncového spotřebitele), za (tlak na dodavatele)

Částečný, úplný (100%), více jak stoprocentní přesun daně

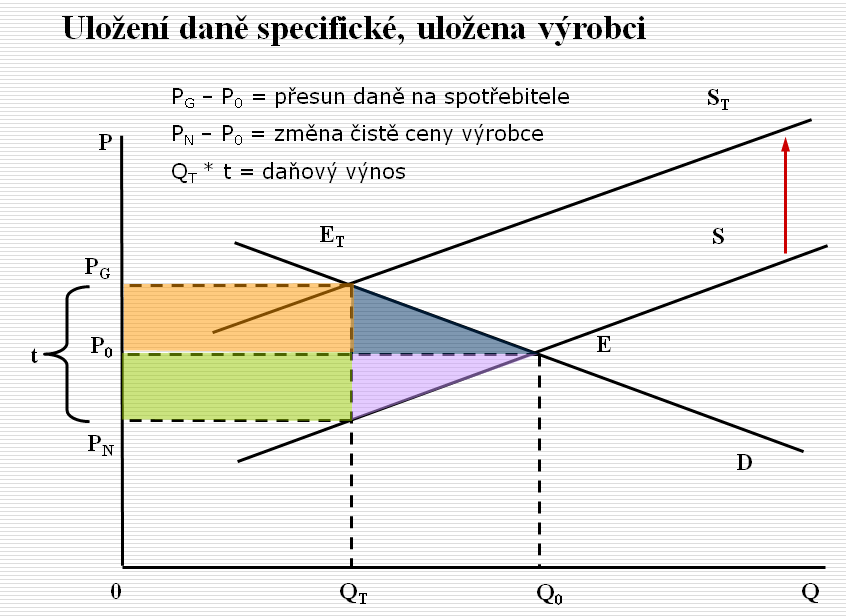

Uložení daně specifické, uložené výrobci

PG – P0 = přesun daně na spotřebitele

PN – P0 = změna čisté ceny výrobce

QT . t = daňový výnos- došlo k přesunu na konečného spotřebitele

- částečný přesun – pouze část té daně

PN – PG – daňová sazba

Nadměrné daňové břemeno

Ztráta přebytku spotřebitele, ztráta přebytku výrobce

2 modré trojúhelníky, náklady mrtvé váhy

distorze daňového systému – není ta ztráta ničím kompenzovaná

Aby se spotřebitel vyhnul dani – změní chování

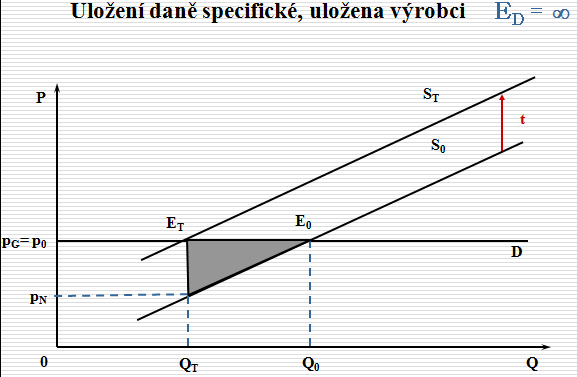

Podmínky dokonalé konkurence

Je jedno na jakou stranu tu daň uvalíme

Posun poptávky dolu – nakonec úplně stejná situace na trhu – rovnovážná cena úplně stejná

Administrativně je výhodnější uvalit to na výrobce

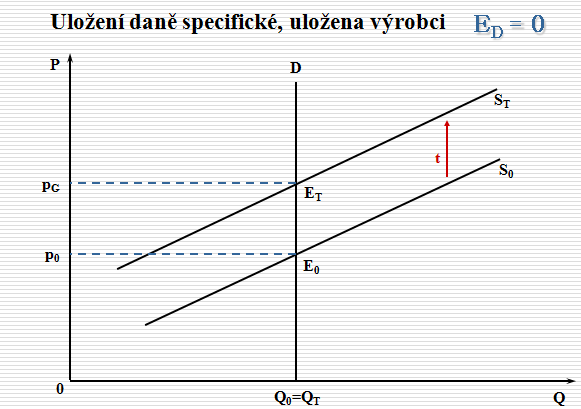

Elasticita

Do jaké míry se podaří přenést daň, závisí na elasticitě

Čím vyšší elasticita, tím menší ohrožení přesunutím daně (známe substitut)

Nelze zvýšit cenu spotřebiteli

p

ři

ED neznáme substituty, musíme nést vysokou cenu,

nevzniká žádné daňové břemeno (není substituce), 100%

přenesení

ři

ED neznáme substituty, musíme nést vysokou cenu,

nevzniká žádné daňové břemeno (není substituce), 100%

přenesení

Lze tedy shrnout, že přesun daně závisí:

Na elasticitách nabídky a poptávky

Charakteru trhu (monopol, monopson…)

Délka časového období – v delším období se zvyšuje elasticita