V rámci průběžného systému financování

Zvýšení porodnosti

Omezení počtu neproduktivních osob posunem hranice pro odchod do důchodu

Snížení relace důchodů/čistá resp. Hrubá mzda

Snížení jiných veřejných výdajů a přesun uspořené částky do důchodového systému

Zvýšení zdanění (buď zvýšení sazby pojistného nebo jiné daně)

Změna průběžného způsobu financování na kapitálový – systémová změna s těmito možnými následky

Odstranění/omezení redistribuce

Odtranění závislosti na demografickém vývoji

Stimulace politicky odpovědného a dlouhodobého rozhodování voličů

Rizika

Větší závislost na inflaci

Větší administrativní náklady

Riziko špatných investic a defraudace

Nemožnost redistribuce

Mimořádně velké náklady na transformaci z průběžného na kapitálový způsob financování

Částečná změna

Kombinace průběžného a kapitálového financování

Třípilířový systém

snižování zásluhovosti

Příjmová stránka

veřejné příjmy jsou příjmy všech typů vládních veřejných rozpočtů včetně parafiskálních příjmů

klasifikace

návratné (půjčky a emise obligací), a nenávratné (daně, poplatky, výnosy státních firem, kapitálové příjmy)

běžné a kapitálové

nedaňové (poplatky, úvěry, emise obligací, kapitálové příjmy) a daňové (v ČR a SR poměr cca 5:95%) (daň – platba nedobrovolná, neekvivalentní, pravidelně se opakující; daně jsou neúčelové)

poplatky: platby za poskytování zboží a služby, které mají ekvivalentní charakter, ekvivalence se často nedodržuje, poplatky jsou kvůli administrativní jednoduchosti paušalizovány (notářské, soudní, správní poplatky)

poplatek správní (registrace auta, soudní) – nejsou to daně

poplatek ze psa – není zde protiplnění, jsou to daně

daňové principy: priority, které jsou stanoveny tvůrci daňového systému

daňové principy se často navzájem vylučují – proto musí obvykle esictovat jedna základní priorita, jíž jsou ostatní principy podřízený

daňová historie: viz všeobecná historie a ekonomická historie

Adam Smith – 4 principy (daňové kánony)

Formulovali např. jednoduchost a přehlednost daňového systému, vybírání když je to pro poplatníka nejvhodnější

Neoklasikové – daně patří do ekonomiky, ale musí být malé

Pigou – daň jiná funkce než fiskální, ale i nápravná

J.M.Keynes – daně ve fiskální politice – stabilizátory

Daně považoval za makroekonomický stabilizátor proti výkyvům agregátní poptávky

Progresivní daň z příjmu

Neokonzervatismus – podobný neoklasikům, ale daně sleduje i makroekonomicky – A. Laffer

Přes Laferrovu křivku, ve vyspělých zemích daně stále rostou

Daňová kvóta = podíl všech daní (tj. i pojistného) k HDP; DP/HDP

Vykazuje se ve dvou podobách

Jednoduchá daňová kvóta – DP = jen daně které se daně jmenují

Složená daňová kvóta – DP = je zde zakalkulováno i pojistné

Je objektivnější

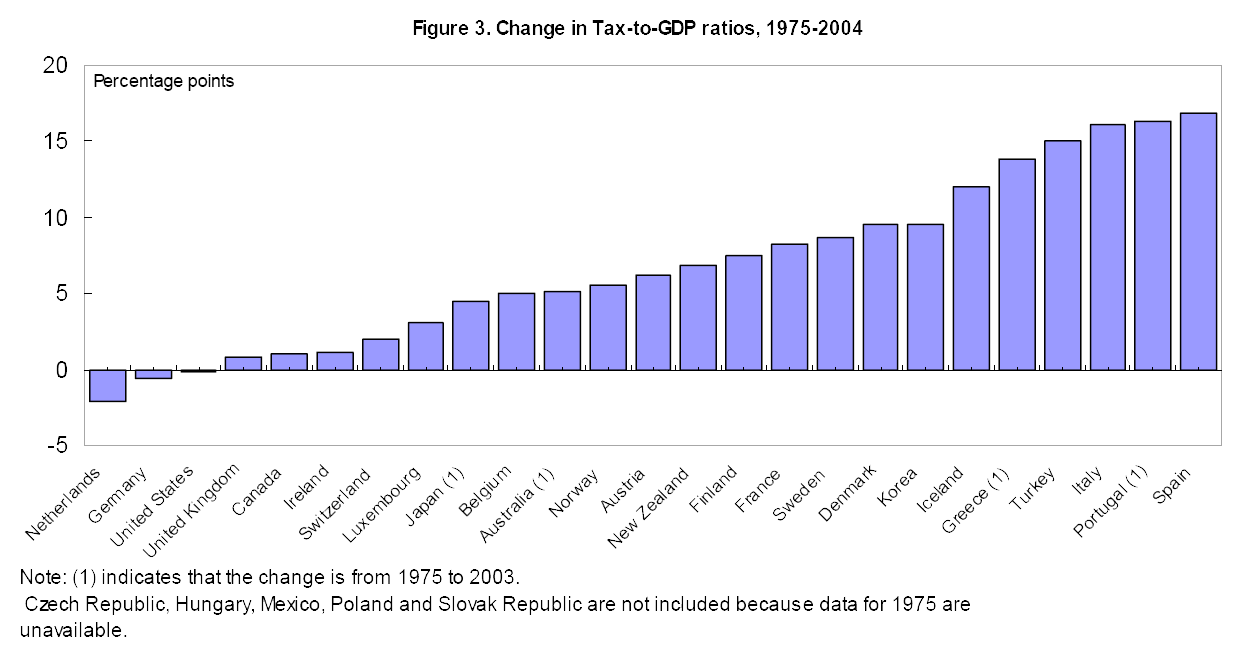

1965 – 2009 růst, např. v Dánsku okolo 50%, u nás 36%, v Austrálii okolo 27%

Na základě daňové kvóty se počítá den daňové svobody

Celková daňová kvóta může být rozdělena na to, z čeho se bude platit = předmět daně (4 typy)

Příjem(důchod) – důchodové daně

Spotřeba – spotřební daně

Majetek – majetkové daně

Daň z hlavy – daň z toho že jsme , nezohledňuje naší platební schopnost (místní poplatek za odvoz komunálního odpadu)

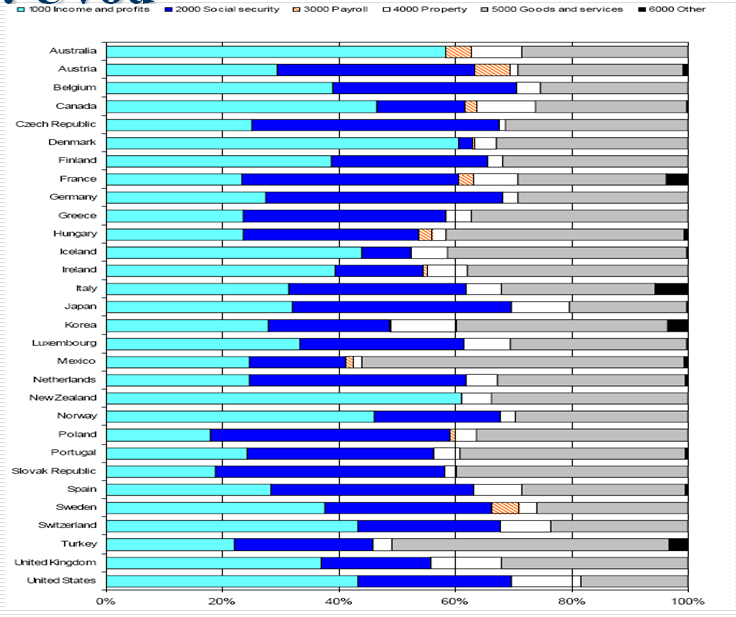

Do jaké kategorie co spadá

Vlevo výnosy z daně z příjmu, modré je pojistné (zase daň z příjmu)(v Austrálii není např.), ve vtšině zemí okolo 60% daňových výnosů plyne ze zdanění důchodu

Druhá nejvýznamnější část je zdanění spotřeby

Nejméně je zdanění majetku

Státy s problémy institucí – vybírají více spotřební daně, je to méně náchylné na korupci úředníkůp

Daňové příjmy

Daně jsou povinné, neekvivalentní platby

Měřené daňovou kvótou

Klasifikace daní:

Dle předmětu – důchodové, majetokové, spotřební

Dle vztahu k platební schopnosti – osobní a in rem daně

Podle zamýšleného přesunu a dopadu – daně přímé a nepřímé (daňový přesun na koncového spotřebitele)

U každé té daně dochází ke snaze k přesunu, preference dělení dle předmětu

Český daňový systém

Přímé daně

Důchodové: dle poplatníků

Daň z příjmů fyzických osob

Z příjmu té osoby za nějaké období (kalendářní rok)

Platí fyzická osoba

Základní konstrukce daně