Критерии степени риска

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью.

Величина риска, или степень риска, измеряется двумя критериями: среднее ожидаемое значение; колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

Для окончательного принятия решения необходимо измерить колеблемость показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два близко связанных критерия: дисперсию и среднее квадратическое отклонение. Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

G2 = pmax (X max – Xcp) + Pmin(X cp – Xmin),

где G 2 - дисперсия;

G – среднее квадратичное отклонение,

Pmax - вероятность получения максимального дохода (прибыли, рентабельности);

Хmax - максимальная величина дохода (прибыли, рентабельности);

Х - средняя ожидаемая величина дохода (прибыли, рентабельности);

Pmin ~ вероятность получения минимального дохода (прибыли, рентабельности);

Xmin ~ минимальная величина дохода (прибыли, рентабельности);

G - среднее квадратическое отклонение;

V - коэффициент вариации.

Для анализа обычно используется коэффициент вариации. Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений:

V = G / Xcp

Установлена следующая оценка:

До 10% - слабая колеблемость

10 – 25% - умеренная колеблемость

свыше 25% - высокая колеблемость

Способы снижения степени риска

Финансовые риски разрешаются с помощью различных средств и способов. Средствами разрешения финансовых рисков являются их избежание, удержание, передача, снижение степени. Под избежанием риска понимается простое уклонение от мероприятия, связанного с риском. Удержание риска подразумевает оставление риска за инвестором, т.е. на его ответственности. Передача риска означает, что инвестор передает ответственность за финансовый риск кому-то другому, например страховому обществу. В данном случае передача риска произошла путем страхования финансового риска. Снижение степени риска - сокращение вероятности и объема потерь. При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов:

1) нельзя рисковать больше, чем это может позволить собственный капитал;

2) надо думать о последствиях риска;

3) нельзя рисковать многим ради малого. Реализация первого принципа означает, что, прежде чем вкладывать капитал, инвестор должен:

определить максимально возможный объем убытка по данному риску;

сопоставить его с объемом вкладываемого капитала;

сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству инвестора.

Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше или больше его с учетом снижения покупательной способности денег.

Реализация второго принципа требует, чтобы инвестор, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял бы решение об отказе от риска (т.е. от мероприятия), о принятии риска на свою ответственность или о передаче риска на ответственность другому лицу.

Действие третьего принципа особенно ярко проявляется при передаче финансового риска. В этом случае он означает, что инвестор должен определить приемлемое для него соотношение между страховой премией и страховой суммой. Страховая премия, или страховой взнос, - это плата за страховой риск страхователя страховщику. Страховая сумма - это денежная сумма, на которую застрахованы материальные ценности. Инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховых взносах.

Для снижения степени финансового риска применяются различные способы: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, страхование, хеджирование, секьюритизация и др.

Диверсификация является наиболее обоснованным и относительно менее затратным способом снижения степени финансового риска.

Диверсификация - это рассеивание инвестиционного риска, т. е. распределение инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности.

Однако диверсификация не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательскую и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объемов вложения капитала, и, следовательно, на них не влияет диверсификация.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т. п. Лимитирование является важным средством снижения степени риска и применяется банками при выдаче ссуд при заключении договора на овердрафт и т.п.; хозяйствующим субъектом - при продаже товаров в кредит (по кредитным карточкам), подорожным чекам и еврочекам и т.п.; инвестором -при определении сумм вложения капитала и т.п.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля. Страхование финансовых рисков является одним из наиболее распространенных способов снижения его степени.

Секьюритизация (от англ. securities - ценные бумаги) -это участие двух банков в кредитной операции. Кредитная сделка выполняется в два этапа:

1) разработка условий и заключение кредитного договора (сделки);

2) предоставление кредита заемщику. Суть секьюритизации состоит в том, что эти два этапа выполняются различными банками.

Лекция 3 . Основные концепции финансового менеджмента. Управление денежными потоками.

1. Цель и задачи управления денежными потоками. Виды денежных потоков.

2. Оптимизация денежных потоков.

3. Планирование денежных потоков.

Этапы принятия финансовых решений:

выбор и ранжирование критериев;

формирование вариантов (стратегий), максимизирующих каждый критерий, и определение интервалов возможных значений критериев: выручка (оборот); прибыль; рентабельность; душевой доход; собственный капитал; финансовая устойчивость;

выбор целевой установки (задания точки цели изменения за период значений критериев);

выбор варианта финансово-экономической стратегии (траектории перехода из исходной точки в целевую):

а) задание траектории;

б) выделение лимитирующих факторов (узких мест);

в) выбор направлении изменений;

г) корректировка и утверждение финансово-экономической стратегии; выбор объема продаж (и точки безубыточности); выбор ассортимента; выбор самофинансируемого варианта финансовых потоков с минимальным дефицитом наличности;

выбор выгодного варианта объемов и сроков взятия заемных средств:

а) определение минимально необходимых заемных средств;

б) обоснование и выбор целесообразности взятия кредитов;

выбор рационального срока оборачиваемости;

выбор схемы использования прибыли (долей потребления и накопления);

выбор рационального изменения структуры капитала;

выбор рациональной структуры платежных средств (деньги, ЦБ, бартер и др.);

выбор рациональной структуры форм оплаты (предоплата, по факту, в рассрочку);

выбор налоговой политики;

выбор механизмов («правил игры») по экономическому стимулированию (образование трансфертных цен, переменной части оплаты труда и т.п.) подразделений и персонала;

выбор варианта бюджета организации и ее подразделений;

выбор правил и форм принятия решений при отклонении от плана.

Для достижения целей нужно уметь решать основную плановую задачу: выбор плана с бездефицитным вариантом движения денежных средств (финансовых потоков) в динамике:

проверка финансовой реализуемости (бездефицитности) плана;

снижение дефицитности за счет внутренних возможностей в случае, если план нереализуем;

определение сроков взятия и минимально необходимых объемов заемных средств (кредитов);

анализ целесообразности (сточки зрения убытков) принятия мер (внутренних и внешних по взятию кредитов) по снижению дефицитности плана и выбор рекомендуемого варианта.

Все эти подзадачи решаются на основе использования одного и того же инструментария - анализа финансовых потоков (динамики движения денежных средств).

1. Выбор бездефицитного варианта плана с максимальной финансовой прочностью (при расчете коэффициента финансовой прочности по месяцам), что приведет к минимизации срока выхода на приемлемый уровень.

2. Выбор бездефицитного плана с приемлемой финансовой прочностью с максимальной прибылью.

Основное внимание уделим задачам принятия решений на верхнем уровне руководства, которые и являются основой планирования, а их эффективное решение - основным резервом улучшения показателей фирмы за счет возможности проведения вариантных расчетов и выбора наилучшего варианта.

Четкое представление о базовых понятиях финансовой математики необходимо для понимания всего последующего материала. Главное из таких понятий — процентные деньги (далее — проценты), определение которых составляет сущность большинства финансовых расчетов.

Проценты — это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и т. д.), либо от инвестиций производственного или финансового характера.

Процентная ставка — величина, характеризующая интенсивность начисления процентов.

Величина получаемого дохода (т. е. процентов) определяется исходя из величины вкладываемого капитала, срока, на который он предоставляется в долг или инвестируется, размера и вида процентной ставки (ставки доходности).

Наращение (рост) первоначальной суммы долга — увеличение суммы долга за счет присоединения начисленных процентов (дохода).

Множитель (коэффициент) наращения — это величина, показывающая, во сколько раз вырос первоначальный капитал.

Период начисления — промежуток времени, за который начисляются проценты (получается доход).

В дальнейшем будем полагать, что период начисления совпадает со сроком, на который предоставляются деньги.

Период начисления может разбиваться на интервалы начисления.

Интервал начисления — минимальный период, по прошествии которого происходит начисление процентов.

Существуют две концепции и, соответственно, два способа определения и начисления процентов.

Декурсивный способ. Проценты начисляются в конце каждого интервала начисления. Их величина определяется исходя из величины предоставляемого капитала. Соответственно декурсивная процентная ставка, или, что то же, ссудный процент, представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала.

Антисипативный способ (предварительный). Проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы. Процентной ставкой будет выраженное в процентах отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала. Определяемая таким способом процентная ставка называется (в широком смысле слова) учетной ставкой или антисипативным процентом.

В мировой практике декурсивный способ начисления процентов получил наибольшее распространение. В странах развитой рыночной экономики антисипативный метод начисления процентов применялся, как правило, в периоды высокой инфляции.

При обоих способах начисления процентов процентные ставки могут быть либо простыми (если они применяются к одной и той же первоначальной денежной сумме в течение всего периода начисления), либо сложными (если по прошествии каждого интервала начисления они применяются к сумме долга и начисленных за предыдущие интервалы процентов).

Простые ставки ссудных процентов

Простые ставки ссудных (декурсивных) процентов применяются обычно в краткосрочных финансовых операциях, когда интервал начисления совпадает с периодом начисления (и составляет, как правило, срок менее одного года), или когда после каждого интервала начисления кредитору выплачиваются проценты. Естественно, простые ставки ссудных процентов могут применяться и в любых других случаях по договоренности участвующих в операции сторон.

Введем следующие обозначения:

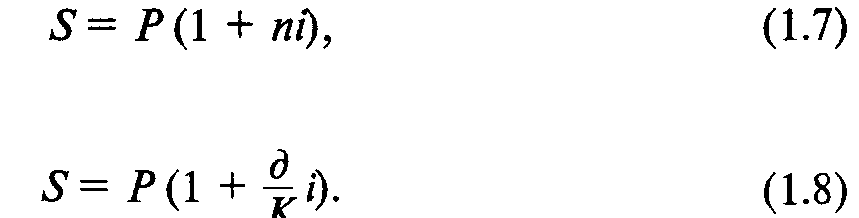

i(%) — простая годовая ставка ссудного процента;

ния;

Р — величина первоначальной денежной суммы;

S — наращенная сумма;

п — продолжительность периода начисления в годах;

д — продолжительность периода начисления в днях;

К — продолжительность года в днях. Величина К является временной базой для расчета процентов.

В зависимости от способа определения продолжительности финансовой оперции рассчитывается либо точный, либо обыкновенный (коммерческий) процент.

На практике часто возникает обратная задача: узнать величину суммы Р, которая в будущем должна составить заданную величину 5. В этом случае Р называется современной (текущей, настоящей**, приведенной) величиной суммы 8.

Определение современной величины Р наращенной суммы 5 называется дисконтированием, а определение величины наращенной суммы S — компаундингом.