50 Парето-неефективність в умовах різних форм монополії.

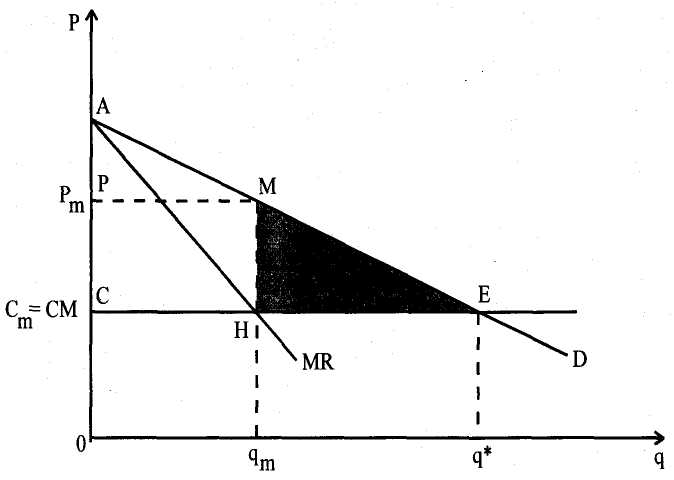

Вплив класичної монополії на ринок: втрати суспільного добробуту на найбільш високому рівні, завищення цін на продукцію, виробництво на рівні нижчому, ніж суспільно необхідний, перерозподіл надлишку споживача для монополіста

Монополія

буде

виробляти менше

і дорожче,

ніж

конкурентний

ринок і оскільки

цей останній

тип ринку

відповідає

оптимуму

за Парето

(1-ша

теорема

економіки

добробуту),

рівновагу

монополії

буде

нижче

оптимального.

Можна оцінити

цю, неефективність

алокації,

порівнюючи

різні рівні

надлишків.

Монополія

буде

виробляти менше

і дорожче,

ніж

конкурентний

ринок і оскільки

цей останній

тип ринку

відповідає

оптимуму

за Парето

(1-ша

теорема

економіки

добробуту),

рівновагу

монополії

буде

нижче

оптимального.

Можна оцінити

цю, неефективність

алокації,

порівнюючи

різні рівні

надлишків.

|

Монополія |

Оптим. доскон конкур |

Надлишок споживача |

АРМ |

АСЕ |

Надлишок виробника |

РСНМ |

0 |

Сусп. надлишок |

АСНМ |

АСЕ |

Чисті сусп.. втрати |

МНЕ |

- |

Засоби державної протидії монополістам: 1) ліцензії (зміна законодавства); 2) технології та методи захищені патентами (відкриття доступу до нових знань всьому суспільству; забезпечення строків дії патентів); 3) корпоративні стратегії (обмеження на рекламну діяльність).

51 Державне втручання у діяльність різних форм монополій: цілі та засоби.

Податковий тягар як об'єктивне явище означає, що податки, за допомогою яких відбувається вилучення частини доходів економічних суб'єктів, деякою мірою обмежують їхню економічну свободу, а саме – виключають можливість вільного вибору цими суб'єктами варіантів альтернативного використання частини своїх доходів і стають тягарем для платників податків.

Податковий тягар (податкове навантаження) - захід, ступінь, рівень економічних обмежень, створюваних відрахуванням коштів на сплату податків, відволіканням їх від інших можливих напрямків використання.

Оподаткування в умовах монополії: Державне регулювання монополій може здійснюватися як прямим, так і непрямим чином. Пряме регулювання виражається у встановленні цін, непряме – у введенні податків. Так, паушальний податок, що стягується незалежно від об'єму випуску, є для монополіста елементом постійних, а не змінних витрат. Отже, оптимальний випуск продукції і її ціна після введення паушального податку не змінюється: зменшиться лише одержуваний монополістом прибуток. Значить, паушальний податок лягає цілком на монополіста. Його не можна перекласти на покупців через вищу ціну і менший об'єм випуску, як у разі потоварного податку. Потоварний податок встановлюється з розрахунку на одиницю продукції, а загальна сума податку залежить від об'єму випуску.