Аудиторская проверка, анализ и подтверждение Отчета о прибылях и убытках

Этапы проверки

1. Общие вопросы проверки бухгалтерской отчетности

1.1. Изучение состава форм бухгалтерской отчетности организации и полноты их представления.

1.2. Формальная проверка наличия (в случае, если формы разрабатывались организацией самостоятельно) и заполнения обязательных данных (заголовочной части отчетных форм).

1.3. Для подтверждения достоверности показателей бухгалтерской отчетности следует изучить материалы годовой инвентаризации, которые документально подтверждают наличие, состояние и оценку имущества и обязательств.

1.4. Формальная проверка отражения показателей отчетности

а) отражение показателей, которые вычитаются в скобках, а не с минусом;

б) отсутствие исправлений и т.п.

2. Перед началом проверки аудитор должен ознакомиться с положениями учетной политики организации, касающимися порядка признания доходов в качестве доходов от обычных видов деятельности в соответствии с ПБУ 9/99.

3. Арифметический подсчет итогов и сверка тождественности показателей отчета о прибылях и убытках с данными регистров синтетического и аналитического учета.

Тест проверки формирования показателей «Отчета о прибылях и убытках»

Показатели отчетной формы |

Код |

Данные регистров синтетического и аналитического учета |

Выручка |

2110 |

[Дебет 62,50 Кредит 90/1] минус [Дебет 90/3,4 Кредит 68] |

Себестоимость продаж |

2120 |

Дебет 90/2 Кредит 41,42,43,20,23,45,40 |

Валовая прибыль |

2100 |

стр. 010 минус стр. 020 |

Коммерческие расходы |

2210 |

Дебет 90/2 Кредит 44 |

Управленческие расходы |

2220 |

Дебет 90/2 Кредит 26 |

Прибыль (убыток) от продаж |

2200 |

1) Дебет 90/9 Кредит 99 или Дебет 99 Кредит 90/9 2) |

4. При проверке формирования показателей отчетной формы аудитор дополнительно проверяет правильность расчета налога на прибыль по ПБУ 18/02 «Учет расчетов по налогу на прибыль».

5. Проверка соблюдения принципа существенности в соответствии с которым доходы и расходы должны представляться обособленно в случае их существенности.

6. Проверка правильности представления справочной информации: ПНО, Базовая прибыль (убыток) на акцию,Разводненная прибыль (убыток) на акцию.

7. Анализ финансовых результатов (вертикальный, горизонтальный, анализ деловой активности и рентабельности).

Типичные ошибки:

1) неверная классификация доходов и расходов на доходы и расходы от обычных видов деятельности и прочие;

2) непредставление справочной информации.

Аудиторская проверка, анализ и подтверждение пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

1. Общие вопросы проверки бухгалтерской отчетности

1.1. Изучение состава форм бухгалтерской отчетности организации и полноты их представления.

Закон «О бухгалтерском учете», ПБУ 4/99, а также приказ МФ РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организации» (действует до 01.01.2011 года); приказ МФ РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» (начинает действовать с отчетности за 2011 год)исчерпывающим образом установили составные части бухгалтерской отчетности. Бухгалтерская отчетность включает следующие составляющие:

До 2011 года: |

|

Начиная с бухгалтерской отчетности за 2011 год: |

1. Бухгалтерский баланс — форма № 1; 2. Отчет о прибылях и убытках — форма № 2; 3. Приложения к отчетности, включающие:

3.1 Отчет об изменениях капитала — форма № 3; 3.2 Отчет о движении денежных средств — форма № 4; 3.3 Приложение к Бухгалтерскому балансу — форма № 5; 3.4 Отчет о целевом использовании полученных средств — форма № 6;

4. Пояснительная записка — текстовая часть бухгалтерского отчета; 5. Аудиторское заключение. |

|

1. Бухгалтерский баланс; 2. Отчет о прибылях и убытках; 3. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, включающие:

3.1 Отчет об изменениях капитала; 3.2 Отчет о движении денежных средств; 3.3 Отчет о целевом использовании полученных средств; 3.4 Иные пояснения — текстовая часть бухгалтерского отчета; 4. Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности. |

1.2. Формальная проверка наличия (в случае, если формы разрабатывались организацией самостоятельно) и заполнения обязательных данных (заголовочной части отчетных форм).

1.3. Формальная проверка отражения показателей отчетности и сверка тождественности показателей разных отчетных форм.

Например, стр. «Денежные средства» бухгалтерского баланса = стр. «Остаток денежных средств» в отчете о движении денежных средств.

2. Арифметический подсчет итогов.

3. Сверка показателей отчетных форм и регистров синтетического и аналитического учета

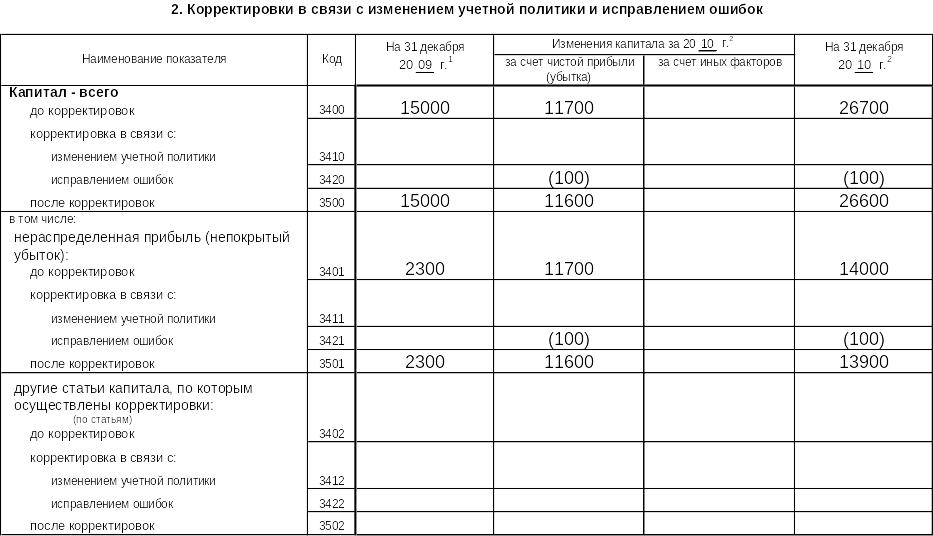

3.1 При проверке формирования отчета об изменении капитала следует учесть, что во втором разделе раскрываются корректировки, которые были выполнены в связи с изменением учетной политики организации и при исправлении ошибок прошлых лет признанных значимыми по правилам ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Пример. В августе 2011 года выявлена существенная ошибка прошлых лет: в 2010 году была занижена сумма общехозяйственных расходов на 118 000 руб., так как не были учтены услуги сторонней организации.

По правилам ПБУ 22/2010 будут составлены бухгалтерские записи за август 2011 года:

Дебет 84 Кредит 60 – 100 000 руб.

Дебет 19 Кредит 60 – 18 000 руб.

Дебет 68 Кредит 19 – 118 000 руб.

Но при раскрытии информации в отчетности требуется применение ретроспективного метода, который предполагает выполнение корректировок начальных показателей. Таким образом, несмотря на то что проводки сделаны в 2011 году откорректируют показатели в отчетности за 2010 год.

Информация о корректировке показателя нераспределенной прибыли раскрывается во 2 разделе отчета.

3.2 При проверке формирования отчета о движении денежных средств следует обратить внимание на правильность отражения денежных эквивалентов и правильность определения потоков по видам деятельности.

Денежные эквиваленты - это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. Например, открытые в кредитных организациях депозиты до востребования, векселя Сбербанка РФ (срок погашения 3 месяца и менее).

В отчете о движении денежных средств отражаются денежные потоки (платежи организации и поступления в организацию денежных средств и денежных эквивалентов) и остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода.

Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций.

Денежные потоки отражаются в отчете о движении денежных средств свернуто:

Во-первых, в случаях, когда они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам. Примерами таких денежных потоков являются:

а) денежные потоки комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги);

б) косвенные налоги в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему Российской Федерации или возмещение из нее;

в) поступления от контрагента в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях;

г) оплата транспортировки грузов с получением эквивалентной компенсации от контрагента.

Во-вторых, денежные потоки отражаются в отчете о движении денежных средств свернуто в случаях, когда они отличаются быстрым оборотом, большими суммами и короткими сроками возврата. Примерами таких денежных потоков являются:

а) взаимно обусловленные платежи и поступления по расчетам с использованием банковских карт;

б) покупка и перепродажа финансовых вложений;

в) осуществление краткосрочных (как правило, до трех месяцев) финансовых вложений за счет заемных средств.

Например. В 2011 году организация в составе денежных средств от покупателей получила НДС в сумме 175 млн руб., а в составе платежей продавцам уплатила НДС в сумме 125 млн руб. Кроме того, предприятие перечислило НДС в бюджет в сумме 40 млн руб. и получило возмещение НДС из бюджета в сумме 15 млн руб. В отчет о движении денежных средств эти потоки дадут вклад в сумме 25 млн руб. (175 - 125 - 40 + 15) как прочие поступления по текущим операциям (код строки - 4113).

4. Аудиторская проверка и оценка пояснительной записки, в том числе

Проверка на соблюдение требований ПБУ1/2008 «Учетная политика организации».

Проверка соблюдения требований ПБУ о раскрытии дополнительной информации.

Раскрытие информации о событиях после отчетной даты (СПОД) и условных фактах хозяйственной деятельности (УФХД).

Проверка раскрытия информации о связанных сторонах.

Типичные ошибки:

1) нераскрытие или неполное раскрытие информации;

2) неверное отражение движения денежных средств по видам деятельности в отчете о движении денежных средств.