2.3. Аналіз прибутковості дп «Липницький спиртовий завод»

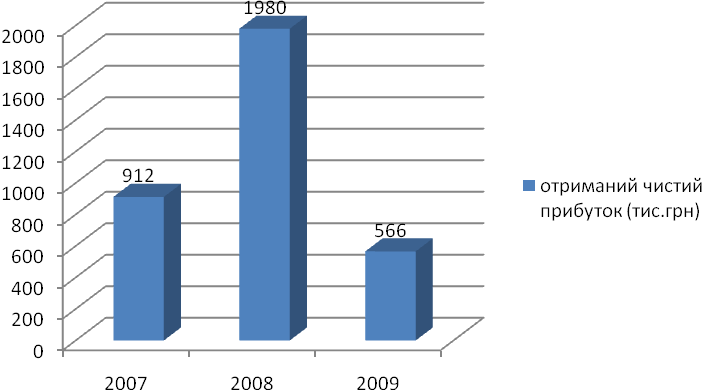

На сьогоднішній день ДП «Липницький спиртовий завод» є прибутковим, що забезпечується ефективним використанням його ресурсів (рис.2.2).

Рис 2.2. Динаміка отриманого прибутку за 2009 – 2007рр.

З рис.2.2 бачимо, що в 2009р. сума отриманого чистого прибутку значно зменшилась в порівнянні з 2008р. Сума зменшення склала 1414 тис.грн.

На формування прибутку ДП «Липницький спиртовий завод» впливають різні фактори, які можна класифікувати таким чином:

матеріально-технічні — використання більш прогресивних і економічних основних засобів і виробничих запасів;

організаційно-управлінські — створення нових об'єктів господарської діяльності та інформаційного забезпечення прийняття управлінських рішень;

економічні — пошук внутрішніх резервів господарської діяльності шляхом аналітичних досліджень;

соціальні — забезпечення належних умов праці, відпочинку і підвищення кваліфікації персоналу;

екологічні — виробництво екологічно чистої продукції та застосування безвідходних технологій;

ринково-маркетингові — формування попиту покупців;

господарсько-правові — формування державою довгострокової і поточної економічної і соціальної політики, спрямованої на реалізацію та оптимальне узгодження інтересів суб'єктів господарювання і споживачів, різних суспільних верств і населення в цілому;

адміністративні - організація державного управління підприємницькою діяльністю суб'єктів господарювання через державне замовлення, ліцензування, патентування і квотування, сертифікацію та стандартизацію, застосування нормативів та лімітів, регулювання цін і тарифів, створення інвестиційних, податкових та інших пільг, надання дотацій, компенсацій та субсидій.

Різні фактори спричиняють різний вплив на прибутковість підприємства (табл.2.6).

Таблиця 2.6

Характеристика впливу факторів на фінансовий результат діяльності ДП «Липницький спиртовий завод»

Фактор |

Характеристика впливу |

1 |

2 |

Обсяг реалізації продукції |

Збільшення обсягу реалізації продукції призводить до збільшення прибутку і навпаки; якщо реалізована продукція є збитковою, то при збільшенні обсягу продажу відбувається збільшення збитку і навпаки |

Структура і асортимент реалізованої продкції |

При зростанні в обсягах реалізації частки більш прибуткової продукції збільшується сума прибутку; при збільшенні в реалізації питомої ваги низько-прибуткової та збиткової продукції — загальна сума прибутку зменшується та збільшується збиток |

Продовження табл.2.6

1 |

2 |

Виробнича собівартість одиниці продукції |

Діє обернено пропорційно: зниження собівартості збільшує суму прибутку або зменшує суму збитку і навпаки |

Ціна за одиницю продукції |

Діє прямо пропорційно: збільшення ціни збільшує суму прибутку або зменшує суму збитку і навпак |

Також проведемо горизонтальний аналіз показників фінансовї діяльності ДП «Липницький спиртовий завод» (табл.2.7)

Таблиця 2.7

Аналіз формування фінансових результатів підприємства

Показник |

2007р. |

2008р. |

2009р. |

Відхилення |

|

+/- |

% |

||||

Валовий прибуток |

4325 |

6733 |

5070 |

745 |

17.22 |

Фінансовий результат від операційної діяльності |

1506 |

2905 |

1113 |

-393 |

-26.09 |

Результат від звичайної діяльності до оподаткування |

1293 |

2651 |

933 |

-360 |

-27.84 |

Фінансовий резултат від звичайної діяльності |

912 |

1980 |

566 |

-346 |

-37.94 |

Фінансовий результат від надзвичайної діяльності |

- |

- |

- |

- |

- |

Чистий прибуток (збиток) |

912 |

1980 |

566 |

-346 |

-37.94 |

З таблиці бачимо, що основна частина фінансового результату формується від операційної діяльності, де формуються змінні і постійні витрати.

Показники даної групи дають уявлення про те, наскільки ефективно підприємство здійснює свою діяльність, контролює витрати на виробництво і реалізацію продукції, і який чистий прибуток при цьому отримує. Нормативного значення для коефіцієнтів не рентабельності існує, але є загальне правило, чим вище значення коефіцієнту, тим краще. Збільшення коефіцієнту протягом звітного періоду свідчить про покращання результатів діяльності підприємства, зменшення – про погіршення. Порівняння з середньогалузевими показниками дозволяє визначити місце підприємства серед інших підприємств галузі.

Саме тому, розрахуємо ці показники для ДП «Липницький спиртовий завод» (табл.2.8).

Таблиця 2.8

Показники оцінки рентабельності для ДП «Липницький спиртовий завод»

Показник |

2007р. |

2008р. |

2009р. |

Відхилення 2009р. до 2007р. |

|

+/- |

% |

||||

Коефіцієнт рентабельності активів |

0.08 |

0.16 |

0.04 |

-0,04 |

-50 |

Коефіцієнт рентабельності власного капіталу |

0,11 |

0,21 |

0,06 |

-0,05 |

-45,45 |

Коефіцієнт рентабельності реалізованої продукції |

0,18 |

0,22 |

0,15 |

-0,03 |

-16,66 |

Коефіцієнт рентабельності реалізованої продукції за чистим прибутком |

0,04 |

0,07 |

0,02 |

-0.02 |

-50 |

Коефіцієнт рентабельності основної діяльності |

0,22 |

0,29 |

0,18 |

-0,04 |

-18,18 |

Коефіцієнт рентабельності виробничих фондів |

0,12 |

0,24 |

0,07 |

-0,05 |

-41,66 |

З даних табл.2.8 бачимо, що використання активів на підприємстві є нерентабельним. Про це свідчить відповідний показник. Рентабельність активів - це комплексний показник, що дозволяє оцінювати результати основної діяльності підприємства. Він виражає віддачу, що приходиться на гривню активів підприємства. В період з 2007р. до 2009р. найвищим цей показник був у 2007р., і становив 0.08.

Підбиваючи підсумки, можна зазначити, що найбільш сприятливим для виробництва був 2008р., в якому зазначені показники є найвищими.

Аналіз фінансового стану ДП «Липницький спиртовий завод» засвідчив, що на сьогоднішній день підприємство є прибутковим, проте діяльність його нестабільна. Підприємство забезпечене основними засобами, іншими нематеріальними активами та оборотними запасами. Майже всі розраховані коефіцієнти відповідають нормативним значенням. Найбільш проблемною ділянкою є оборотність оборотних ктивів та основних засобів.

Для збільшення обсягу отримуваного прибутку важливим завданням є збільшення обсягу реалізації за рахунок розширення ринку збуту та зменшення собівартості продукції шляхом оптимізації витрат.