76.Розвиток форм і видів страхування в сучасних умовах.

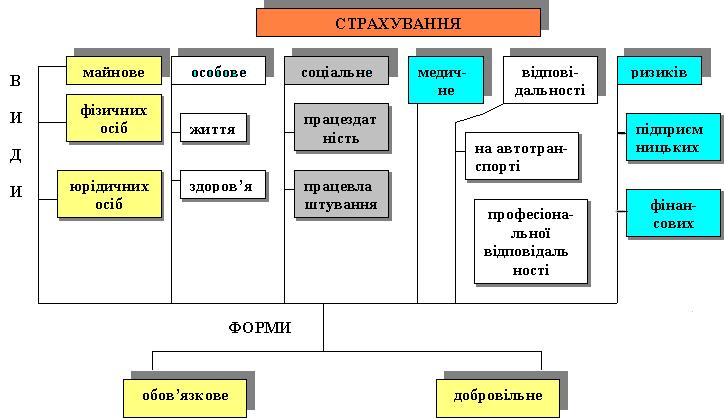

Найважливіша класифікаційна ознака у страхуванні - форма проведення. За цією ознакою страхування поділяється на добровільне й обов' язкове.

Добровільне страхування - форма страхування, що здійснюється на підставі добровільно укладеного договору між страховиком і страхувальником, згідно з правилами страхування, що їх розробляє страховик і реєструє в Уповноваженому органі. Добровільному страхуванню підлягає: страхування життя, страхування від нещасних випадків, медичне страхування, страхування інвестицій, страхування судових витрат, страхування фінансових ризиків, страхування вантажів та багажу, страхування кредитів, інші види добровільного страхування.

Обов'язкове страхування - форма страхування, що ґрунтується на принципах обов'язковості як для страхувальника, так і для страховика. Такому страхуванню підлягає: страхування спортсменів вищих категорій, авіаційне страхування, страхування цивільної відповідальності власників транспортних засобів, страхування засобів водного транспорту, страхування об' єктів космічної діяльності, інші види.

Сучасне страхування ґрунтується на певних специфічних принципах, до яких, насамперед, належать: конкурентність, страховий ризик, страховий інтерес, максимальна сумлінність, відшкодування в межах реально завданих збитків, франшиза, суброгація, контрибуція, співстрахування і перестрахування, диверсифікація.

Види страхування по галузях:

Об єкти страхування визначаються галузями страхування: майнового, особового, соціального, медичного, відповідальності, ризиків.

Об’єктом майнового страхування виступає майно юридичних і фізичних осіб. Нині в Україні найпоширенішим серед фізичних осіб є страхування будівель, домашнього майна, транспортних засобів. Поступово розширюється майнове страхування у сфері приватного бізнесу.

Об’єктами особового страхування виступають життя та здоров’я громадян. Видами особового страхування є змішане страхування життя (об’єктами виступають одночасно життя і здоров’я), страхування дітей, весільне страхування і ін. Особове страхування виконує страхову та нагромаджувальну функції. Страхова передбачає відшкодування втрат при настанні страхової події. Нагромаджувальна полягає в тому, що після закінчення строку дії страхового договору, застрахованому виплачується страхова сума.

У системі соціального страхування об’єктом страхування виступає працездатність та працевлаштування.

Страхування працездатності здійснюється на випадок її постійної чи тимчасової втрати.

Страхування працевлаштування здійснюється на випадок безробіття.

Не менш актуальною є проблема медичного страхування. Посилаючись на досвід зарубіжних країн і Росії, багато авторів пропонують запровадити медичне страхування в Україні. На страховому ринку вже з’явились добровільні види медичного страхування, але це не означає, що знайдено реальний вихід поліпшення медичного обслуговування населення.

У медичному страхуванні об’єктом страхування виступає здоров’я громадян.

Воно проводиться на випадок хвороби і може здійснюватись як в обов’язковій, так і додатково в добровільній формі як через державні, так і недержавні структури. Страхувальниками можуть виступати: держава (з бюджету), підприємства, організації і установи та громадяни (за рахунок власних доходів). Страхове відшкодування надається у формі оплати лікування.

При страхуванні відповідальності об’єктом виступає зобов’язання застрахованої особи виплатити відшкодування за завдані збитки третім особам. Найпоширенішим видом є страхування громадянської відповідальності водіїв автотранспортних засобів.

Крім того, об’єктом страхування може виступати професійна відповідальність для осіб окремих професій, які своїми діями чи неналежним виконанням своїх обов’язків можуть спричинити збитки своїм клієнтам.

Об’єктом страхування ризиків є недоотриманий прибуток чи збитки при здійсненні певних господарських і фінансових операцій, яким притаманний відчутний ризик. Це ризики з кредитних і заставних операцій, з біржових угод, з депозитних вкладів юридичних і фізичних осіб, втрат від коливання валютних курсів і т. ін. Ця галузь страхування є особливо важливою в умовах ринкової економіки, яка пов’язана з безліччю підприємницьких ризиків.