2.3. Анализ прибыли ооо «тд «Агро-Белогорье»

Успешная работа организации определяется прежде всего его способностью получать прибыль. Анализ прибыли и ее составляющих может быть проведен в виде вертикального анализа отчета о прибылях и убытках.

Для этих целей составляют аналитическую таблицу, по которой можно проследить динамику и значение составляющих экономического результата, к которым прежде всего относятся уровень совокупных расходов к общей сумме доходов и поступлений, структура расходов и их удельный вес в общем объеме и др. (табл. 10).

Таблица 10

Диагностика экономических результатов в ООО «ТД «Агро-Белогорье» за 2010-2012 гг.

Показатели |

2010 г. |

2011 г. |

2012 гг. |

Отклонение (+,-) |

||||||||||

2011 г. /2010г. |

2012г. /2011 г. |

|||||||||||||

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||||

1. Всего доходов и поступлений, тыс. руб. |

6991065 |

100 |

8412282 |

100 |

10424360 |

100 |

1421217 |

- |

2012078 |

- |

||||

2. Общие расходы тыс. руб. |

6978256 |

99,82 |

8395670 |

99,80 |

10353361 |

99,32 |

1417414 |

-0,02 |

1957691 |

-0,48 |

||||

3. Выручка от продажи, тыс. руб. |

6986454 |

99,93 |

8405276 |

99,92 |

10408800 |

99,85 |

1418822 |

-0,01 |

2003524 |

-0,07 |

||||

4. Затраты на производство и сбыт продукции, тыс. руб. |

2364562 |

33,82 |

3145102 |

37,39 |

4278501 |

41,04 |

779540 |

3,57 |

1133399 |

3,65 |

||||

5. Прибыль (убыток) от продаж, тыс. руб. |

38702 |

0,55 |

56352 |

0,67 |

94294 |

0,90 |

17650 |

0,12 |

37942 |

0,23 |

||||

6. Прочие доходы, тыс. руб. |

4587 |

0,07 |

6980 |

0,08 |

15535 |

0,15 |

2393 |

0,01 |

8555 |

0,07 |

||||

7. Прочие расходы, тыс. руб. |

26269 |

0,38 |

44189 |

0,53 |

105622 |

1,01 |

17920 |

0,15 |

61433 |

0,48 |

||||

Продолжение табл. 10

|

||||||||||||||

8. Прибыль до налогообложения, тыс. руб. |

112809 |

1,61 |

16612 |

0,20 |

4232 |

0,04 |

-96197 |

-1,41 |

-12380 |

-0,16 |

||||

9. Текущий налог на прибыль, тыс. руб. |

6368 |

0,09 |

10445 |

0,12 |

8104 |

0,08 |

4077 |

0,03 |

-2341 |

-0,04 |

||||

10. Чистая прибыль, тыс. руб. |

6518 |

0,09 |

7513 |

0,09 |

2431 |

0,02 |

995 |

- |

-5082 |

-0,07 |

||||

Увеличение выручки от продажи свидетельствует о том, что ООО «ТД «Агро-Белогорье» больший доход получает от основной деятельности. Увеличение общих затрат и затрат на производство и сбыт продукции в 2011 г. на 1417414 тыс. руб. и на 1957691 тыс. руб. в 2012 г. в целом не является отрицательной тенденцией, так как при увеличении расходов объем выручки от продажи не снижается. Увеличение прибыли от продаж в 2011 г. на 17650 тыс. руб. и на 37942 тыс. руб. в 2012 г. может свидетельствовать о снижении издержек производства и обращения; если такая тенденция наблюдается, то ее можно отнести к благоприятным, так как увеличивается доходность продаж. Снижение чистой прибыли в 2012 г. на 5082 тыс. руб. говорит об отрицательной тенденции по организации в целом; разные темпы изменения этих показателей могут быть вызваны корректировкой системы налогообложения.

Рассматривая деятельность ООО «ТД «Агро-Белогорье» в 2010-2012 г., следует отметить увеличение общего экономического результата, характер изменения которого сформирован под действием увеличения прибыли от продаж, которое произошло главным образом за счет повышения общих затрат и прочих расходах.

Анализ показателей формирующих прибыль ООО «ТД «Агро-Белогорье» проанализируем в таблице 11.

Таблица 11

Динамика показателей, формирующих прибыль в

ООО «ТД «Агро-Белогорье» за 2010-2012 гг.

Элементы затрат |

2010г. |

2011г. |

2012г. |

Отклонение, (+,-) |

Темп прироста, % |

||

2011г. /2010г. |

2012г. /2011г. |

2011г. /2010г. |

2012г. /2011г. |

||||

Валовая прибыль, тыс. руб. |

138498 |

252926 |

522548 |

114428 |

269622 |

82,62 |

106,60 |

Прибыль от продаж, тыс. руб. |

38702 |

56352 |

94294 |

17650 |

37942 |

45,60 |

67,33 |

Прибыль до налогообложения, тыс. руб. |

12809 |

16612 |

4232 |

3803 |

-12380 |

29,69 |

-73,92 |

Чистая прибыль, тыс. руб. |

6518 |

7513 |

2431 |

995 |

-5082 |

15,27 |

-67,64 |

Прочие расходы, тыс. руб. |

4587 |

6980 |

15535 |

2393 |

8555 |

52,17 |

122,56 |

Прочие расходы, тыс. руб. |

26269 |

44189 |

105622 |

17920 |

61433 |

68,22 |

139,02 |

По результатам проведенного анализа в таблице 11 можно сделать определенные выводы. Основным источником формирования прибыли в ООО «ТД «Агро-Белогорье» в 2010-2012 г. являлась прибыль от продаж основной продукции, работ, услуг, которая увеличилась на 17650 тыс. руб. в 2011 г. и на 37942 тыс. руб. в 2012 г. Валовая прибыль, прибыль также увеличилась на 114428 тыс. руб. и 269622 тыс. руб. соответственно. Прочие доходы и прочие расходы в отчетном периоде значительно увеличились. Прибыль до налогообложения и чистая прибыль напротив имеют тенденцию к снижению. В целом, финансовое положение ООО «ТД «Агро-Белогорье» можно охарактеризовать как устойчивое, основную деятельность признать эффективной.

Прибыль от продаж непосредственно зависит от факторов производства и сбыта продукции, она является определяющим показателем на производственных организациях, так как в большинстве случаев служит донором для дальнейших расходов. Размер прибыли от продаж в значительной степени зависит от уровня себестоимости продукции, коммерческих и управленческих расходов.

При фиксированной выручке от продаж снижение названных расходов непосредственно способствует увеличению прибыли. В то же время объем выручки зависит от цен на продукцию, объема и структуры проданной продукции, ее себестоимости, цен на материалы и тарифов на услуги. Последние из перечисленных относятся к факторам, оказывающим влияние на формирование прибыли. Их делят на внешние и внутренние.

Внешние факторы:

- природные, транспортные, социально-экономические условия;

- цены на производственные ресурсы;

- уровень развития внешнеэкономических связей.

Внутренние факторы:

- цены на производимую продукцию, товары, услуги;

- объем, себестоимость и структура проданной продукции;

- проценты к получению (уплате);

- прочие операционные доходы (расходы), прочие доходы (расходы);

- экономические последствия нарушений хозяйственной дисциплины, ведущие к штрафам, увеличению затрат на устранение рекламаций и др.

Проанализируем влияние некоторых из названных факторов на изменение прибыли в ООО «ТД «Агро-Белогорье» в 2012 г. (табл. 12).

Таблица 12

Факторный анализ прибыли от продаж ООО «ТД «Агро-Белогорье» за 2012 г.

Показатели |

2011 г. тыс. руб. |

2012 г. в ценах и затратах 2011 г., тыс. руб. |

2012 г. тыс. руб. |

Отклонение, (+,-) тыс. руб. |

Выручка от продаж |

8405276 |

8973103 |

10408800 |

2003524 |

Себестоимость проданной продукции |

8082413 |

8522631 |

9886252 |

1803839 |

Прибыль от продаж |

55530 |

81288 |

94294 |

38764 |

Влияние названных факторов на изменение прибыли ООО «ТД «Агро-Бнлогорье» в 2012 г. следующее.

1. Изменение цен продаж.

Уровень цен на продукцию диктуется конъюнктурой рынка, поэтому иногда рассматриваемый фактор относят к внешним. Оценка влияния цен сводится к определению разницы между объемом выручки от продаж продукции отчетного года в действующих ценах и объемом выручки отчетного года в ценах базисного.

Изменение прибыли за счет увеличения цен на продукцию находим по формуле:

(4)

(4)

где q – количество единиц проданной продукции;

р – цена единицы продукции.

тыс.

руб.

тыс.

руб.

2. Изменение объема продаж.

Влияние объема продаж на полученную массу прибыли можно определить умножением прибыли базисного года на темп прироста объема продаж продукции в сопоставимых затратах. Таким образом, величина прироста прибыли будет равна:

,

(5)

,

(5)

где

-

коэффициент изменения объема проданной

продукции в оценке затрат базисного

года.

-

коэффициент изменения объема проданной

продукции в оценке затрат базисного

года.

тыс.

руб.

тыс.

руб.

3. Изменение структуры проданной продукции.

Изменение структуры проданной продукции, оказавшее влияние на формирование прибыли, может быть оценено по прибыли базисного года, скорректированной на разницу между коэффициентом изменения объема продаж продукции по отпускным ценам и коэффициентом изменения объема продаж в оценке затрат базисного года.

Формула расчета имеет вид:

Пs

= Пб

Пs

= Пб

(к2-к1),

(6)

(к2-к1),

(6)

где Пs -изменение прибыли за счет структурных сдвигов в объеме продаж продукции;

-

коэффициент изменения объема продаж в

ценах базисного года.

-

коэффициент изменения объема продаж в

ценах базисного года.

1110,60

тыс. руб.

1110,60

тыс. руб.

Таким образом, влияние структурного сдвига в сторону менее рентабельной продукции значительно, поэтому видим не существенное увеличение прибыли на 1110,60 тыс. руб. под действием рассматриваемого фактора.

4. Изменение себестоимости продукции.

Изменение прибыли в результате снижения себестоимости является достижением организации. Однако в ходе более детального анализа динамики себестоимости могут быть выявлены изменения в калькуляционных статьях, не зависящих от организации (цены на потребляемые ресурсы, тарифы на транспорт, услуги и т. п.).

Влияние изменения себестоимости продукции на прибыль можно оценить прямым расчетом как разницу себестоимости проданной продукции отчетного года и себестоимости этой же продукции в затратах базисного года:

,

(7)

,

(7)

где q – количество единиц проданной продукции;

с – себестоимость единицы продукции.

9886252-8522631=1363621

тыс. руб.

9886252-8522631=1363621

тыс. руб.

5. Изменение себестоимости за счет структурных сдвигов в составе продукции.

Изменение себестоимости за счет структурных сдвигов в составе продукции оценивают путем сравнения себестоимости продукции базисного года, скорректированной на коэффициент роста объема продукции, с себестоимостью проданной продукции в отчетном году, рассчитанной по затратам базисного года:

,

(8)

,

(8)

где

-

изменение прибыли за счет изменения

себестоимости в результате структурных

сдвигов в составе продукции.

-

изменение прибыли за счет изменения

себестоимости в результате структурных

сдвигов в составе продукции.

тыс.

руб.

тыс.

руб.

Суммарное влияние всех факторов, выявленных и не выявленных, должно соответствовать общему изменению массы прибыли от продаж в 2011 г. по сравнению с 2010 г.

Обобщим результаты проведенных расчетов в таблице 13.

Таблица 13

Влияния факторов на прирост прибыли ООО «ТД «Агро-Белогорье»

Показатели |

Сумма (+,-) тыс. руб. |

Изменение прибыли, всего |

38764 |

В том числе: увеличение цен на продукцию |

1435697 |

изменение объема продаж |

3024,51 |

изменение структуры продукции |

1110,60 |

увеличение себестоимости продукции |

1363621 |

изменение себестоимости за счет структурных сдвигов в составе продукции |

-2764689 |

Как видим, увеличение цен на продукцию и услуги ООО «ТД «Агро-Белогорье» способствовало получению прибыли, однако изменение структуры продукции и услуг и изменение себестоимости за счет структурных сдвигов в составе продукции изменили характер движения расходов организации. Для ООО «ТД «Агро-Белогорье» снижение себестоимости является основным направлением повышения объема продаж.

Для оценки результативности и экономической целесообразности деятельности организации недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации.

Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребляемыми ресурсами. Их используют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Преимущества показателей рентабельности:

1. Они более полно, чем прибыль отражают окончательные результаты хозяйствования, т.к. являются относительными величинами;

2. Позволяют сравнивать разновеликие по масштабам деятельности организации.

Анализ рентабельности ООО «ТД «Агро-Белогорье» за 2010-2012 гг. представлен в таблице 14.

Таблица 14

Показатели рентабельности ООО «ТД «Агро-Белогорье» за 2010-2012 гг.

Наименование показателя |

Порядок расчета |

Значения, % |

Изменение (+, -) |

||||

2010 год |

2011 год |

2012 год |

2011г./ 2010г. |

2012г./ 2011г. |

|||

1. Окупаемость затрат по чистой прибыли |

|

0,001 |

0,001 |

0,0002 |

- |

-0,0008 |

|

2. Рентабельность продаж по прибыли до налогообложения |

|

0,18 |

0,20 |

0,04 |

0,02 |

-0,16 |

|

3. Рентабельность продаж по чистой прибыли |

|

0,09 |

0,09 |

0,02 |

- |

-0,07 |

|

4. Рентабельность совокупных активов по прибыли до налогообложения |

|

4,28 |

4,67 |

1,22 |

0,39 |

-3,45 |

|

5. Рентабельность собственного капитала по чистой прибыли |

|

200,00 |

199,97 |

61,19 |

-0,03 |

-138,78 |

|

Снижение окупаемости затрат по чистой прибыли в 2012 г. на 0,0008% показывает, что затраты по организации не окупаются. Снижение в динамике рентабельности продаж по чистой прибыли на 0,07% в 2012 г. свидетельствует о снижении спроса на продукцию организации. Снижение рентабельности совокупных активов на 3,45% говорит о снижении эффективности использования имущества организации. Снижение рентабельности собственного капитала по чистой прибыли на 138,78% показывает снижение эффективности использования вложений собственников организации.

Уровень доходности организации измеряется показателями рентабельности. И делая вывод по всему вышесказанному, можно добавить, что ООО «ТД «Агро-Белогорье» финансово не устойчивая организация, о чем говорит снижение всех показателей рентабельности.

Для оценки факторов, влияющих на уровень показателей рентабельности, широко используют детерминированные факторные модели.

Рентабельность совокупных активов показывает, сколько прибыли генерирует организация в результате использования своего имущественного потенциала на каждый рубль, и характеризует эффективность его использования:

,

(9)

,

(9)

где: RСовА – рентабельность совокупных активов по прибыли до налогообложения,

Rреализ. – рентабельность реализации по прибыли до налогообложения,

Коб. – коэффициент оборачиваемости совокупных активов.

Анализ рентабельности совокупных активов ООО «ТД «Агро-Белогорье» представлен в таблице 15.

Расчет влияния факторов на изменение рентабельности совокупных активов в 2011 году по сравнению с 2010 годом:

23,64*0,02

= 0,47%

23,64*0,02

= 0,47%

0,18*

(-0,47)= -0,08 %

0,18*

(-0,47)= -0,08 %

=

0,47-0,08 = 0,39 %

=

0,47-0,08 = 0,39 %

Таблица 15

Рентабельность совокупных активов ООО «ТД «Агро-Белогорье»

за 2010-2012 гг. и оценка влияния факторов на ее изменение

Наименование показателя |

Порядок расчета |

Значения, % |

Изменение (+, -) |

|||

2010 год |

2011 год |

2012 год |

2011г./ 2010г. |

2012г./ 2011г. |

||

1. Рентабельность продаж по прибыли до налогообложения, % |

|

0,18 |

0,20 |

0,04 |

0,02 |

-0,16 |

2. Среднегодовая величина совокупных активов, тыс. руб. |

|

289735 |

355512 |

345543 |

65777 |

-9969 |

3. Величина коэффициента оборачиваемости совокупных активов |

|

24,11 |

23,64 |

30,12 |

-0,47 |

6,48 |

4. Рентабельность совокупных активов по прибыли до налогообложения, % |

|

4,28 |

4,67 |

1,22 |

0,39 |

-3,45 |

5. Расчет влияния факторов на изменение рентабельности совокупных активов, в т. ч. за счет изменения: а) рентабельности продаж, % |

Х |

Х |

Х |

Х |

0,47 |

-4,82 |

б) коэффициента оборачиваемости совокупных активов |

Х |

Х |

Х |

Х |

-0,08 |

1,30 |

в) баланс отклонений, % |

Х |

Х |

Х |

Х |

0,39 |

-3,45 |

Расчет влияния факторов на изменение рентабельности совокупных активов в 2012 году по сравнению с 2011 годом:

30,12*(-0,16) = -4,82%

0,20* 6,48= 1,37 %

= -4,82+1,37= -3,45 %

По данным таблицы 15 видно, увеличение рентабельности продаж по прибыли до налогообложения в 2011 г. на 0,02% и снижение на 0,16% в 2012 г. свидетельствует соответственно об увеличение спроса на продукцию организации в 2011 г. и снижении в 2012 г. Снижение оборачиваемости совокупных активов в 2012 г. на 3,45% свидетельствует о том, что организация финансово не устойчива.

Рентабельность продаж можно наращивать путем повышения цен или снижения затрат. Однако эти способы временные и недостаточно надежны в наших условиях. Наиболее последовательная политика организации, заключается в том, чтобы увеличивать производство и реализацию той продукции, которая определена путем улучшения рыночной конъюнктуры.

В целях изучения зависимости между изменениями объема производства, совокупного дохода от продаж, расходов и чистой прибыли проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству определять критические («мертвые») точки объема производства. Критической считается такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции. В этой системе нет ни прибыли, ни убытков.

Все затраты предприятия, включаемые в себестоимость, следует предварительно разбить на переменные и постоянные, то есть на те, которые зависят от объема производства продукции, и на те, которые от него не зависят. Затем рассчитывают безубыточный объем продаж, т.е. ту сумму выручки, которая необходима для возмещения расходов предприятия в связи с производством продукции. Это минимальная выручка, при которой прибыли от продаж не будет, но не будет и убытка. Рентабельность основной деятельности при такой выручке равна нулю. Таким образом, это минимально допустимый объем продаж продукции.

,

(10)

,

(10)

где Вб/у - безубыточный объем продаж;

Зпост – затраты постоянные;

В - выручка

Зпер – затраты переменные.

Безубыточность – такое состояние, когда деятельность предприятия не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безубыточности предприятия – основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Таблица 16

Расчет безубыточного объема продаж и запаса финансовой прочности в отчетном году ООО «ТД «Агро-Белогорье» в 2010-2012 г.

Наименование показателя |

2010 год |

2011 год |

2012 год |

Изменение (+,-) |

|

2011 /2010 |

2012/ 2011 |

||||

Объем продаж за отчетный год, тыс. руб. |

6986454 |

8405276 |

10408800 |

1418822 |

2003524 |

Сумма переменных затрат, тыс. руб. |

4863426,4 |

5844246,8 |

7173417,3 |

980820,4 |

1329170,5 |

Сумма постоянных затрат, тыс. руб. |

2084325,6 |

2504677,2 |

3074321,7 |

420351,6 |

569644,5 |

Безубыточный объем продаж, тыс. руб. |

6947752,0 |

8348924,0 |

9917166,7 |

1401172,0 |

1568242,7 |

Запас финансовой прочности, тыс. руб. |

38702,0 |

56352,0 |

491633,3 |

17650,0 |

435281,3 |

Запас финансовой прочности, % |

0,55 |

0,67 |

4,72 |

0,12 |

4,05 |

Анализ объема реализации продукции является частью управленческого анализа с целью обоснования управленческих решений, направленных на повышение эффективности производства. Из таблицы 16 видно, что переменные затраты в отчетном 2012 году в суме 7173417,3 тыс. руб. значительно превышают постоянные затраты в сумме 3074321,7 тыс. руб., и фактическая выручка также превышает безубыточную, что свидетельствует о том, что ООО «ТД «Агро-Белогорье» работает стабильно и с хорошей прибылью и на предприятии существуют резервы для снижения себестоимости и еще большего увеличения прибыли.

Запас финансовой прочности, характеризующий превышение фактической выручки над ее пороговым значением у ООО «ТД «Агро-Белогорье» составляет 4,72%, что свидетельствует о том, что в ближайшей перспективе кризис предприятию не грозит, и оно будет стабильно работать и получать прибыль.

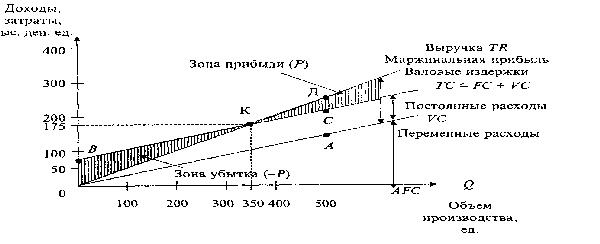

На основании данных расчета безубыточности построим график достижения безубыточности ООО «ТД «Агро-Белогорье» (рис.2).

7173417,3

787360,7

9917166,7

Рис. 2. График достижения безубыточности ОАО «Завод ЖБК-1»

Графический метод выявляет теоретическую зависимость совокупного дохода от реализации, издержек и прибыли от объема производства на основе построения графиков экономической и бухгалтерской моделей безубыточности.

Точка безубыточности является критерием эффективности организации. Организация, не достигающая точки безубыточности действует не эффективно.

Центральным моментом анализа безубыточности (равновесного анализа) является определение точки безубыточности (точки равновесия), т. е. такого объема продаж, при котором выручка от реализации продукции (работ, услуг) равняется сумме всех затрат. Очевидным при этом является то, что превышение данного объема обеспечивает получение прибыли во все возрастающих масштабах, а его уменьшение - убытка.