5.5 Расчет годовой экономической эффективности

Годовую экономическую эффективность Эг , руб определили по формуле

|

(5.34) |

где Стехн.Б –технологическая себестоимость операции при использовании

базового техпроцесса, руб;

![]() – годовой

объем выпуска при использовании базового

техпроцесса, шт;

– годовой

объем выпуска при использовании базового

техпроцесса, шт;

![]() – ставка

рефинансирования ЦБ РФ,

– ставка

рефинансирования ЦБ РФ,

![]() =

0,15;

=

0,15;

Ке.з.1 – единовременные затраты в базовый технологический процесс, руб;

![]() – технологическая

себестоимость операции при использовании

модернизированного техпроцесса, руб;

– технологическая

себестоимость операции при использовании

модернизированного техпроцесса, руб;

![]() – годовой

объем выпуска при использовании

техпроцесса, шт;

– годовой

объем выпуска при использовании

техпроцесса, шт;

Ке.з.1 – единовременные затраты в модернизированный технологический процесс, руб.

Таким образом, годовая экономическая эффективность Эг,руб составляет

Эг = (888,71 1000 + 0,15 11647400) – (693,39 1000 + 0,1511958931) ,

Эг = 148590,35 руб.

Критическую программу производства Nкрит , шт определили по формуле

|

(5.35) |

где

![]() – условно-постоянные затраты, руб;

– условно-постоянные затраты, руб;

![]() – условно-переменные

затраты, руб;

– условно-переменные

затраты, руб;

![]() – капитальные

вложения, руб.

– капитальные

вложения, руб.

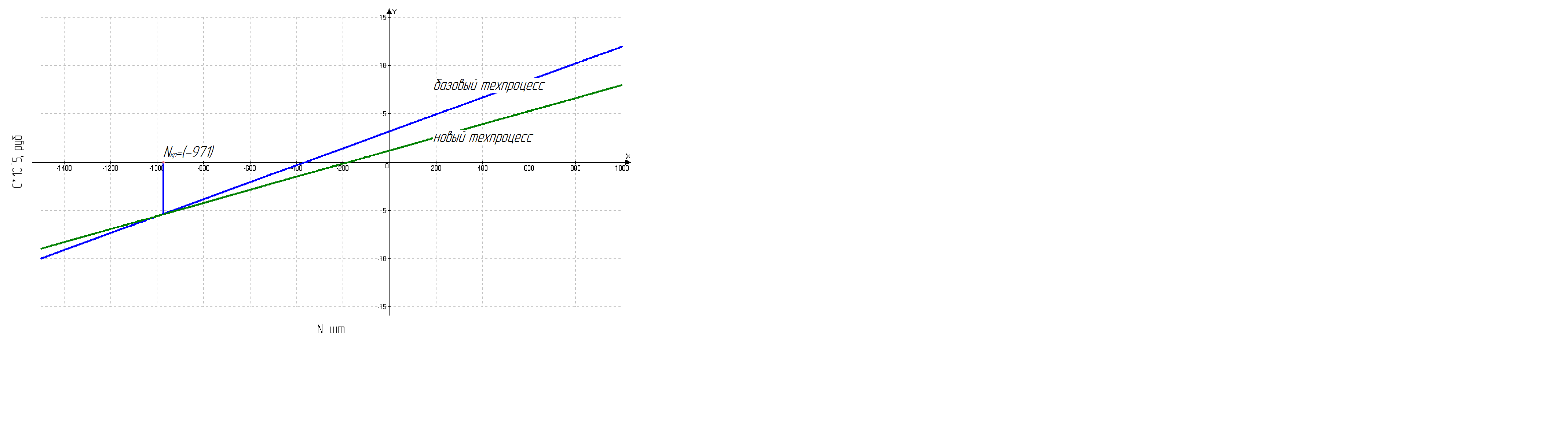

Расчет

критической программы производства

позволил выявить минимальный объем

годовой программы изготавливаемой

продукции, при котором применение нового

варианта техпроцесса становится

экономически эффективным и составляет

![]() шт.

Это значит, что новый технологический

процесс экономически выгоден изначально.

шт.

Это значит, что новый технологический

процесс экономически выгоден изначально.

Срок окупаемости Ток , г определили по формуле

|

(5.36) |

где Ке.з2 – капитальные затраты на новый техпроцесс, руб;

Ке.з1 – капитальные затраты на базовый техпроцесс, руб;

Стехн1 – технологическая себестоимость базового техпроцесса, руб;

NГ – годовая партия деталей, шт.

г.

г.

Графическое отображение сравниваемых вариантов технологий изготовления детали по базовому и новому ТП представлено на рисунке 5.1.

Рисунок 5.1 – Графическое отображение сравниваемых техпроцессов

Для большей наглядности основные результаты анализа экономической эффективности сведены в таблицу 5.8.

Таблица 5.8 – Основные технико-экономические показатели сравниваемых технологических процессов

Показатели |

Обозначения |

Значения |

|

Базовый ТП |

Новый ТП |

||

1 |

2 |

3 |

4 |

Машинное время, мин |

Тм |

30,92 |

17,41 |

Штучно-калькуляционное время, мин |

Тшк |

73,85 |

42,95 |

Заработная плата производственных рабочих, руб/шт |

Ссоц. |

858,4 |

278,9 |

Заработная плата наладчиков, руб/шт |

Ссоц. |

128,26 |

55,93 |

Затраты на амортизацию оборудования |

Са |

221,47 |

454,14 |

Затраты на быстроизнашивающиеся элементы, руб |

Сб.э. |

6,76 |

10,18 |

Затраты на силовую электроэнергию, руб |

СЭ |

37,56 |

5,93 |

Суммарная технологическая себестоимость, руб/шт |

Стехн |

888,71 |

693,39 |

Приведенные издержки, руб |

Спост |

307012,33 |

117314,3 |

Капитальные издержки, руб. |

Ке.з |

11647400 |

11958931 |

Из данных таблицы 5.8 видно, что целесообразнее будет выполнять обработку данной детали по новому варианту технологического процесса.