20. Классификация и общая характеристика прочих операций коммерческих банков

Успех деятельности любого банка во многом определяется кругом операций, которые он совершает. Одним из таких стимулирующих факторов является относительная свобода, предоставленная законами, регулирующими банковскую сферу. Другим фактором – возрастание конкуренции и стремление банков зарабатывать прибыль.

Важным основополагающим нормативом, регулирующим деятельность коммерческих банков в России и в зарубежной практике, является показатель достаточности капитала. Согласно требованиям, предъявляемым к капиталу, банки должны наращивать свой капитал и снижать долю рисковых активов в балансе банка (например, кредитов). Достичь такой структуры активов возможно диверсифицируя их, прежде всего, за счет расширения круга таких операций, которые не увеличивают риск активов банка, но являются доходными.

Развитие прочих операций способствует универсализации банковского дела, расширению услуг небанковского характера в структуре их операций, превращению банков в “финансовые универмаги”.

Многие банки стремятся стать “финансовыми универмагами”, справедливо предполагая, что большинство клиентов предпочитают приобретать банковские продукты в одном кредитном учреждении. Однако исследования, проведенные на Западе, показывают, что существует также значительный круг клиентов, которые обычно имеют дело с несколькими банковскими учреждениями, поскольку считают слишком рискованным проводить операции в одном банке либо желают приобретать услуги по более низким ценам и лучшего качества. Поэтому банковская система всегда будет представлена различными типами банков, в том числе специализированными.

Немаловажное значение для расширения круга операций имеет размер банка. Как правило, при увеличении размера активов банка возрастает число предоставляемых им услуг. Крупный банк обладает бесспорными преимуществами: более опытным управленческим персоналом, он лучше капитализирован, может использовать преимущества географической диверсификации, а следовательно, лучше противостоять риску, связанному с предложением и развитием новых видов услуг.

Однако наряду с преимуществами, которые возникают в результате расширения круга операций, возрастает риск обслуживания. Расширение деятельности за счет диапазона предоставляемых услуг снижает эффективность контроля за затратами и может привести к росту стоимости услуг по этой причине.

Развитие банковских операций способствует диверсификации рисков, получению прибыли из новых источников, улучшает структуру баланса банка, его ликвидность, но при чрезмерном расширении может приводить к ослаблению менеджмента, росту себестоимости операций, снижению прибыльности банка.

21. Классификация и понятие валютных операций коммерческих банков

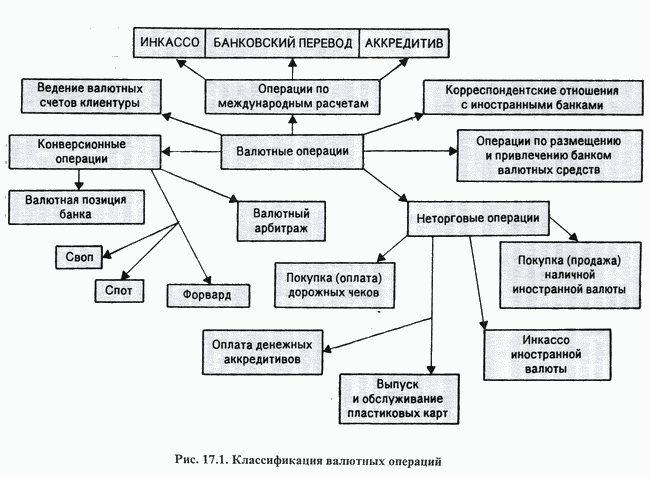

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным операциям (рис. 17.1).

Банковские операции в иностранной валюте могут выполняться банком от своего имени, по собственной инициативе и за свой счет или же от имени и по поручению клиентов банка. Следовательно, в зависимости от субъекта, от которого исходит первоначальное предложение на осуществление операций, валютные операции можно разделить на две группы:

1) операции, осуществляемые банками за свой счет (собственные операции);

2) операции, осуществляемые по поручению клиентов банка (клиентские операции).

Необходимость деления валютных банковских операций на собственные и клиентские вызвана также тем, что финансовые результаты в первом случае формируются как маргинальный доход или убыток, а во втором – как доход в качестве комиссионного вознаграждения за выполнение функции посредника, уменьшенный на расходы банка, связанные с выполнением этой функции. В первом случае все риски, связанные с выполнением операции, ложатся на банк, а во-втором – на клиента, за счет которого выполняется эта операция.

Основополагающий вариант классификации валютных операции вытекает из Закона РФ от 9 октября 1992 г. “О валютном регулировании и валютном контроле”. Он состоит в следующем: все операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на:

текущие валютные операции;

валютные операции, связанные с движением капитала.

В настоящее время более широкое значение приобрели текущие валютные операции. При этом отсрочка платежа предоставляется на минимальный срок. Ограниченный круг валютных операций, связанных с движением капитала, обосновывается большими рисками при их осуществлении, а также более сложным оформлением (получение разрешения ЦБ РФ на данные операции или отдельными ограничениями). Необходимо уточнить, что все валютные операции тесно взаимосвязаны, поэтому очень сложно четко классифицировать все операции с иностранной валютой. Тем более, что одна и та же операция может быть отнесена к нескольким основным видам валютных операций (рис. 17.1).

1. Открытие и ведение валютных счетов клиентуры

Данная операция включает в себя следующие виды:

открытие валютных счетов юридическим лицам (резидентам и нерезидентам); физическим лицам;

начисление процентов по остаткам на счетах;

предоставления овердрафтов (особым клиентам по решению руководства банка);

предоставление выписок по мере совершения операции;

оформление архива счета за любой промежуток времени;

выполнение операций по распоряжению клиентов относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

контроль за экспортно-импортными операциями.

II. Неторговые операции коммерческого банка

К неторговым операциям относятся операции по обслуживанию клиентов, не связанных с проведением расчетов по экспорту и импорту товаров и услуг клиентов банка или движением капитала. Уполномоченные банки могут совершать следующие операции неторгового характера:

покупку и продажу наличной иностранной валюты и платежных документов в иностранной валюте;

инкассо иностранной валюты и платежных документов в валюте;

осуществлять выпуск и обслуживание пластиковых карточек клиентов банка;

производить покупку (оплату) дорожных чеков иностранных банков; оплату денежных аккредитивов и выставление аналогичных аккредитивов.

Неторговые операции,

в разрезе отдельных видов ,

получили широкое распространение для

предоставления клиентам более широкого

спектра банковских услуг, что играет

немаловажное значение в конкурентной

борьбе коммерческих банков за привлечение

клиентуры, особенно после кризиса 17

августа 1998 г. Без операций, а именно

осуществления переводов за границу,

оплаты и выставления аккредитивов,

покупки дорожных чеков, практически

невозможна повседневная работа с

клиентами, хотя последние две операции

не получили широкого распространения.

Выпуск и обслуживание пластиковых

карточек – одна из новых операций,

которая дает возможность занять еще

свободные “ниши рынка” по данному виду

операций, привлечь дополнительных

клиентов и удержать старых клиентов,

поднять престиж банка и занять более

высокое положение в конкурентной борьбе

между банками. Операция покупки и продажи

наличной валюты является одной из

основных операций неторгового характера.

Деятельность обменных пунктов коммерческих

банков служит рекламой банка, средством

привлечения клиентов в банк, и самое

главное, приносит реальный доход

коммерческому банку.

,

получили широкое распространение для

предоставления клиентам более широкого

спектра банковских услуг, что играет

немаловажное значение в конкурентной

борьбе коммерческих банков за привлечение

клиентуры, особенно после кризиса 17

августа 1998 г. Без операций, а именно

осуществления переводов за границу,

оплаты и выставления аккредитивов,

покупки дорожных чеков, практически

невозможна повседневная работа с

клиентами, хотя последние две операции

не получили широкого распространения.

Выпуск и обслуживание пластиковых

карточек – одна из новых операций,

которая дает возможность занять еще

свободные “ниши рынка” по данному виду

операций, привлечь дополнительных

клиентов и удержать старых клиентов,

поднять престиж банка и занять более

высокое положение в конкурентной борьбе

между банками. Операция покупки и продажи

наличной валюты является одной из

основных операций неторгового характера.

Деятельность обменных пунктов коммерческих

банков служит рекламой банка, средством

привлечения клиентов в банк, и самое

главное, приносит реальный доход

коммерческому банку.