2.3 Исследование служебного поведения государственных гражданских служащих в Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирска

Для оценки уровня служебного поведения государственных гражданских служащих в Инспекции было проведено анкетирование, позволяющее выявить поведенческие регуляторы государственных гражданских служащих (Приложение 3) и опрос, позволяющий оценить уровень служебного поведения государственных служащих (приложение 4).

В качестве респондентов выступили 23 гражданских служащих, в том числе 4 руководителя из отделов: кадрового обеспечения и безопасности, правового, учета налогоплательщиков и обработки данных.

По результатам анкетирования можно сделать следующие выводы:

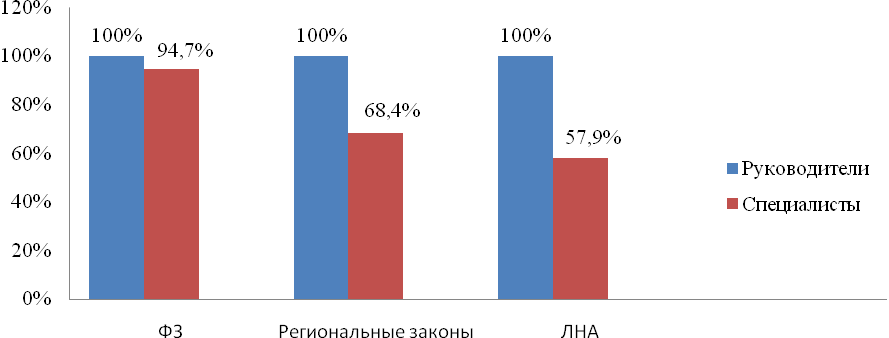

На вопрос «Чем Вы руководствуетесь при выполнении обязанностей?», ответы респондентов распределились следующим образом:

Рисунок

12 - Документы, регламентирующие служебное

поведение государственного гражданского

служащего

Рисунок

12 - Документы, регламентирующие служебное

поведение государственного гражданского

служащего

Как видно из рисунка, все руководители при осуществлении трудовой деятельности руководствуются как Федеральными и региональными законами, так и локальными нормативными актами, принятыми в Инспекции. А среди служащих ответы распределились следующим образом: 94,7% государственных гражданских служащих отметили, что главным образом руководствуются федеральным законодательством, 68,4% региональным и только 57,9% отметили локальные нормативные акты, это связано с тем, что большинство сотрудников не знают, какие нормативные акты, регулирующие служебное поведение, приняты в Инспекции.

Деятельность государственных служащих строго регламентирована законодательством Российской Федерации и конечно, главным образом, они должны руководствоваться Федеральными законами, но также в каждой организации приняты свои локальные нормативные акты, о которых должны знать все сотрудники. Задача руководителей заключается в том, чтобы донести информацию, содержащуюся в документах до каждого служащего. В свою очередь государственный служащий должен принимать и разделять основные положения, что будет сказываться на его поведении, на его служебной деятельности.

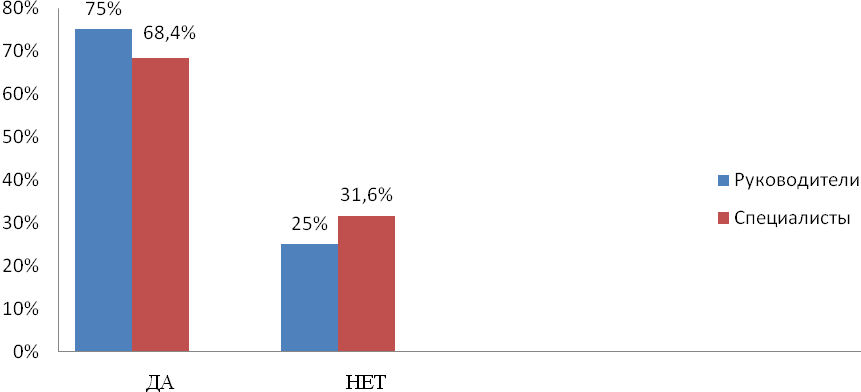

На вопрос «Соответствует или нет структура Инспекции её задачам и функциям», ответы респондентов распределились следующим образом:

Рисунок

13 - Соответствие структуры Инспекции

ее задачам и функциям

Рисунок

13 - Соответствие структуры Инспекции

ее задачам и функциям

Как показывает рисунок, руководители в большей степени признают, что структура Инспекции соответствует ее задачам и функциям. Из специалистов, 6 человек отмечают ее недостатки, это связано с тем, что нет четкой связи между отделами Инспекции. Осознание круга задач, решаемых каждым отделом, дает возможность корректировать технологию работы Инспекции, более рационально решать конкретные проблемы, обеспечивать более эффективное взаимодействие Инспекции с другими органами власти и управления и с налогоплательщиками.

В основе осуществления деятельности государственными служащими лежит заработок, перспективы профессионального роста, моральное стимулирование. Основные мотивы сотрудников представлены на рисунке 14.

Рисунок

14 - Мотивы в деятельности государственных

служащих

Рисунок

14 - Мотивы в деятельности государственных

служащих

Из всего многообразия ответов, государственными служащими были выбраны только 3 варианта, материальное стимулирование выбрали абсолютно все респонденты, 6 сотрудников также отметили, что побудительным стимулом является планирование должностного перемещения, такой мотив выбрали 3 руководителя отделов и 3 специалиста 3 категории, которые стремятся стать начальниками отдела. Небольшое количество сотрудников выбрали такой мотив, как карьерный рост, так как не видят для себя перспективы продвижения. Задачей руководства должно стать планирование должностного передвижения каждого служащего, что должно привести к более инициативному поведению сотрудников, так как в Инспекции работают молодые люди, которые хотят занимать более высокие должности. Моральное стимулирование важно только для 1 руководителя, это связано с тем, что в Инспекции не достаточно уделяется внимание мотивации государственных служащих.

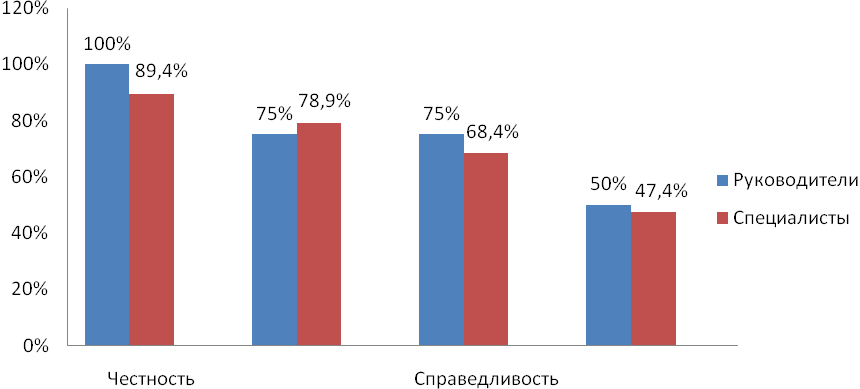

Респонденты связывают с образом чиновника такие качества, как честность и порядочность, бескорыстность, справедливость, доброжелательность, что соответствует установке современного государственного служащего.

Честность

Бескорыстность

Справед-

ливость

Доброжела-тельность

Рисунок 15 - Развитость качеств у сотрудников Инспекции

Вышеперечисленные качества необходимы для эффективной работы государственной службы, на что указывают в выводах на основании социологических исследований ученые РАГС.

Такое качество как «доброжелательность» отметили всего 10 человек, включая 2 руководителей, хотя оно является одним из важных в деятельности государственных служащих. Возможно, доброжелательность в общении у государственных служащих не сформирована, так как не все руководители предъявляют требования к личностным качествам сотрудников. Каждый начальник отдела должен руководствоваться общепринятыми нормами и правилами этикета, что предполагает взаимную вежливость, понимание и доброжелательность в трудовых отношениях.

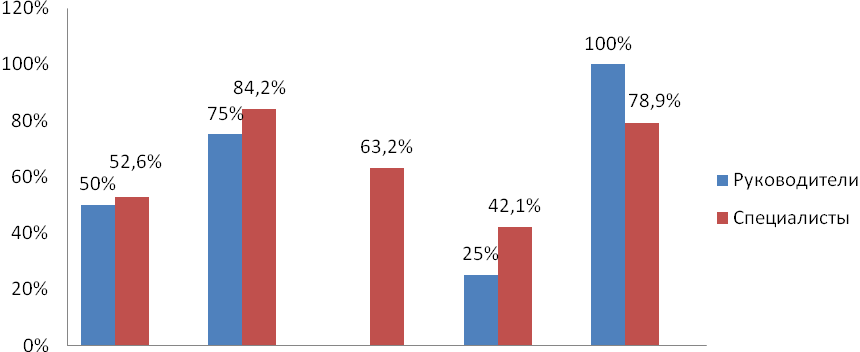

На продвижение по службе оказывают влияние такие качества, как профессионализм, добросовестность в работе, профессиональный опыт, покровительство начальника, умение нравиться руководству.

Рисунок 16 - Качества, влияющие на продвижение по службе

Для карьерного роста в Инспекции как отмечают 100% руководителей и 78,9% специалистов прежде всего необходим профессионализм, на втором месте по важности 75% руководителей и 84,2% служащих отмечают опыт работы на государственной службе, в связи с этим для молодого состава Инспекции прослеживаются ограничения, связанные с продвижением.

Для более подробного исследования поведения государственных гражданских служащих был проведен опрос с 23 сотрудниками.

Перечень вопросов представлен в приложении 6.

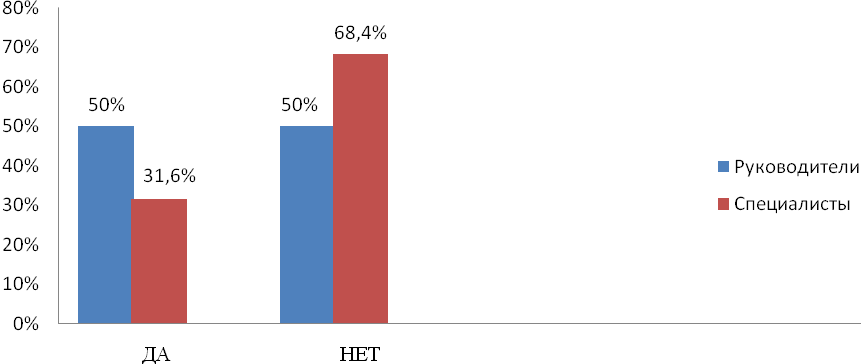

Рисунок 17 - Распределение ответов анкетируемых на вопрос «Проводились ли с Вами семинары по нормам служебного поведения»

При опросе респондентов, ответы на вопрос «Проводились ли с Вами семинары по нормам служебной этики и правил делового поведения», ответы распределись следующим образом:

50% руководителей и 68,4% служащих отметили, что с ними семинары не проводились, это означает, что такой способ формирования высокого уровня служебного поведения является недостаточно разработанным, семинары проводятся с выборочным количеством сотрудников и не являются регулярными.

При ответе на вопрос «как Вы понимаете термин «служебное поведение», большинство сотрудников и руководителей ответили следующим образом: служебное поведение - это совокупность поступков и действий, осуществляющих в процессе трудовой деятельности».

Для руководителей Инспекции был задан вопрос, о том, какими они методами пользуются для осуществления управлением поведением государственных служащих, ответы распределились следующим образом:

Рисунок 18 - Методы управления поведением в налоговой Инспекции

Все руководители, участвующие в опросе, отметили, что применяют административные и экономические методы управления поведением, 75% отметили также организационно-распорядительные и правовые, и лишь 50% используют социально-психологические и морально-этические методы управления поведением. Недостаточное управление поведением с помощью социально-психологических методов ведет к отсутствию творческого отношения к делу, инициативы и не создает условия для развития личности.

В результате исследования выяснилось, что в Инспекции сформирована комиссия по соблюдению требований к служебному поведению. Для оценки работы комиссии респондентам был задан блок вопросов.

В ходе опроса было выяснено, что из 23 респондентов, проверки по соблюдению требований к служебному поведению проходили 8, 3 руководителя и 5 специалистов.

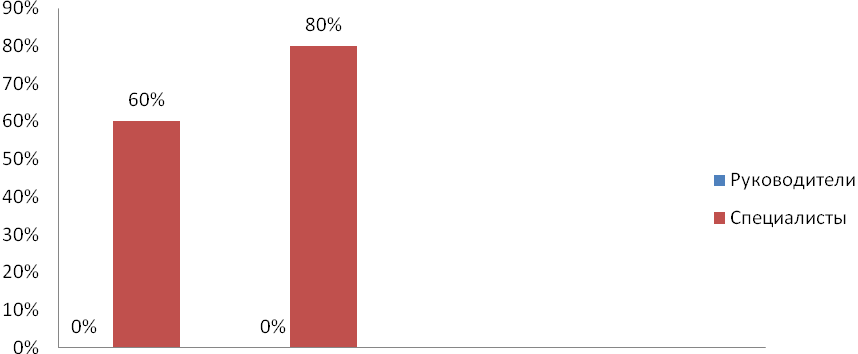

На вопрос «Какие недостатки при проведении проверки Вы можете назвать?»

Рисунок 19 - Недостатки в процедуре проверки по соблюдению требований к служебному поведению

При опросе специалисты выделили следующие недостатки в работе комиссии:

Для 60% служащих атмосфера при проведении проверки была социально-психологической напряженной;

80% не обладают достаточной информацией о деятельности комиссии;

Руководители не видят недостатков в работе комиссии по соблюдению требований к служебному поведению, это связано с тем, что они сами принимают участие в заседания и обладают достаточной информацией о деятельности комиссии.

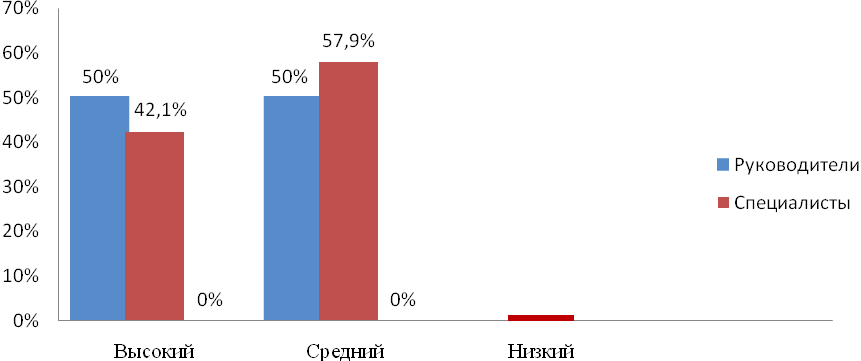

На заключительный вопрос ответы респондентов разделились следующим образом:

Рисунок 20 - Оценка уровня служебного поведения в Инспекции респондентами

50% руководителей считают, что служебное поведение государственных служащих находится на высоком уровне. А большинство служащих (57,9%) отмечают, что поведение реализуется на среднем уровне.

По результатам исследований были получены следующие выводы:

Руководители Инспекции уделяют внимание служебному поведению государственных служащих.

На практике, применяются нормы Этического кодекса, регулирующего служебное поведение.

Требования к служебному поведению государственных гражданских служащих Налоговой Инспекции полностью соответствуют положениям и требованиям, установленным федеральными нормативными правовыми актами.

Определен состав членов комиссии по соблюдению требований к служебному поведению, которые проводят периодические проверки.

Среди методов управления служебным поведением применяются административные, организационно-распорядительные, экономические и правовые.

Большинство государственных служащих считают, что служебное поведение реализуется на удовлетворительном уровне.

Наряду с положительным, были выявлены следующие недостатки:

Руководители не уделяют достаточного внимания реализации социально-психологическим и морально-этическим методам управления поведением.

Респонденты, почти 70%, отмечают, что семинары по нормам служебного поведения проводятся редко и лишь с выборочным составом государственных служащих.

Исследование выявило, что почти у половины государственных служащих, в том числе и руководителей, не сформировано такое качество как доброжелательность в общении.

Выявлены недостатки при проведении проверки комиссией по соблюдению требований к служебному поведению: социально-психологическая напряженность у государственных служащих и недостаточная информированность государственных служащих о деятельности комиссии.

После принятия Этического кодекса не проводились мероприятия по его внедрению.

В оценке поведения государственного служащего отсутствует нравственная составляющая.