2.2 Анализ служебного поведения государственных служащих в Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирска

Методами исследования для анализа поведения государственных служащих в налоговой Инспекции были выбраны анализ документов, наблюдение, анкетирование и беседа.

Анализ документов является методом сбора первичных данных, при котором документы используются в качестве главного источника информации. Анализ документов помогает раскрыть основное содержание изучаемого материала. С помощью анализа документов были исследованы нормативные правовые акты, регулирующие служебное поведение, изданные локальные нормативные акты налоговой Инспекции: Положение об Инспекции, Положение о комиссии по соблюдению требований к служебному поведению, Этический кодекс, должностные регламенты и другие.

С помощью метода наблюдения были получены сведения о поведении государственных служащих в процессе трудовой деятельности, их отношение к деятельности комиссии по соблюдению требований к служебному поведению.

Анкетирование позволило выявить, на каком уровне реализуется служебное поведение государственных служащих, насколько эффективно осуществляется управление поведением сотрудников Инспекции.

Методом беседы были опрошены сотрудники Инспекции, в том числе руководители отделов на предмет эффективного поведения государственных служащих, также целью беседы было выявление существующих недостатков при осуществлении управления поведением.

Вопросами управления поведением государственных гражданских служащих в Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирска занимаются все сотрудники, занимающие руководящие должности.

Проводя собеседование с руководителями и сотрудниками Инспекции, было выяснено, что большинством, служебное поведение понимается как совокупность поступков и действий, осуществляющих в процессе трудовой деятельности. В результате опроса было выявлено, что руководство Инспекции понимает, что высокий уровень служебного поведения государственных гражданских служащих способствует повышению качества эффективности организации. Контроль за служебным поведением является одной из важных функций деятельности ИФНС по Заельцовскому району г. Новосибирска.

В целях управления служебным поведением государственных служащих в Инспекции используется группа методов:

методы организационно-стабилизирующего, распорядительного и дисциплинарного воздействия. В Инспекции четко распределены функции, обязанности, ответственность и полномочия. Это закреплено в Положении об Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирска и его структурных подразделений, должностных регламентах государственных служащих. Как и в любой государственной структуре существуют административные методы управления, каждое структурное подразделение организационно подчинено руководству Инспекции и обязано выполнять все его решения независимо от собственного мнения.

Применение административных методов помогают руководителям Инспекции влиять на такие мотивы поведения, как осознанная необходимость дисциплины труда, чувств долга, стремление человека трудиться в определенной организационной культуре. Эти методы воздействия отличают прямой характер воздействий: любой регламентирующий и административный акт подлежит обязательному исполнению. Для административных методов характерно их соответствие правовым нормам, действующим на определенном уровне управления, а также актам и распоряжениям вышестоящих органов управления.

Экономические методы, к которым относится существующая система материального стимулирования государственных служащих. В ходе анализа было выявлено, что заработная плата является главным стимулом в осуществлении деятельности государственных служащих Инспекции. Можно сказать, что разработанная система оплаты труда в Инспекции соответствует ожиданиям сотрудников. Заработная плата государственных служащих складывается из месячного оклада в соответствии с занимаемой должностью и присвоенным классным чином, из ежемесячной надбавки за выслугу лет, ежемесячных и квартальных премий. Чем выше занимаемая должность, тем выше ежемесячный доход, соответственно государственному служащему необходимо выполнять свои обязанности на высоком профессиональном уровне, чтобы занять более высокие позиции.

Социально-психологические, которые включают в себя: формирование и поддержание благоприятной социально-психологической атмосферы в Инспекции; повышение качества трудовой жизни. Руководители Инспекции заботятся о сотрудниках и членах их семей, организуют медицинские осмотры, предоставляют скидки на посещение в бассейн, раз в год у каждого государственного служащего и его семьи есть возможность поехать в санаторий и другое.

Социально-психологические и морально-этические методы управления в Инспекции реализуются слабо, что может приводить к неблагоприятному социально-психологическому климату и к нарушениям требованиям к служебному поведению.

Среди механизмов, способствующих формированию высокого уровня служебного поведения государственных служащих, наиболее действенным в Инспекции считается Этический кодекс. (Приложение 1). Формой его функционирования является особый документ, он обязателен для ознакомления и соблюдения всеми государственными служащими и является одним из критериев оценки качества их профессиональной деятельности и служебного поведения.

По своему содержанию Этический кодекс Инспекции включает в себя три типа нравственных норм: предписывающие (как требуется поступать с точки зрения профессиональной морали гражданского служащего); запретительные (что недопустимо в рамках служебного поведения); рекомендательные (как следует вести себя в той или иной ситуации в служебное и неслужебное время).

Анализ структуры, содержания и императивности норм показал, что действие кодекса может эффективно применяться в качестве одного из элемента системы управления нравственным поведением государственных служащих.

Формами контроля за исполнением Этического кодекса являются: введение требований кодекса в должностные регламенты, формирование комиссий по соблюдению требований к служебному поведению и урегулированию конфликтов и административный контроль со стороны руководства. Несколько государственных служащих, занимающих руководящие должности, считают, что целесообразно включение пунктов исполнения требований Этического кодекса в аттестационные процедуры.

Требования к служебному поведению государственных гражданских служащих Инспекции полностью соответствуют положениям и требованиям, устанавливаемым Указом Президента Российской Федерации от 12.08.2002 года № 885 "Об утверждении общих принципов служебного поведения государственных служащих", ч. 1 ст. 18 Федерального закона от 27.07.2004 года № 79-ФЗ «О государственной гражданской службе» и Федерального закона от 25.12.2008 года № 273-ФЗ «О противодействии коррупции».

Контроль за соблюдением требований к служебному поведению гражданских служащих осуществляют руководство Инспекции, начальники структурных подразделений и отдел кадрового обеспечения и безопасности.

В Инспекции работает комиссия по соблюдению требований к служебному поведению государственных гражданских служащих и урегулированию конфликта интересов, деятельность которой закреплена Указом Президента № 821 «О комиссиях по соблюдению требований к служебному поведению государственных служащих и урегулированию конфликта интересов» и порядком работы комиссии, Положением о комиссии по соблюдению требований к служебному поведению и урегулированию конфликтов интересов (Приложение 2). Процедура проверки уровня служебного поведения проходит по следующей технологии (рисунок 10).

Рисунок 10 - Модель проведения проверки комиссией по соблюдению требованию к служебному поведению

Информационное, правовое, организационно-техническое и документационное обеспечение деятельности комиссии возлагается на отдел кадрового обеспечения и безопасности Инспекции либо соответствующее должностное лицо (секретаря комиссии).

В состав комиссии входят: представитель нанимателя и (или) уполномоченные им гражданские служащие; представитель Инспекции; представители научных или образовательных учреждений, других организаций.

Заседание комиссии проводится в присутствии государственного служащего, на нем заслушиваются пояснения государственного служащего и иных лиц, рассматриваются материалы по существу предъявляемых государственному служащему претензий.

По итогам рассмотрения вопроса комиссия принимает одно из следующих решений:

Государственный служащий соблюдал требования к служебному поведению и (или) требования об урегулировании конфликта интересов.

Государственный служащий не соблюдал требования к служебному поведению. В этом случае комиссия рекомендует руководителю Инспекции указать государственному служащему на недопустимость нарушения требований к служебному поведению либо применить к государственному служащему конкретную меру ответственности.

Решения комиссии оформляются протоколами, которые подписывают члены комиссии, принимавшие участие в ее заседании.

Существующая технология проведения проверок членами комиссии по соблюдению требований к служебному поведению государственными служащими в налоговой Инспекции соответствуют положениям и требованиям Российского законодательства. Но осуществляя проверку по такой технологии, члены комиссии и в последующем руководители, могут столкнуться с определенными проблемами. Для их устранения необходимо детально предусмотреть и описать порядок подготовки к заседанию комиссии, указав механизмы реализации своих полномочий каждым участником, вовлеченным в ее деятельность.

Итак, деятельность членов комиссии по соблюдению требований к служебному поведению представляет собой процесс, строго регламентированный законодательством и способствующий объективной оценке государственных гражданских служащих.

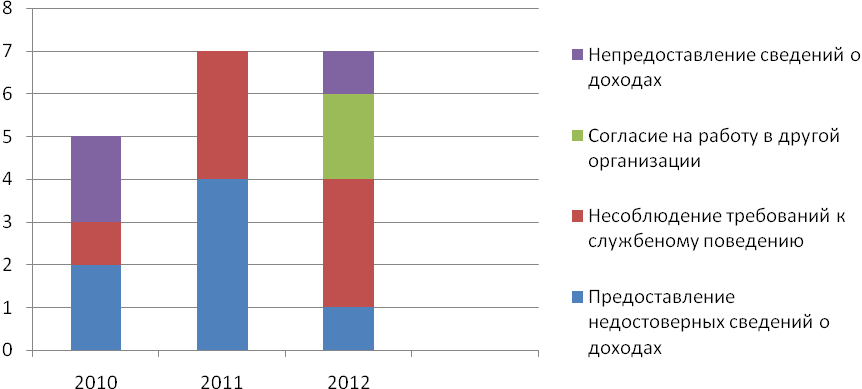

В ИФНС работа комиссии по соблюдению требований к служебному поведению ведется активно. За период с 2010 по 2012 г. было проведено 19 служебных проверок, из них:

по материалам, касающимся представления недостоверных или неполных сведений о доходах, об имуществе и обязательствах имущественного характера - 7;

по материалам, касающимся несоблюдения требований к служебному поведению и (или) требований об урегулировании конфликта интересов -7 .

по материалам, касающимся дачи согласия на замещение должности в коммерческой или некоммерческой организации либо на выполнение работы на условиях гражданско-правового договора - 2;

по материалам, касающимся невозможности по объективным причинам представить сведения о доходах супруги (супруга) и несовершеннолетних детей - 3 .

Рисунок

11 - Основания для проведения проверок

комиссией по соблюдению требований к

суженому поведению

Рисунок

11 - Основания для проведения проверок

комиссией по соблюдению требований к

суженому поведению

Как видно из рисунка, наименьшее количество проведенных проверок было проведено в 2010 году, это связано с тем, что в этом году только начался формироваться такой механизм за соблюдением требованию к служебному поведению, как комиссия. В 2011 году количество проведенных проверок увеличилось почти в 2 раза, так как деятельность комиссии на тот момент была полностью регламентирована и они осуществляли проверки по всем необходимым основаниям. В 2012 году количество заседаний было такое же как в 2011 году, только добавились следующие основания: непредставление сведений о доходах супругов или несовершеннолетних детей; согласие на работу в коммерческой или некоммерческой организации.

Основаниями для проведения служебных проверок явились:

- представления прокуроров Новосибирской области (2);

- обращения граждан (3);

- рапорты, служебные записки начальников отделов (9);

- установление комиссией обстоятельств, свидетельствующих о наличии признаков дисциплинарного проступка в действиях (бездействии) государственного служащего (5).

По результатам проверок ни к одному государственному гражданскому служащему не было применено дисциплинарных взысканий, решения носили только рекомендательный характер. В решениях была предоставлена оценка мерам по обеспечению соблюдения государственными служащими требований к служебному и предложены необходимые и достаточные меры по обеспечению сотрудниками требований к служебному поведению.

Одним из способов формирования высокого уровня служебного поведения в ИФНС является проведение семинаров по нормам служебной этики и правил делового поведения. На семинаре рассматриваются теоретические вопросы, связанные с понятиями коррупции, коррупционных правонарушений и ответственности за совершение данных противоправных деяний, объясняются требования к служебному поведению государственных служащих и профессиональной этики, проводится информирование основных положений законодательных актов. Проведение подобных семинаров в налоговых органах направлено не только на профилактику коррупционных правонарушений, но и способствует укреплению правосознания государственных гражданских служащих. С 2011 года было проведено 5 семинаров, в которых приняли участие 40 государственных служащих.

Таким образом, руководство Инспекции осознает, что служебное поведение государственных гражданских служащих оказывает большое влияние на всю организационную деятельность. В Инспекции сформирована комиссия по соблюдению требований к служебному поведению государственных гражданских служащих и урегулированию конфликта интересов, деятельность которой регламентирована законодательством.