40.Структура виробничого циклу та значення його окремих елементів для підвищення ефективності виробництва.

Виробничий цикл – це інтервал часу від початку до закінчення процесу виготовлення продукції, тобто час, протягом якого запущені у виробництво предмети праці перетворюються у готову продукцію. Він обчислюється для одного виробу або певної їх кількості, що виготовляється одночасно.

Виробничий цикл характеризується структурою і тривалістю.

Структура виробничого циклу – це склад і співвідношення витрат часу на різні види операцій і перерви в процесі виробництва.

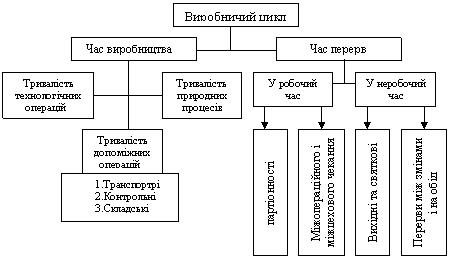

Структура виробничого циклу

|

|

|

|

Перерви у робочий час поділяються на перерви партіонності та чекання.

Перерви партіонності виникають тоді, коли предмети праці обробляються партіями.

Партія предметів – це певна кількість однакових предметів, які обробляються на кожній операції безперервно, з одноразовою витратою підготовчо-заключного часу.

Предмети партії обробляються не одночасно, а по одному або декілька штук. Кожний предмет праці чекає спочатку своєї черги на обробку, а потім кінця обробки всієї партії.

Перерви партіонності обчислюються не окремо, а разом з тривалістю технологічних операцій, утворюючи технологічний цикл.

Перерви чекання виникають внаслідок несинхронності операцій виробничого процесу:

Перерви чекання виникають також тоді, коли не одночасно виготовляються деталі, що входять до одного комплекту.

Конкретна структура виробничого циклу залежить від:1) особливостей продукції,2) технологічних процесів її виготовлення,3) типу виробництва та інших факторів.

У безперервних виробництвах (хімічному, металургійному і т.п.) найбільшу частку у виробничому циклі займає час виробництва.

У дискретних виробництвах перерви становлять істотну частку виробничого циклу. Особливо тривалі перерви у одиничному виробництві, менші – в серійному, мінімальні – у масовому.

34.Методика планування собівартості одиниці виробу за статтями витрат.

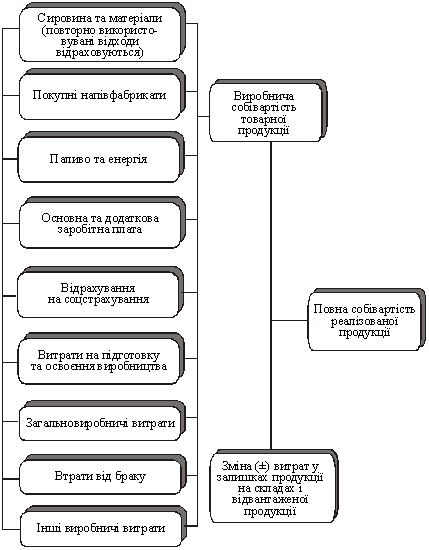

Витрати за статтями калькуляції — це витрати на окремі види виробів, а також витрати на основне й допоміжне виробництво.

Групування витрат за призначенням, тобто за статтями калькуляції, показує, де саме, на які цілі, в якому обсязі використано ресурси. Воно необхідне для визначення собівартості окремих виробів, установлення центрів зосередження витрат і пошуку резервів їхнього скорочення.

Планування та облік витрат за калькуляційними статтями дають змогу встановити їх цільові напрями, зв’язок з технологічним процесом, а також підрахувати собівартість окремих видів одиниці продукції, узагальнити витрати за місцем виникнення (дільниця, бригада, цех), забезпечити контроль за місцем виникнення витрат та використанням ресурсів підприємства за призначенням.

Залежно від способу включення витрат у собівартість продукції усі витрати (за статтями) на виробництво продукції класифікують як прямі та як накладні (непрямі). Прямі витрати відносять на вироби за прямою ознакою, і вони утворюють одноелементні статті. Накладні витрати попередньо групують у кошторисах з утворенням комплексних статей витрат, які потім розподіляють між виробами пропорційно до певних ознак.

Рис. 14.3. Схема формування й аналізу собівартості за статтями калькуляції.

Аналіз собівартості фактично випущеної продукції за калькуляційними статтями проводять, порівнюючи фактичні витрати з минулорічними та плановими. При цьому визначають абсолютне та відносне відхилення щодо кожної калькуляційної статті і дають їм оцінку Зміна собівартості всієї продукції й одиниці окремих виробів складаються з економії за одними статтями і перевитрат за іншими. Вивчають причини перевитрат. Аналізуючи собівартість одиниці продукції, суму перевитрат помножують на фактичний випуск виробу і встановлюють загальний розмір перевитрат. Розробляють заходи для їх усунення.

Спосіб віднесення калькуляційних статей на собівартість окремих виробів значною мірою визначає організацію контролю та аналізу собівартості продукції. Щодо прямих одноелементних статей аналіз здійснюється прямим порівнянням фактичних витрат з плановими або нормативними. У непрямих комплексних статтях, крім того, аналізується виконання кошторису з кожної статті та обґрунтованість принципу їх розподілу між видами продукції (виробами).