Общая рентабельность активов (авансированного капитала) по общей бухгалтерской прибыли:

;

;

где Рб - прибыль бухгалтерская, т.е. до налогообложения;

К – средняя величина итога бухгалтерского баланса

Рентабельность активов по чистой прибыли:

,

,

Где

– чистая прибыль.

– чистая прибыль.

Рентабельность производственных активов (имущества) по чистой прибыли:

,

,

Где

– средняя величина производственных

активов (имущества), включая основные

производственные средства, нематериальные

активы, запасы.

– средняя величина производственных

активов (имущества), включая основные

производственные средства, нематериальные

активы, запасы.

Все три показателя, называемые экономической рентабельностью, используются для расчета экономической эффективности инвестиций и в целом хозяйственной деятельности.

Рентабельность собственного капитала по прибыли:

,

,

Где

– средняя величина собственного капитала

(чистых активов).

– средняя величина собственного капитала

(чистых активов).

Этот показатель называют финансовой рентабельностью, поскольку он, как указывалось, определяется эффективностью не только использования активов, но и управления капиталом (собственным и заемным).

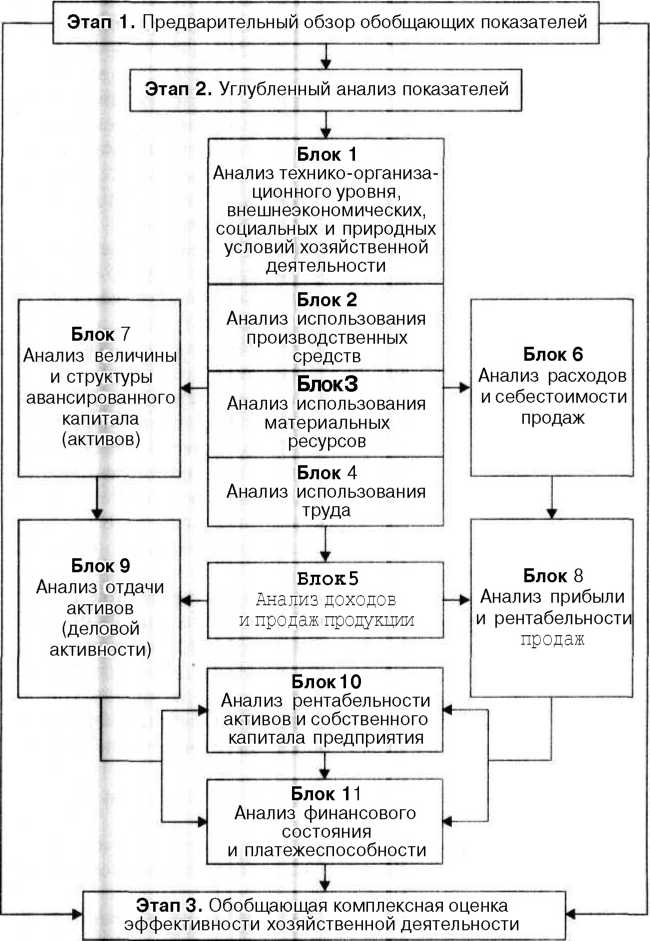

Блок: 11. Анализ финансового состояния и платежеспособности. Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния — определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются путем исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки:

структурный анализ активов и пассивов;

анализ финансовой устойчивости, характеризующейся удовлетворительной и неудовлетворительной структурой баланса и отражающей финансовые результаты хозяйственной деятельности;

анализ ликвидности активов и баланса, под которой понимается степень покрытия обязательств предприятия ее активами, ликвидность активов, срок превращения которых в денежную форму соответствует сроку погашения обязательств;

анализ платежеспособности, т.е. способности предприятия вовремя удовлетворять платежные требования поставщиков, возвращать кредиты и займы (кредитоспособность) и другие платежи.

Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств. Показателем, в котором проявляется финансовое состояние, выступает платежеспособность организации, под которой подразумевают ее способность вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды. Поскольку выполнение финансового плана в основном зависит от результатов хозяйственной деятельности в целом, то можно сказать, что финансовое положение определяется всей совокупностью хозяйственных факторов, является наиболее обобщающим показателем и определяет дальнейшее развитие предприятия.

На практике принято рассчитывать и относительные показатели финансового состояния — финансовые коэффициенты.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния организации, рассчитываемые в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Относительные показатели финансового состояния подразделяются на коэффициенты распределения и коэффициенты координации.

Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп:

показатели оценки рентабельности активов и капитала организации, эффективности управления (или прибыльности продукции), деловой активности, или капиталоотдачи;

показатели оценки рыночной устойчивости;

показатели оценки ликвидности баланса как основы платежеспособности;

показатели платежеспособности.

Из расчетов и анализа финансовых коэффициентов следует вывод, что каждая группа коэффициентов отражает определенную сторону финансового состояния организации. Нельзя забывать, что относительные финансовые показатели являются только ориентировочными индикаторами финансового положения организации и ее платежеспособности.

С учетом наличных неплатежей, а также нарушений внутренней финансовой дисциплины и внутренних неплатежей финансовое состояние организации может быть охарактеризовано следующим ранжированием:

абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей и причин их возникновения, т.е. работа высоко или нормально рентабельна, отсутствуют нарушения внутренней и внешней финансовой дисциплины;

неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервных фондов, фондов экономического стимулирования и пр.), перебоями в поступлении денег на расчетные счета и в платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли;

кризисное финансовое состояние характеризуется кроме вышеуказанных признаков неустойчивого финансового положения наличием регулярных неплатежей, по которым степень кризисного состояния может классифицироваться следующим образом: первая степень — наличие просроченных ссуд банкам и просроченной задолженности поставщикам за. товары; вторая степень — наличие, кроме того, недоимок в бюджеты; третья степень, которая граничит с банкротством, — наличие, кроме того, задержек в оплате труда и других неплатежей по исполнительным документам.

Рисунок 3. Этапы АХД предприятия