Вопрос 1.3 Метод абсолютных разниц.

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

Способ

абсолютных разниц применяется для

расчета влияния факторов на прирост

результативного показателя в

детерминированном анализе, но только

в мультипликативных моделях ( )

и моделях мультипликативно-аддитивного

типа:

)

и моделях мультипликативно-аддитивного

типа:

и

и

.

И хотя его использование ограничено,

но благодаря своей простоте он получил

широкое применение в АХД.

.

И хотя его использование ограничено,

но благодаря своей простоте он получил

широкое применение в АХД.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Алгоритм расчета для мультипликативной четырехфакторной модели валового выпуска продукции выглядит следующим образом:

;

;

млн

руб.;

млн

руб.;

млн

руб.;

млн

руб.;

млн

руб.;

млн

руб.;

млн

руб.

млн

руб.

Итого +200 000 млн руб.

Здесь необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту.

Рассмотрим алгоритм расчета факторов этим способом в моделях мультипликативно-аддитивного вида . Для примера возьмем факторную модель прибыли от реализации продукции:

П = VРП(Ц-С),

где П — прибыль от реализации продукции;

VРП — объем реализации продукции;

Ц — цена единицы продукции;

С — себестоимость единицы продукции.

Прирост суммы прибыли за счет изменения:

объема реализации продукции

;

;цены реализации

;

;себестоимости продукции

.

.

Расчет влияния структурного фактора при помощи способа абсолютных разниц проводится следующим образом:

.

.

Как видно из табл. 8, за счет изменения структуры реализации средняя цена за 1т продукции уменьшилась на 40 тыс. руб., а за весь фактический объем реализации продукции было получено меньше выручки на 10 млн руб. (40 тыс. руб. *250 т).

Таблица 8 - Расчет влияния структурного фактора способом абсолютных разниц

Сорт продукции |

Цена 1 т, тыс. руб. |

Структура продукции |

Изменение средней цены, тыс. руб. |

||

|

|

+, - |

|||

1-й |

2700 |

0,9 |

0,8 |

-0,1 |

(-0,1)*2700 = -270 |

2-й |

2300 |

0,1 |

0,2 |

+0,1 |

(+0,1)*2300 = +230 |

Итого |

- |

1,00 |

1,00 |

- |

-40 |

Вопрос 1.4 Метод относительных разниц.

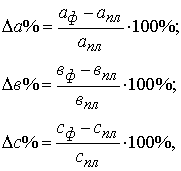

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и смешанных моделях типа y=(a-b)c. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов.

Для мультипликативных моделей типа у = а . в . с методика анализа следующая:

· находят относительное отклонение каждого факторного показателя:

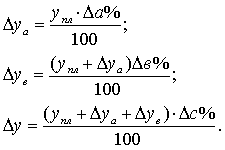

· определяют отклонение результативного показателя у за счет каждого фактора

Согласно данному алгоритму для расчета влияния первого фактора необходимо базовую величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора, нужно к базовой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора.

Влияние третьего фактора определяется аналогично: к базовой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

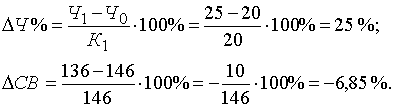

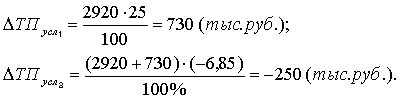

Пример. Воспользовавшись данными табл. 2, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитывать влияние большого комплекса факторов (8—10 и более). В отличие от предыдущих способов здесь значительно сокращается число вычислительных процедур, что обусловливает его преимущество.