1.3.5 Бюджет прямых трудовых затрат

Бюджет прямых трудовых затрат необходим для определения прямых (переменных) издержек на заработную плату в соответствии с составленным ранее бюджетом производства.

Таблица 1.3.6 – Бюджет прямых трудовых затрат

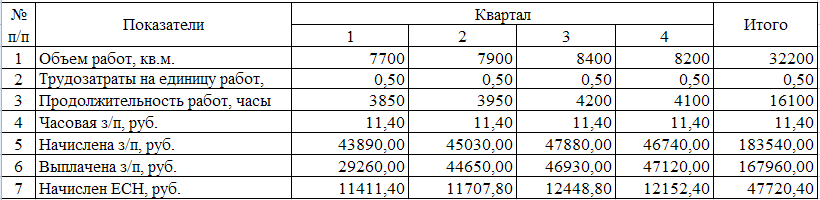

Бюджет прямых затрат на оплату труда подготавливается, исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала.

Этапы формирования бюджета прямых материальных затрат:

объем производства берется из таблицы бюджета производства;

по условию трудозатраты на единицу работ составляют 0,50 часа;

продолжительность производства определяется путем умножения объема производства на трудозатраты на единицу работ.

В первом квартале продолжительность производства составляет:

7700*0,50 = 3850 ч.

часовая заработная плата рабочих составляет 11,40 рублей в час.

таким образом, начисленная заработная плата определяется как произведение продолжительности производства в часах на часовую заработную плату. В первом квартале получим:

3850 ч.*11,40 руб. = 43890,00 руб.

заработная плата выплачивается месяце, следующим за месяцем, в котором она была начислена.

последним этапом бюджета прямых трудовых затрат является начисление единого социального налога (ЕСН) на сумму начисленной заработной платы. В настоящее время ставка ЕСН – 26% . В первом квартале единый социальный налог составит: 43890,00 руб. * 0,26 = 11411,40 руб.

Аналогично производится расчет единого социального налога для последующих периодов.

1.3.6 Бюджет общепроизводственных (накладных) расходов

Данный бюджет необходим для определения части условно-постоянных издержек, необходимых для производства запланированного объема работ.

Таблица 1.3.7 – Бюджет общепроизводственных (накладных) расходов

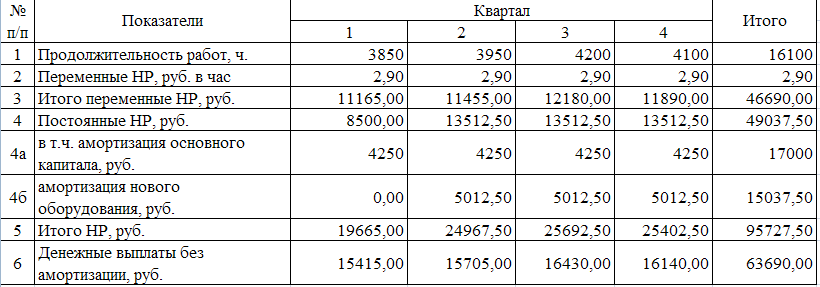

Для целей планирования накладные расходы делятся на две части: переменные и постоянные накладные расходы.

Сформируем бюджет накладных расходов на основе следующих исходных данных:

норма переменных накладных расходов на рассматриваемом предприятии зависит от продолжительности производства и составляет 2,90 руб. за 1 час работ;

постоянные накладные расходы, руб. в квартал – 8500 (в том числе амортизация основных средств – 4250 руб.)

Этапы формирования бюджета накладных расходов:

переменные накладные расходы определяются путем умножения продолжительности производства в часах (из таблицы бюджета ПТЗ) на норму переменных накладных расходов.

В первом квартале переменные накладные расходы составляют:

3850 ч*2,9 руб./ч = 11165,00 руб.

расчет амортизационных отчислений производим по старому и вновь приобретенному оборудованию. В первом квартале фирма приобретает новое оборудование на сумму 200500 рублей (без учета НДС). Новое оборудование (по условию) вводится в эксплуатацию во втором квартале. Следовательно, начиная со второго квартала амортизационные отчисления будут начисляться не только по старому, но и по новому оборудованию: амортизация равномерная, 10% в год.

Амортизационные отчисления по новому оборудованию в квартал составят: (200500 руб. · 0,1) : 4 = 5012,50 руб.

Начиная со второго квартала, в состав постоянных накладных расходов будет включена сумма амортизационных отчислений по новому оборудованию.

общая сумма запланированных на период накладных расходов складывается из двух частей: переменной и постоянной.

последним этапом является выплата накладных расходов.

Так как сумма амортизации включается в себестоимость продукции (работ, услуг), но не является текущим расходом, а выступает первоначальной инвестицией, поэтому при расчете оплаты накладных расходов нужно вычесть сумму амортизационных отчислений из общей суммы запланированных накладных расходов. Накладные расходы оплачиваются в том же квартале, в котором были произведены.