4 Финансы

По расчетам финансового менеджера должно быть сохранено определенное сальдо денежных средств (на расчетном счете и в кассе) на конец каждого планируемого квартала.

Решение финансового менеджера: сальдо денежных средств должно быть не менее 50000 рублей.

Кредитная политика банка в % годовых, в сумме кратной 500 рублям – 17 %.

Проценты по кредитам начисляются и выплачиваются ежеквартально. Кредит берется в начале квартала, возвращается – в конце квартала по возможности в суммах, рассчитанных с учетом решения финансового менеджера.

5 Инвестиции

Согласно плану инвестиций необходимо оплатить покупку нового оборудования, стоимостью 200500 рублей, срок оплаты – 4 квартал.

Оборудование приобретено и пущено в эксплуатацию в марте (амортизация равномерная, 10% в год).

6 Налоги

Бюджет малого строительного предприятия формируется в соответствии с существующим налоговым законодательством Российской Федерации.

В процессе разработки бюджета следует учесть основные налоги:

налог на прибыль (ставка – 20 %), налог на добавленную стоимость (ставка НДС – 18%), единый социальный налог (ставка – 26%), налог на имущество (ставка – 2,2%). С 1.01.2006 г. НДС начисляется по первой из двух дат: даты отгрузки или даты оплаты.

При формировании бюджета в условиях налогообложения РФ приняты следующие допущения, не противоречащие законодательству:

НДС начисляется после выполнения работ, при этом к зачету принимается НДС по приобретенным товарам и услугам, которые были получены, оприходованы и оплачены;

социальные отчисления оплачиваются в тот же квартал, когда начислены;

все остальные налоги и сборы оплачиваются один раз в квартал и оплачиваются в следующем после начисления квартале.

отнесение затрат по производству и реализации работ на себестоимость производится согласно действующему законодательству.

При этом сделаны следующие допущения:

– амортизация по новому оборудованию начисляется со следующего после ввода в эксплуатацию месяца;

– процент по кредитам относится на чистую прибыль предприятия;

– затраты на рекламу полностью относятся на себестоимость;

– заработная плата выплачивается в месяце, следующем за месяцем, в котором она была начислена.

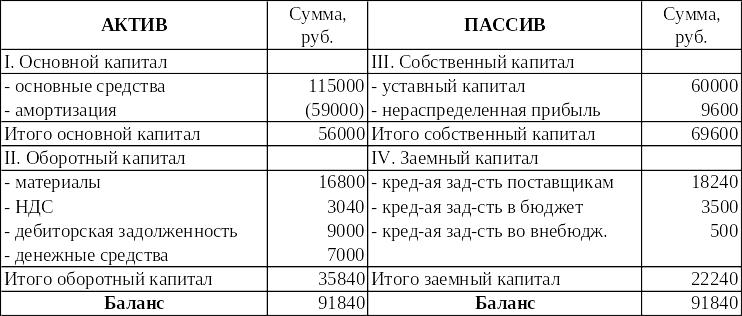

1.2 Баланс фирмы «Ремстрой» на 01 января 2013 год

Баланс фирмы «Ремстрой» строится по исходным данным.

Таблица 1.2.1 – Баланс фирмы «Ремстрой» на начало бюджетного периода

1.3 Система планов фирмы «Ремстрой» на 2013 год

1.3.1 Бюджет продаж

Бюджет продаж основан на прогнозах сбыта, отражающего динамику общего оборота фирмы в предстоящий бюджетный период (сколько компания может продать и сколько денег выручить).

Таблица 1.3.1 – Бюджет продаж

Для формирования бюджета продаж необходимы следующие данные:

планируемый объем работ и договорную цену берем из исходных данных;

выручка определяется путем умножения планируемого объема работ и договорной цены.

Для первого квартала выручка составит: 7700*134=1031800 рублей.

после определения выручки необходимо начислить налог на добавленную стоимость. Он находится как произведение выручки на ставку налога на добавленную стоимость (18%).

Для первого квартала НДС с выручки составит:

1031800*0,18=185724 рублей.

завершающим этапом составления бюджета продаж является определение выручки с учетом НДС. Для этого необходимо сложить сумму выручки с суммой налога на добавленную стоимость.

За первый квартал выручка с учетом НДС составит:

1031800+185724 =1217524 рублей.

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета движения денежных средств.