Индивидуальное доверительное управление

ДУ всегда дороже чем коллективные инвестиции т.к. позволяет звонить «умным людям». Сумма для входа от 3млн. рублей. Ничем не отличается от коллективных инвестиций. Доходность как у ПИФов.

Драгоценные металлы .

Это защитный инвестиционный инструмент, для страхования своего капитала на самый страшный случай.

Золото растет в цене в те периоды, когда в мире напряженная политическая обстановка (войны)

Покупка физического золота = золотые слитки, они же монетарное золото ( но не кольца и сережки) очень невыгодно приобретать, т.к. маржа при покупке и продаже достигает 20%

Открытие в банке обезличенного металлического счета (ОМС), внести денежные средства и в рамках договора с банком покупать и продавать драг.металлы - это намного проще чем покупать физическое золото.

Срочные вклады в металлах. Низкие % ставки. % ставка рассчитывается исходя из веса купленного металла, а начисляются проценты в граммах к общей массе слитков.

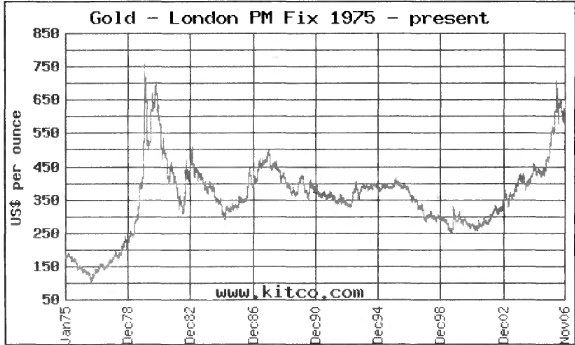

График рынка золота, за 26 лет не вернулось к своей максимальной отметке, с 1995 по 2003 провалилось в яму и 8 лет стояния на месте, в долгосрочной перспективе очень ненадежные инвестиции.

Рекомендации

Покупать лишь безналичное золото (т.е. открытие металлических счетов)

Покупать в периоды спокойствия на рынке, а не в периоды паники и бурного роста

Другие альтернативные инвестиции

Предметы искусства

Коллекционные монеты

Антиквариат

Коллекционные автомобили

Если вы не разбираетесь в этих инструментах, вам вначале нужно хорошо их изучить и только после этого заниматься инвестированием в них денег. Пользуйтесь помощью профессионалов – Фондовый рынок = Управляющие компании, Недвижимость = риелторы.

Гарантии сохранения капитала и получения доходности.

Лишь облигации и банковские депозиты могут гарантировать доход. К любым обещаниям о доходности гарантированной стоит относиться с настороженностью.

Налогообложение при инвестировании

Процентный доход по депозитным вкладам в банках. Если ставка по депозиту ниже или равна ставке рефинансирования – налог с дохода по депозиту не взимается. Если выше то 35% налог на доход. Практически во всех развитых странах налог с нерезидентов не взимается.

Операции с ценными бумагами ПИФы, ОФБУ, Хедж-фонды, ДУ = 13%RUS\USA=0%. взимается тогда, когда инвестор фиксирует свою прибыль. Налогом не облагаются % по гос. облигациям, налоги от инвестирования в ПИФы облигаций взимаются в полной мере. 9% налога на доход с дивидендов от акций.RUS \ USA = 10%

Страховые компании. Любые выплаты из страховых компаний не подлежат налогообложению, за исключением случаев когда договор заключен на срок не менее 5 лет.

Программы накопительного страхования в этом случае очень привлекательны.

Пенсионные выплаты из страховой компании не будут облагаться налогом в том случае ели ушли на пенсию по возрасту (мужчины 60, женщины 55.) если раньше на пенсию, то пенсионные платежи из страховой облагаются налогом 13%.

Пенсия из негосударственных пенисонных фондов также 13%.

Недвижимость.

Доход от сдачи в аренду = 13%

Доход от продажи недвижимости = 13% если продажа в течение 3 лет после покупки и стоимость недвижимости более 3млн.рублей\

Как правильно инвестировать. Стратегии и тактики приумножения денег

инвестирование с гарантиями сохранности капитала, рейтинг компании не ниже А. Узнать куда и как инвестирует деньги компания , если всё в акции и бизнес – никаких гарантий быть не может! Чем консервативнее выбранная стратегия, тем меньшую доходность получит инвестор. В инструменты которые дают инвесторам доход независимо от колебаний рынка. Облигации, банковские депозиты (сертификаты).

Основная часть капитала 80% (минимум 60%, чем больше срок инвестирования тем меньшей может быть эта доля и наоборот) инвестируется в облигации с высоким рейтингом (бескупонные . чтобы не возиться с реинвестированием купонных выплат) со сроком равным сроку инвестирования. Остальные 20% в любой рисковый инструмент с большей доходностью т.к. от рисков вы уже застраховались.

Пример: Облигации цена = 80руб, а номинальная стоимость (цена на срок инвестирования к примеру 5 лет) = 100рублей. Итого чтобы получить 100% гарантии сохранности капитала покупаем облигаций на 80.000рублей (которые через 5лет станут 100.000руб) – таким образом мы 100% получим назад наши 100.000рублей через 5 лет. Остальные 20% в любой рисковый инструмент с большей доходностью т.к. от рисков вы уже застраховались