11. Понятие затрат. Затраты индивидуальные и общественные, явные и неявные, затраты упущенных возможностей

Затраты - потребленные, потраченные или потерянные материальные, трудовые и финансовые ресурсы для извлечения прибыли в процессе хозяйственной деятельности предприятия. Существует много видов затрат, и проявляют они себя по-разному.

Явные и неявные издержки Ограниченность ресурсов и неизбежность альтернативного выбора создают необходимость учитывать как явные, так и неявные издержки фирмы. К явным (или бухгалтерским) издержкам относятся издержки, которые проходят по счетам бухгалтерского учета, т. е. когда фирма тратит денежные средства на оплату ресурсов в размере, необходимом для того, чтобы удержать этот ресурс в своем распоряжении.

К неявным издержкам относятся издержки, которые носят внутренний характер и не связаны с денежными выплатами со счетов фирмы, а следовательно, не учитываются в бухгалтерских отчетах. К ним относятся издержки упущенных возможностей, связанные с использованием собственных денежных средств фирмы. Примером могут служить издержки по размещению денежных средств в акциях.

Затраты могут рассматриваться с точки зрения либо отдельного товаропроизводителя (предприятия), либо общества в целом. В одних случаях оба подхода дают одинаковый результат, в других — разный. Это объясняется тем, что не все результаты производства имеют товарную форму, некоторые из них реализуются непосредственно, минуя отношения купли-продажи, и оказывают прямое влияние на благосостояние общества или отдельных людей. Это влияние может быть как положительным, так и отрицательным. В первом случае говорят о внешней экономичности, или внешнем эффекте, во втором — о внешней неэкономичности, или внешних затратах/

Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов

12. Затраты фирмы в коротком периоде. Общие, средние, предельные затраты

Насколько продолжителен короткий период? Ответ зависит от технологии производства в отрасли и от правовой среды, в которой фирма ведет свою деятельность. Например, в судостроении короткий период довольно продолжительный. Фирма должна быть уверена, что цена на суда поднялась на достаточно длительное время, чтобы решиться построить еще один судостроительный завод или расширить существующие цеха. Напротив, у фирмы по производству елочных бумажных гирлянд короткий период очень непродолжителен.

Разные виды затрат по-разному связаны с количеством произведенной продукции. В зависимости от влияния объема произведенной продукции на величину затрет затраты делятся на постоянные и переменные.

Постоянными называют такие затраты, величина которых не изменяется при изменении объема выпускаемой продукции, т.е. не зависит, от объема выпускаемой продукции. К ним относятся затраты на эксплуатацию зданий, административно-управленческие расходы, арендная плата, некоторые налога и платежи, страховые взнося, оплата обязательств по облигационная займам и др. Переменными называются затраты, величина которых изменяется прямо пропорционально изменению объема выпускаемой продукция. К ним относятся затраты на материалы, топливо, энергию, на оплату труда и др

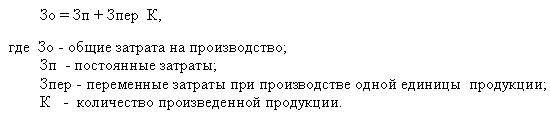

Сумма

постоянных и переменных затрат на

производство какого-либо количества

продукции образует общие затраты:

Средние

затраты

- затраты в расчете на единицу выпускаемое

продукции. Средние

постоянные затраты определяют

путем деления постоянных затрат на

объем произведенной продукции

Средние

затраты

- затраты в расчете на единицу выпускаемое

продукции. Средние

постоянные затраты определяют

путем деления постоянных затрат на

объем произведенной продукции

Средние переменные затраты определяются путем деления переменных затрат на соответствующее количество произведенной продукции: Средние общие затраты определяют путем деления суммы общих затрат на количество произведенной продукции

Предельные затраты - это дополнительные затраты, необходимые для производства дополнительной единицы продукции. Их определяет как разность общих издержек при выпуске дополнительной единицы продукции

13. Прибыль экономическая и бухгалтерская. Нормальная прибыль. В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными). К внешним издержкам относится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения. Бухгалтерская прибыль = Совокупная выручка – Внешние издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю; 2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности. Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки.

НОРМАЛЬНАЯ ПРИБЫЛЬ — 1) прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, то есть предоставлен в виде ссуды, аренды; 2) издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.