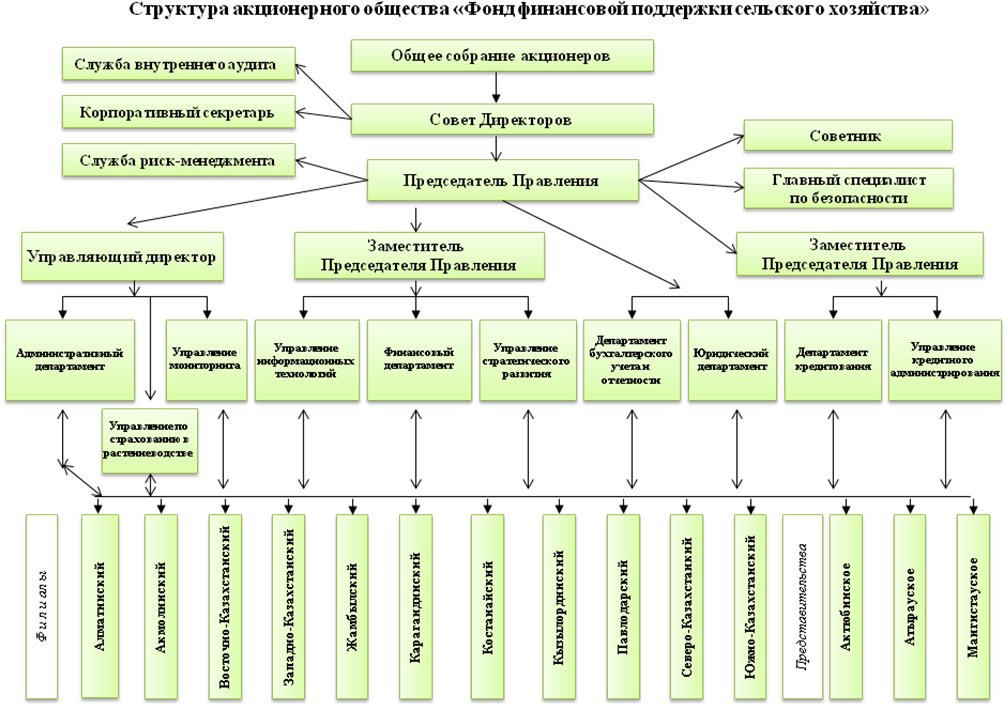

2. Организационная структура управления предприятием

Организационная структура Общества состоит из должностных лиц, структурных подразделений, областных филиалов и представительств согласно приложению 1, рисунок 1.18. Штатная численность Общества состоит из 301 штатной единицы, из них: 57 - сотрудники Центрального аппарата и 244 – сотрудники филиалов и представительств. В целом организационная структура Общества является оптимальной для деятельности Общества в настоящее время. Средний возраст сотрудников Общества составляет 34 года. 86% сотрудников Общества имеют высшее образование.

Количество активных заемщиков Общества в 2007 году составило 30 175 клиентов, в 2008 году – 23 140 клиентов, в 2009 году - 18 953 клиента, в 2010 году – 18 580 клиентов (приложение 1, таблица 1.19).

В соответствии с прогнозами, количество активных заемщиков на одного сотрудника кредитной службы снизится в 2012 году. Это объясняется уменьшением активных заемщиков в связи с увеличением размера кредита по программе микрокредитования сельского населения. К 2020 году количество активных заемщиков на одного кредитного специалиста может сократиться вдвое, однако при этом необходимо учесть, что в связи с большим размером кредита, появится необходимость более глубокого финансового анализа проекта, чем при выдаче кредитов меньшего размера. Одним из решений по повышению эффективности, а также качества работы сотрудников, является ежегодное повышение квалификации специалистов.

Основной деятельностью Фонда является микрокредитование сельского населения и СХТП, кредитование микрокредитных организаций, а также исполнение функций государственного агента по страхованию в растениеводстве.

Отдел кредитного администрирования занимается проверкой выдачи микрокредитов, составлением договора залога, проверкой документов для выдачи кредита и т.д.

3. Основные технико-экономические показатели предприятия

Плановая деятельность фирмы — одна из первоочередных функций ее управления, взаимодействующая с такими функциями, как: организация, координация, контроль, регулирование, стимулирование и анализ.

Количество заемщиков на одного сотрудника кредитной службы |

|||

2007 |

2008 |

2009 |

2010 |

276 |

188 |

155 |

143 |

Количество заемщиков на одного сотрудника |

|||

2007 |

2008 |

2009 |

2010 |

95 |

77 |

63 |

62 |

Коэффициент распределения сотрудников (отношение количества сотрудников кредитной службы к общему количеству сотрудников) |

|||

2007 |

2008 |

2009 |

2010 |

0,34 |

0,41 |

0,40 |

0,43 |

Бухгалтерский баланс Общества за 2008-2010 годы

Активы |

2010 |

2009 |

2008 |

Денежные средства и их эквиваленты |

2 304 802 |

948 634 |

447 394 |

Кредиты клиентам |

9 005 889 |

8 533 283 |

6 877 226 |

Инвестиции в ценные бумаги, имеющиеся в наличии для продажи |

308 423 |

360 757 |

409 303 |

Инвестиции в ассоциированные компании |

263 516 |

270 882 |

292 663 |

Основные средства |

566 232 |

591 089 |

472 838 |

Нематериальные активы |

31 429 |

28 839 |

24 907 |

Отложенные активы по налогу на прибыль |

55 238 |

67 156 |

49 362 |

Задолженность Акционера |

33 333 |

|

|

Авансы выданные |

681 332 |

|

|

Прочие активы |

46 272 |

55 372 |

56 452 |

Итого активы |

13 296 466 |

10 856 012 |

8 630 145 |

Обязательства |

|

|

|

Задолженность перед Правительством Республики Казахстан |

1 678 277 |

1 264 234 |

11 739 |

Кредиты, полученные от Организации Объединенных Наций |

84 715 |

46 238 |

31 249 |

Прочие обязательства |

49 346 |

51 283 |

28 719 |

Итого обязательства |

1 812 338 |

1 361 755 |

71 707 |

Капитал |

|

|

|

Уставный капитал |

12 006 950 |

9 706 950 |

8 706 950 |

Дополнительный оплаченный капитал |

256 923 |

245 507 |

|

Резерв по переоценке инвестиции в ценные бумаги, имеющихся в наличии для продажи |

79 593 |

75 376 |

|

Резервный капитал |

14 832 |

14 832 |

14 832 |

Резерв по условному распределению |

-563 006 |

|

|

Накопленный дефицит |

-344 497 |

-548 408 |

-163 344 |

Итого |

11 450 795 |

9 494 257 |

8 558 438 |

Неконтрольная доля участия |

33 333 |

|

|

Итого капитал |

11 484 128 |

9 494 257 |

8 558 438 |

Итого капитал и обязательства |

13 296 466 |

10 856 012 |

8 630 145 |

Отчет о прибылях и убытках Общества за 2008-2010 годы

Процентные доходы |

2010 |

2009 |

2008 |

- по кредитам клиентам |

1 037 000 |

723 739 |

532 058 |

- но денежным средствам и их эквивалентам |

81 754 |

61 086 |

72 124 |

Итого процентный доход |

1 118 754 |

784 825 |

604 182 |

|

|

|

|

Процентные расходы |

|

|

|

Задолженность перед местными исполнительными органами и Организации Объединенных Наций |

-76 733 |

-34 642 |

-1 859 |

|

|

|

|

Чистый процентный доход |

1 042 021 |

750 183 |

602 323 |

Резерв под обесценение |

-124 193 |

-400 144 |

-140 783 |

Чистый процентный доход от кредитов за вычетом резерва под обесценение кредитного портфеля |

917 828 |

350 039 |

461 540 |

Доходы по агентским услугам в страховании растениеводства и сельской ипотеки |

87 176 |

44 594 |

60 531 |

Доход от списания задолженности перед бюджетом |

9 627 |

19 800 |

126 916 |

Кредиты полученные от Организации Объединенных Наций |

17 453 |

15 894 |

|

Прочие доходы |

13 341 |

10 422 |

20 560 |

Расход по курсовой разнице |

-98 |

|

|

Чистый доход ассоциированных компаний |

9 622 |

-1 684 |

2 148 |

Непроцентные доходы |

137 121 |

89 026 |

210 155 |

Расходы на персонал |

-515 774 |

-472 952 |

-348 601 |

Обесценение по инвестициям и ценным бумагам, имеющимся в наличии для продажи |

-56 550 |

-123 383 |

|

Обесценение по прочим активам |

-3 360 |

-37 302 |

|

Убыток от выбытия активов |

-359 |

-108 |

-4 016 |

Операционные налоги |

-25 307 |

-40 349 |

-29 399 |

Износ и амортизация |

-37 376 |

-35 035 |

-26 519 |

Командировочные и сопутствующие расходы |

-33 596 |

-27 805 |

-19 039 |

Операционные расходы |

-132 004 |

-104 987 |

-117 262 |

Непроцентный (убыток) /доход |

-804 326 |

-841 921 |

-544 836 |

|

|

|

|

(Убыток) /Прибыль до расходов но налогу на прибыль |

250 623 |

-402 856 |

126 859 |

Льгота / (расходы) по налогу на прибыль |

-46 712 |

17 792 |

-11 458 |

(Убыток)/Прибыль за отчетный год |

203 911 |

-385 064 |

115 401 |

|

|

|

|

Приходящийся на : |

|

|

|

Единственного акционера Компании: |

203 972 |

-385 064 |

115 401 |

Неконтрольная доля участия: |

-61 |

|

|

|

203 911 |

-385 064 |

115 401 |

|

|

|

|

АНАЛИЗ ВНУТРЕННЕЙ СРЕДЫ

Общество осуществляет деятельность по расширению доступа к финансовым услугам в сельской местности, в рамках которой осуществляет микрокредитование сельского населения, сельхозтоваропроизводителей на льготных условиях, а также ресурсную поддержку микрокредитных организаций.

В целом деятельность осуществляется в рамках следующих программ, которые согласуются с Холдингом как единственным акционером Общества и Министерством сельского хозяйства Республики Казахстан:

выдача микрокредитов сельскому населению;

выдача кредитов микрокредитным организациям для последующего кредитования сельского населения и сельхозтоваропроизводителей;

кредитование крестьянских и фермерских хозяйств для развития животноводства;

кредитование микрокредитных организаций для последующего кредитования крестьянских и фермерских хозяйств для развития животноводства;

кредитование субъектов малого предпринимательства на селе и сельскохозяйственных товаропроизводителей;

исполнение функций агента по обязательному страхованию в растениеводстве.

Анализ финансово-экономической деятельности Общества

По состоянию на 1 января 2011 года:

- собственный капитал составляет – 11 484 128 тыс. тенге;

- стоимость активов – 13 296 466 тыс. тенге.

Расчет основных показателей собственного капитала Общества за 2008-2010 годы (приложение 1, таблица 1.20).

В структуре собственного капитала Общества в конце 2010 года составили уставный капитал на сумму 12 006 950 тыс. тенге, состоящий из оплаченных и размещенных в установленном порядке 12 006 950 простых акций по номинальной стоимости (1000 тенге за одну акцию), дополнительно оплаченного капитала – 256 923 тыс. тенге, резервов по переоценке инвестиций в ценные бумаги, имеющихся в наличии для продажи – 79 593 тыс. тенге, резервного капитала – 14 832 тыс. тенге, резервов по условному распределению – -563 006 тыс. тенге, накопленного дефицита – -344 497 тыс. тенге и неконтрольной доли участия – 33 333 тыс. тенге.

В 2008-2010 году уставный капитал увеличился за счет пополнения уставного капитала на 6 461,0 млн. тенге. Наблюдается увеличение накопленного убытка, так если на начало 2008 года накопленный убыток составлял -278 745 тыс. тенге, то на конец 2010 года он увеличился до -344 497 тыс. тенге.

Коэффициент доходности уставного капитала, как показатель эффективности использования акционерного капитала, рассчитываемый как отношение уставного капитала к чистой прибыли за отчетный период и показывающий, сколько соответствует прибыли на 1 тенге уставного капитала. Коэффициент доходности уставного капитала в 2010 году вырос по сравнению с 2008 годом и составил 17,0%.

Анализ финансовой устойчивости и платежеспособности Общества за 2008-2010 годы характеризуется следующими показателями, рассчитанными на основе аудированной за 2008-2010 годы финансовой отчетности и основных показателей деятельности Общества за рассматриваемый период (приложение 1, таблица 1.21).

Как видно из таблицы, доходы Общества по вознаграждениям по выданным микрокредитам и кредитам МКО растут темпами, превышающими рост операционных расходов, что способствовало постепенному улучшению финансового результата в рассматриваемых годах.

Деятельность Общества за 2010 год является прибыльной, так прибыль за отчетный период составила 203 911 тыс. тенге.