Центральный банк;

банковский сектор (коммерческие, сберегательные, инвестиционные, ипотечные, инновационные, другие специализированные банки);

страховой сектор (страховые компании, пенсионные фонды);

специализированные небанковские кредитно-финансовые институты (инвестиционные и финансовые компании, благотворительные фонды, трастовые отделы коммерческих банков, ссудно-сберегательные ассоциации, кредитные союзы и т.д.).

Такая структура кредитной системы типична для большинства развитых стран, в том числе и для РФ. Иногда третий и четвертый ярусы объединяют в один – систему небанковских кредитных учреждений. На практике получили развитие три вида небанковских кредитных организаций: расчетные, депозитно-кредитные и инкассации.

Необходимо различать ярусы и уровни кредитной системы (как совокупности кредитных учреждений страны). Ярус кредитной системы – составная часть, элемент ее структуры. Уровень кредитной системы – понятие, связанное с формой собственности кредитного учреждения.

Одноуровневая кредитная система, присущая плановой экономике, состоит только из государственных кредитных учреждений.

Двухуровневая кредитная система, присущая рыночной экономике, состоит как из государственных, так и негосударственных кредитных учреждений.

В нашей стране переход от одноуровневой к двухуровневой кредитной системе произошел в результате реформы 1987-88 гг., т.е. еще до распада СССР.

53. Небанковские и некоммерческие кредитные организации (см. также № 32)

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для них должны устанавливаться Центральным банком РФ. На практике получили развитие три вида небанковских кредитных организаций: расчетные, депозитно-кредитные и инкассации.

Некоммерческая кредитная организация – это юридическое лицо, созданное не для извлечения прибыли, а для удовлетворения потребностей своих участников, достижения социальных, благотворительных, культурных, образовательных и иных общественно-полезных целей, осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Необходимо отметить, что законодательство разрешает некоммерческой кредитной организации осуществлять предпринимательскую деятельность, если она направлена на достижение целей, ради которых создана некоммерческая организация.

Важнейшими небанковскими кредитно-финансовыми институтами являются:

расчетные палаты (центры);

клиринговые организации;

инвестиционные компании;

ссудо-сберегательные ассоциации;

кредитные союзы;

финансовые компании;

страховые компании;

частные пенсионные фонды;

благотворительные фонды;

кредитная кооперация.

Эти организации играют заметную роль в аккумуляции сбережений населения и являются важными поставщиками ссудного капитала. При этом инвестиционные, финансовые, страховые компании относятся к небанковским кредитным организациям коммерческого типа, а ссудо-сберегательные ассоциации, кредитные союзы, частные пенсионные и благотворительные фонды, кредитная кооперация относятся к типу некоммерческих кредитных организаций.

Инвестиционные компании – путем выпуска собственных акций привлекают денежные средства, которые затем вкладываются в ценные бумаги промышленных и др. корпораций. Инвестиционные компании делятся на инвестиционные компании закрытого типа (выпуск акций единовременно, в определенном количестве; но покупатель может приобрести их только на вторичном рынке) и инвестиционные компании открытого типа (взаимные фонды) - выпускают свои акции многократно, определенными партиями, в основном, для новых покупателей. Существует определенная отраслевая специализация: инвестиционные компании приобретают ценные бумаги фирм определенной отраслевой специализации:

Источники средств:

вырученные денежные средства от реализации собственных ценных бумаг;

акционерный капитал;

резервный фонд;

сдача в аренду недвижимости компании;

денежные средства, полученные от дивидендов и перепродажи акций различных корпораций.

Ссудо-сберегательные ассоциации (строительные общества) - кредитные товарищества, созданные для финансирования мероприятий социальной направленности. Деятельность ссудо-сберегательных ассоциаций заключается в предоставлении ипотечных кредитов под жилищное строительство в городах и сельской местности.

Источники средств:

кооперативные паи;

сберегательные и срочные депозиты;

выдача ипотечных ссуд и кредитов;

вложения в государственные ценные бумаги.

Кредитные союзы – обслуживание физических лиц, объединенных по профессиональному или религиозному признаку. Организованы на кооперативных началах.

Источники средств:

паевые взносы в форме покупки специальных акций (по ним выплачиваются проценты);

предоставление краткосрочных ссуд на покупку товаров длительного пользования, ремонт дома.

Финансовая компании – особый тип кредитно-финансовых учреждений, которые действуют в сфере потребительского кредита (может быть акционерная или кооперативная форма). Финансовые компании существуют в двух видах:

для финансирования продаж в рассрочку – продажа в кредит товаров длительного пользования, предоставление ссуд мелким предпринимателям, финансирование розничных торговцев;

для личного финансирования – ссуды потребителям, финансирование продаж только одного предпринимателя.

Источники средств:

выпуск собственных ценных бумаг;

краткосрочные кредиты у коммерческих банков;

выдача потребительских кредитов;

вложения в ценные бумаги.

Страховые компании существуют в четырех основных формах:

акционерные общества (традиционная форма) - компании страхования жизни, имущества, от несчастных случаев;

компании «на взаимной основе» - каждый полисодержатель является совладельцем на базе страхового полиса (компании по страхованию жизни в США, Канаде);

компании «взаимный обмен» - сформированы на кооперативных началах, действуют от имени отдельных физических лиц или организаций. Через центральную контору компании ее участники обмениваются страховыми рисками, страхуя самих себя, и не продают страхование на сторону;

система Ллойда, состоящая из синдикатов, в которые входят на паях страховые компании и брокерские страховые фирмы. Ответственность по страховому риску распределяется среди членов синдиката или между всеми участниками Ллойда. Дела принимают брокеры и получают за посредничество брокерские комиссионные. Систему Ллойда возглавляет специальный комитет.

Источники средств:

поступление страховых премий от юридических и физических лиц, размер которых рассчитывается на основе страховых тарифов или ставок;

доходы от инвестиций в государственные ценные бумаги;

доходы от инвестиций в облигации и акции частных корпораций;

вложения в недвижимость;

займы под полисы.

Частные пенсионные фонды – в их развитии большую роль играют корпорации и предприятия, стремящиеся привлечь наиболее квалифицированную рабочую силу, обеспечить условия для социального партнерства. Пенсионные фонды бывают как незастрахованные (передача в доверительное управление в траст-отделы коммерческих банков и страховых компаний), так и застрахованные (заключается соглашение со страховой компанией, по которому последняя получает пенсионные взносы и обеспечивает выплату пенсий).

Источники средств:

взносы предпринимателей и наемных работников, аккумулируемые как при страховании жизни на длительные сроки.

Благотворительные фонды – ориентированы на решение гуманитарных проблем, поддержку социально значимых инициатив.

Источники средств:

благотворительные поступления в виде денежных средств и ценных бумаг;

вложения в различные ценные бумаги, включая государственные;

вложения в недвижимость.

Кредитная кооперация — объединение мелких товаропроизводителей для удовлетворения потребностей его членов в кредите. Средства ее формируются за счет паевых взносов и вкладов членов, процентов по ссудам, кредитов банков и субсидий государства. Помимо ссудных операций, кооперативы занимаются посредничеством в купле-продаже.

54. Инвестиционный проект и проектный анализ (см. также № 89)

Появление любого новшества обычно проходит несколько стадий. В самом начале находятся научные исследования, затем – инженерная практика, дальше – производство и использование нового продукта на практике. Совокупность этих стадий называется проектом или инвестиционным проектом.

Инвестиционный проект представляет собой документ, определяющий необходимость осуществления реального инвестирования, в котором в общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Инвестиционные проекты можно классифицировать по следующим признакам:

по масштабам различают малый проект и мегапроект. Малые проекты невелики по масштабу, просты и ограничены объемами. Мегапроекты – целевые программы, содержащие множество взаимосвязанных проектов, объединенных общей целью, выделенными ресурсами и отпущенным временем реализации;

по срокам реализации проекты бывают краткосрочные, среднесрочные и долгосрочные;

по качеству проекта выделяются так называемые бездефектные проекты. В бездефектном проекте доминирующим фактором является его повышенное качество (н-р, проекты создания атомной электростанции, космической ракеты и т.д.);

по степени ограниченности ресурсов выделяют проекты, по которым: заранее не устанавливаются ограничения по ресурсам (проекты стратегического характера); устанавливаются ограничения по некоторым ресурсам (по времени исполнения проекта); устанавливаются ограничения по многим ресурсам (по времени, стоимости проекта, трудоемкости и др.).

В практике встречаются также мультипроекты и монопроекты. К мультипроектам относятся несколько взаимосвязанных проектов, выполняемых разными подрядчиками для одной фирмы. Особой специфичностью обладают международные проекты. Это сложные дорогостоящие проекты, которым отводиться важная роль в экономике и политике тех стран, для которых они разрабатываются.

Промежуток времени между моментом появления проекта и его ликвидацией называется жизненным циклом проекта. В процессе жизненного цикла осуществляются различные виды работ, которые можно подразделить на два крупных блока:

основная деятельность по проекту (н-р, предыинвестиционные исследования, планирование проекта, стоительно-монтажные работы, сдача проекта заказчику, ремонт оборудования и развитие производства, демонтаж оборудования и т.д.);

обеспечение проекта (организационно-экономическое, правовое, кадровое, финансовое и т.д.).

Основная деятельность по проекту в течение жизненного цикла может быть разбита на стадии:

1. Предынвестиционная стадия. Она включает такие мероприятия, как проверка первоначального замысла проекта, составление задания на разработку и обоснование проекта, разработка бизнес-плана, отвод земли и получение разрешения на строительство, заключение подрядного договора и т.д.

Важной составляющей предынвестиционной стадии является так называемая контрактная фаза, связанная с составлением квалификационных требований и отбором потенциальных исполнителей проекта, инвесторов, оформление контрактов. Сроки этой стадии во многих случаях не могут быть определены достаточно точно.

2. Инвестиционная стадия реализации проекта состоит из следующих мероприятий – строительство объектов, входящих в проект, монтаж оборудования, пусконаладочные работы, выход на проектную мощность и др. В течение инвестиционной стадии осуществления проекта формируются активы организаций, заключаются контракты на поставку сырья, комплектующих, производится набор рабочих и служащих, формируется портфель заказов.

3. Эксплуатационная стадия проекта существенно влияет на эффективность вложения в проект средств. На этой стадии осуществляется: приемка и запуск проекта, производство и реализация продукции, развитие производства, совершенствование выпускаемой продукции (инновация). Одновременно с этим происходят: сертификация продукции, создание центров ремонта, формирование дилерской сети и др.

4. Заключительная стадия жизненного цикла проекта – его ликвидация, которая включает: прекращение производственной деятельности, демонтаж оборудования, продажу и утилизацию неиспользованных до конца средств проекта, завершение и прекращение проекта.

В процессе осуществления проекта формируется организационно-экономический механизм его реализации, представляющий собой форму взаимодействия участников проекта, фиксируемую в проектных материалах. Организационно-экономический механизм реализации проекта включает:

нормативные документы, на основе которых осуществляется взаимодействие участников;

обязательства, принимаемые участниками в связи с осуществлением ими совместных действий по реализации проекта;

условия финансирования инвестиций, основные условия кредитных отношений (сроки кредита, процентная ставка и т.д.);

особые условия оборота продукции и ресурсов между участниками;

систему управления реализацией проекта, обеспечивающую должную синхронизацию деятельности отдельных участников, защиту интересов каждого из них и своевременную корректировку их последующих действий в целях успешного завершения проекта;

меры по взаимной финансовой, организационной и иной поддержке, включая меры государственной поддержки;

особенности учетной политики каждой российской организации-участницы, а также иностранных фирм-участников, получающих доход на российской территории от участия в проекте.

В процессе проектного анализа осуществляется оценка эффективности инвестиционного проекта. В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток прибыли предприятия в предстоящем периоде. Эта объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяется использованием современных методов ее проведения.

Базовые принципы и методические подходы, используемые в современной практике оценки эффективности реальных инвестиционных проектов заключаются в следующем:

Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление. Применительно к инвестиционной деятельности он реализуется путем сопоставления прямого и возвратного потоков инвестируемого капитала.

Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта. В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов. Как показывает современная практика, в большинстве случаев оценка объема инвестиционных затрат не отражает непрямые расходы, связанные с подготовкой проекта к реализации, формированием необходимого объема инвестиционных ресурсов, контролем за реализацией проекта. Это не позволяет осуществлять сопоставимую оценку эффективности инвестиционных проектов.

Оценка возврата инвестируемого капитала должна осуществляться на основе показателя «чистого денежного потока» [net cash flow]. Этот показатель формируется за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При проведении различных видов оценки этот показатель может рассматриваться как среднегодовой, так и дифференцированный по отдельным периодам эксплуатации инвестиционного проекта.

В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости. На первый взгляд кажется, что инвестиционные затраты по отношению к чистому денежному потоку всегда выражены в настоящей стоимости, т.к. значительно предшествуют ему. В реальной практике процесс инвестирования, в большинстве случае, осуществляется не одномоментно, а проходит ряд этапов. Поэтому, за исключением первого этапа, все последующие суммы инвестиционных затрат должны приводиться к настоящей стоимости (с дифференциацией каждого последующего этапа инвестирования). Точно так же должна приводиться к настоящей стоимости и сумма чистого денежного потока (по отдельным этапам его формирования).

Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидность и другие индивидуальные характеристики реального инвестиционного проекта.

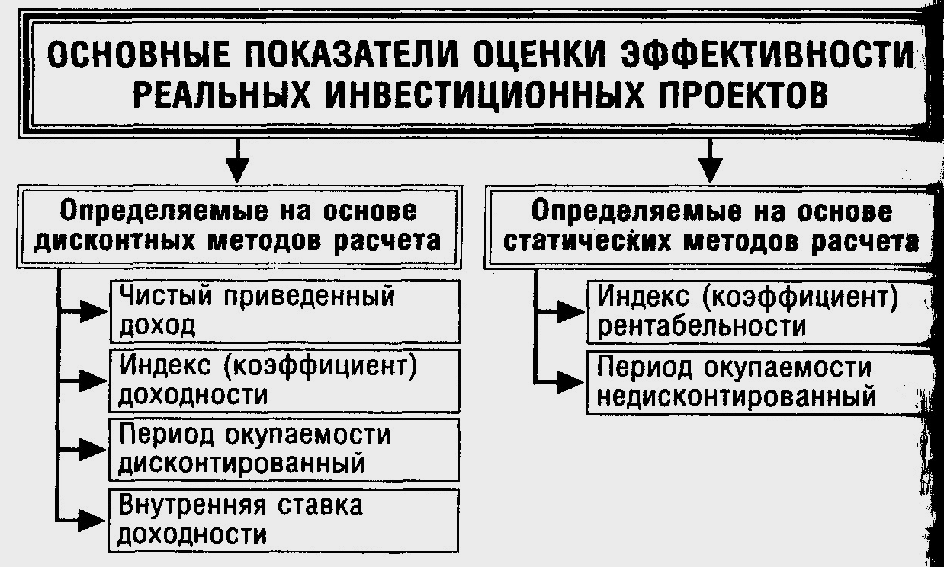

Система показателей оценки эффективности реальных инвестиционных проектов приведена на рисунке 1.

Рис. 1 Система основных показателей, используемых в процессе оценки эффективности реальных инвестиционных проектов

В зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока все рассмотренные показатели подразделяются на две основные группы — дисконтные и статические (бухгалтерские).

Показатели оценки эффективности реальных инвестиционных проектов, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени. Распределение рассмотренной системы показателей оценки эффективности реальных инвестиционных проектов по этому признаку приведено на рисунке 2.

В современной инвестиционной практике показатели оценки эффективности реальных проектов, основанные на использовании дисконтных методов расчета, являются преобладающими. Они обязательно должны рассчитываться по всем средним и крупным реальным инвестиционным проектам, реализация которых носит долгосрочный характер. Показатели, основанные на использовании статических методов расчета, применяются, как правило, для оценки эффективности небольших краткосрочных инвестиционных проектов.

Рис. 2. Группировка основных показателей оценки эффективности реальных инвестиционных проектов по используемым методам расчета

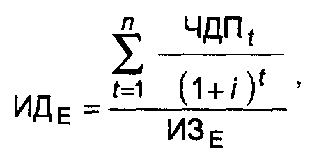

1. Чистый приведенный (дисконтированный) доход [net present value, NPV] позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенной к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

![]() где

где

ЧПДе - сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧПДt - сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации инвестиционного проекта определить сложно, его принимают в расчетах в размере 5 лет);

ИЗе - сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i - используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном периоде t.

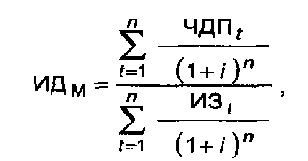

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет показателя чистого приведенного дохода производится по следующей формуле:

![]() где

где

ЧПДм — сумма чистого приведенного дохода по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

ИЗt - сумма инвестиционных затрат по отдельным интервалам общего периода реализации инвестиционного проекта.

Характеризуя показатель «чистый приведенный доход», следует отметить, что он может быть использован не только для сравнительной оценки эффективности реальных инвестиционных проектов, но и как критерий целесообразности их реализации. Независимый инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной или равен нулю, должен быть отвергнут, т.к. он не принесет предприятию дополнительный доход на вложенный капитал. Независимые инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость. Из системы взаимоисключающих инвестиционных проектов принимается тот из них, по которому значение показателя чистого приведенного дохода является наивысшим.

2. Индекс (коэффициент) доходности также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

где

где

ИДе — индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt - сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗе - сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта.

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет индекса (коэффициента) доходности производится по следующей формуле:

где

где

ИДм — индекс (коэффициент) доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗt - сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решения о возможностях реализации проекта. Если значение индекса доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы. По взаимоисключающим инвестиционным проектам по этому критерию выбирается тот из них, по которому индекс доходности является наивысшим.

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, т.к. не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

![]() где

где

ИРи — индекс рентабельности по инвестиционному проекту;

ЧПи — среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

ИЗ — сумма инвестиционных затрат на реализацию инвестиционного проекта.

Показатель «индекс рентабельности» позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала). Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

4. Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя может быть произведен двумя методами — статичным (бухгалтерским) и дисконтным.

Недисконтированный показатель периода окупаемости, определяемый статичным методом, рассчитывается по следующей формуле:

![]() где

где

ПОд — недисконтированный период окупаемости инвестиционных затрат по проекту;

ИЗе — сумма инвестиционных затрат на реализацию проекта;

ЧДПг — среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

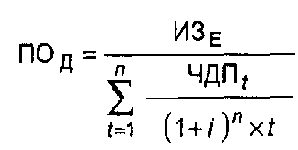

Соответственно, дисконтированный показатель периода окупаемости определяется по следующей формуле:

где

где

ПОд — дисконтированный период окупаемости единовременных инвестиционных затрат по проекту;

ИЗе - сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

ЧДПt - сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

t - общий расчетный период эксплуатации проекта (лет, месяцев).

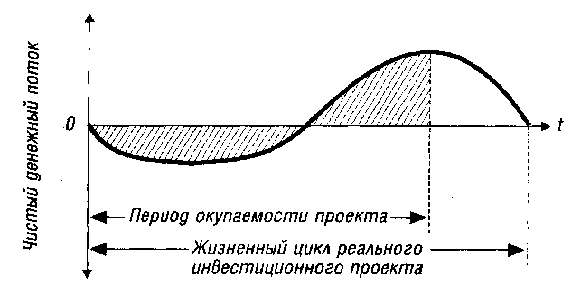

Показатель «периода окупаемости» используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты c более высоким периодом окупаемости будут предприятием отвергаться). Основным недостатком этого показателя является то, что он не учитывает те чистые денежные потоки, которые формируются после периода окупаемости инвестиционных затрат (рисунок 3).

Рис. 3. График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

5. Внутренняя ставка доходности является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю (т.е. ВСД = i, при которой ЧПД = 0). Расчет этого показателя осуществляется исходя из следующей формулы:

![]() где

где

ВСД - внутренняя ставка доходности по инвестиционному проекту, выраженная десятичной дробью;

ЧДПt - сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

n - число интервалов в общем расчетном периоде t.

При расчете показателя внутренней ставки доходности предполагается полная капитализация всей суммы чистого денежного потока с предстоящим уровнем доходности, равному этому показателю.

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (н-р, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования – депозитным вкладам, приобретению государственных облигаций).

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

55. Банки: возникновение, роль в современной экономике, функции и виды банков (см. также № 56)

Банки - непременный атрибут бумажноденежного хозяйства. Банки - это финансовые посредники, принимающие денежные средства у вкладчиков и предоставляющие их заемщикам на условиях возвратности, срочности и платности в целях получения прибыли. Банковская прибыль представляет собой разность между процентом, который получают банки за предоставленные ими деньги и процентом, который они выплачивают за предоставленные им деньги, минус издержки связанные с деятельностью банка. Банки концентрируют основную часть кредитных ресурсов страны, осуществляют в широком диапазоне банковские операции и оказывают финансовые услуги физическим и юридическим лицам.

Нет конкретной исторической даты возникновения банков. Возникновение и развитие банковского дела связано с капиталом, приносящим проценты, главным образом – ссудным капиталом. Элементы развития банковской деятельности в той или иной мере отмечается в Италии, Греции, Египте и др. странах задолго до новой эры. Первоначально банковские операции сводились к покупке, продаже и размену монет, учету обязательств до наступления срока, управлению клиентскими имениями, приемов вкладов, выдачи ссуд, ипотечным и ломбардным операциям и др. Позднее, по распоряжению своих клиентов кредиторы начинают выполнять расчеты и др. операции. Первый банк в современном его понимании возник в 1407 г. в Генуе.

Функции банков:

мобилизация временно свободных средств и сбережений и превращение их в капитал. Аккумулируя денежные средства и сбережения в виде вкладов (депозитов), банки превращают их в ссудный капитал и используют для предоставления кредита. Таким образом, с помощью банков сбережения превращаются в капитал (приносят доход);

предоставление ссуд физическим и юридическим лицам. Непосредственное предоставление в ссуду временно свободных денежных средств их собственником заемщику в практической хозяйственной жизни затруднено. Банки, получая денежные средства у конечных кредиторов и давая их в долг конечным заемщиком, выполняют функцию посредника;

создание кредитных денег. Выдавая ссуду, банки осуществляют безналичную депозитно-кредитную эмиссию. Предоставив клиенту ссуду, банк зачисляет определенную сумму денег на его счет, т.е. создает депозит (вклад), владелец которого может получать наличные деньги или осуществлять безналичные расчеты - в любом случае происходит увеличение количества денег в обращении. Масса денег в обращении увеличивается, когда банки выдают ссуду, и уменьшается, когда ссуда возвращается;

проведение денежных расчетов и кассовое обслуживание клиентов. Выступая в качестве посредника в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей;

выпуск, покупка, продажа платежных документов и ценных бумаг. Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений на производственные цели.

В соответствии со своими функциями банки выполняют определенные операции, которые делятся на пассивные, активные и комиссионные.

Пассивные операции - это операции, посредством которых банки привлекают денежные средства, формируют свои ресурсы. Привлеченные средства являются долговыми обязательствами (пассивами) банка. Примером могут служить депозитные операции, привлечение межбанковских кредитов, получение кредитов Центрального банка.

Активные операции - это операции, посредством которых банки реализуют имеющиеся в их распоряжении ресурсы. Предоставляемые банком денежные ресурсы образуют долги банку и являются его активами. Примером могут служить: выдача ссуд (предоставление кредита); учет векселей; инвестиционная деятельность, т.е. вложение банком средств в корпоративные и государственные ценные бумаги.

Комиссионные операции - это разного рода посреднические и доверительные услуги, за оказание которых банк взимает комиссионные вознаграждения. Примером могут служить: лизинговые операции - банковская деятельность по сдаче в аренду машин, оборудования, сооружений; факторинговые операции - покупка у своих клиентов их требований к дебиторам (покупателям); трастовые операции - выполнение различных функций, связанных с управлением имуществом, пенсионными фондами, хранением ценных бумаг по доверенности клиента

Банки классифицируются по видам в зависимости от различных критериев.

По форме собственности:

государственные;

акционерные;

кооперативные;

смешанные.

По видам выполняемых операций:

универсальные;

специализированные

- ипотечные,

- инвестиционные,

- инновационные,

- земельные,

- торговые,

- биржевые и т.п.;

По территориальному признаку:

местные;

региональные;

общенациональные;

мировые.

56. Сущность и модели банковской системы, Особенности банковской системы России (см. также № 55)

В государствах с развитой рыночной экономикой сложились разные модели банковских систем, отличающиеся друг от друга по двум основным признакам:

характер взаимоотношений банков с корпоративным сектором экономики;

степень специализации кредитных организаций.

По первому признаку выделяются две модели:

модель открытого рынка;

модель корпоративного регулирования.

В рамках модели открытого рынка между банками и корпорациями нет тесных и устойчивых связей. Корпорации могут пользоваться услугами одновременно нескольких банков, а банки не оказывают предпочтения хозяйствующим субъектам по принципу «наш клиент». Льготы предоставляются тем заёмщикам, которые могут обеспечить более выгодное и менее рискованное вложение кредитных ресурсов. Эта модель сформировалась в США. Здесь не практикуется установление тесных отношений банков с хозяйственными структурами. Вплоть до 1999 г. банкам в законодательном порядке запрещалось приобретать корпоративные ценные бумаги в собственный портфель и совершать с ними посреднические операции. Корпорации с целью привлечения дополнительных финансовых ресурсов чаще прибегают не к банковскому кредиту, а к облигационным займам.

Для модели корпоративного регулирования, наоборот, характерно наличие устойчивых связей между банками и корпорациями. Банки здесь выступают и как прямые акционеры хозяйствующих структур, и как депозитарии акций акционеров. При этом акционеры часто передают банкам право своего голоса. Такой характер взаимоотношений повышает роль банков в деятельности корпораций и в поддержании их финансовой устойчивости. Эта модель свойственна банковской сфере Японии и Германии.

В частности, в Японии у большинства промышленных и торговых корпораций есть свои банки. Но в основе их взаимоотношений лежат не столько кредитные, сколько неформальные отношения. Н-р, банк может быть акционером своего клиента и владеть небольшим процентом его капитала (до 5 %) и при этом назначать своего представителя в его совет директоров.

По второму признаку (степени специализации) выделяются универсальная и специализированная модели банковских систем. Специализированная модель характерна для Канады, США и Японии. До недавнего времени в этих странах банкам было запрещено одновременно заниматься долгосрочным инвестированием и краткосрочным кредитованием. Операции с корпоративными ценными бумагами в таких банковских системах осуществляют специализированные инвестиционные банки. Чтобы преодолеть такого рода ограничения, в указанных странах создаются банковские холдинги, осуществляющие операции и на кредитном рынке и на рынке капиталов.

В европейских странах (в частности, в Германии и Швейцарии) распространение получила универсальная модель банковской системы. Здесь допускается сочетание в работе банков краткосрочного кредитования с инвестированием в корпоративные бумаги. Значительный оборот фондовых ценностей в этих странах осуществляется именно через такие банки. Но это не означает подмены универсальными банками работы фондовых бирж.

Основной моделью организации деятельности банковского сектора в Европе является в настоящее время универсальный банк, который осуществляет все виды банковских операций, в том числе, с ценными бумагами. Универсальность кредитных организаций означает, что любая из них, располагая необходимыми средствами, может получить разрешение на проведение всех видов операций, соответствующих их статусу. При этом универсальная модель банковской системы не исключает наличия в ней специализированных банков, к которым относятся инвестиционные, ссудосберегательные, ипотечные и т.д. Эти банки обслуживают достаточно узкую сферу банковской деятельности, но являются высокоэффективными и с позиций функционирования самого банка, и с позиций общественного производства.

Процессы глобализации и дерегулирования обусловили начало процесса сближения различных моделей банковских систем. Глобализация характеризуется выходом экономических и политических процессов за национальные границы и формированием единого экономического и политического пространства. Глобализация в банковской сфере сопровождается дерегулированием в банковской деятельности и либерализацией финансовых рынков. Процесс дерегулирования выражается в ликвидации институциональных разграничений между различными видами финансовой деятельности, в частности, инвестиционной, страховой, коммерческой, банковской. Банки в этих условиях вынуждены конкурировать не только друг с другом, но и с другими финансовыми организациями, инвестиционными фондами, финансовыми компаниями, страховыми фирмами. Дерегулирование возникло как мера, направленная на повышение уровня функционирования банковских систем.

В действующем российском законодательстве (Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1) закреплены основные принципы функционирования банковской системы России:

двухуровневая структура;

осуществление банковского регулирования и надзора Центральным банком (Банком России);

универсальность и коммерческая направленность деятельности банков.

Принцип двухуровневой структуры реализуется путем законодательного разделения функций Центрального банка и всех других банков. Банк России, являясь верхним уровнем банковской системы, выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой платежей и расчетов в стране. Центральный банк может проводить банковские операции в рамках реализации этих функций только с российскими и иностранными кредитными организациями, с Правительством России, с представительными и исполнительными органами государственной власти, органами местного самоуправления, государственными внебюджетными фондами и воинскими частями. Центральный банк РФ не вправе осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Он также не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно предприятиям и организациям и не должен конкурировать с коммерческими банками.

Второй, нижний уровень банковской системы образуют коммерческие банки и другие кредитные организации. Они осуществляют посреднические функции в кредитовании, инвестировании и расчетах. В разработке и реализации денежно-кредитной политики они не участвуют, а ориентируются на параметры денежной массы, ставок процента, темпов инфляции, установленные Банком России. Коммерческие банки должны выполнять требования и нормативы Банка России по уровню капитала, созданию резервов, широте проведения возможных операций и т.д.

Принцип осуществления банковского регулирования и надзора Центральным банком выражается в том, что в России органом банковского регулирования и надзора является Центральный банк РФ. Этим Россия отличается от большинства европейских государств, где полномочия по банковскому регулированию переданы специальным органам банковского надзора. В Германии – это Федеральное ведомство по контролю кредитной деятельности, в Великобритании - Ведомство по финансовым услугам, во Франции – Банковская комиссия.

Банк России, являясь регулирующим органом, устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для кредитных организаций, предельные величины рисков и т.д. Он также осуществляет надзор за соблюдением установленных норм и правил, проводит инспекционные проверки банков и небанковских кредитных организаций, выступает лицензирующим органом по отношению к кредитным организациям (выдает и отзывает лицензии на осуществление банковских операций, регистрирует филиалы банков на территории России, выдает разрешение на открытие заграничных филиалов и на участие в капитале кредитных организаций-нерезидентов).

Принцип универсальности означает, что все действующие на территории России банки обладают универсальными функциональными возможностями, т.е. вправе осуществлять все предусмотренные законодательством краткосрочные коммерческие и долгосрочные инвестиционные операции. В российском законодательстве не отражена специализация банков по видам их операций, хотя некоторые из банков и обозначили в своем названии функциональные особенности («инновационный банк», «ипотечный банк», «муниципальный банк»). Принцип универсальности позволяет снижать риски за счет диверсификации услуг, обеспечивает комплексное обслуживание предприятий, максимальный учет специфики клиентов при разработке новых банковских продуктов. В настоящее время признается, что универсальный статус банков соответствует потребностям российской хозяйственной системы.

Однако универсальный статус банков несет в себе потенциальную опасность - консервацию неэффективной структуры банковских продуктов за счет компенсации низкой рентабельности одних услуг высокой доходностью по другим. Кроме того, выполнение одним банком коммерческих и инвестиционных услуг вызывает конфликт интересов между банком и его клиентами.

Принцип коммерческой направленности банков второго уровня выражается в том, что основной целью их деятельности, в соответствии с законодательством, является получение прибыли. Законом «О банках и банковской деятельности» допускается создание кредитных организаций и банков только как коммерческих организаций. В этом особенность российской кредитно-банковской системы. Во многих странах, наряду с коммерческими, существуют и некоммерческие кредитные организации (кредитные кооперативы, кооперативные банки), которые создаются с целью удовлетворения потребностей своих участников в финансовых ресурсах.

Вместе с тем, российское законодательство предусматривает создание кредитных организаций двух видов: банков и небанковских кредитных организаций. Последние могут быть трёх типов: расчётные, депозитно-кредитные, инкассации. Все кредитные организации, имеющие лицензию Банка России, включаются состав банковской системы РФ. Вне банковской системы существуют кредитные кооперативы и союзы, факторинговые и лизинговые фирмы, ломбарды. Они получили название парабанковских (похожих на банки) кредитных организаций. Следовательно, в России существуют три группы кредитных организаций: банки, кредитные организации, включённые в банковскую систему и выполняющие ограниченный круг банковских операций, кредитные организации, не включённые в банковскую систему.