15 Абсолютные, относительные, объёмные и удельные показатели

•абсолютные и относительные. Абсолютные показатели выражаются в стоимостных, натуральных и трудовых показателях (рублях, тоннах, килограммах, метрах, литрах, штуках, часах, днях и т.п.); относительные — в процентах, коэффициентах, индексах. Разновидностью абсолютных и относительных являются удельные показатели, определяемые делением одного показателя на другой. Так, в промышленности исчисляют и изучают объем выпуска продукции на рубль производственных основных фондов (фондоотдачу), на одного работника (выработку) и т.д. В торговле по издержкам обращения, валовому доходу и прибыли определяют их уровни отношением суммы этих показателей к объему товарооборота;

16 Классификация методов анализа Тема 4, 1 вопрос

,17 Традиционные методы. Тема 4, 1вопрос.

18 Методы детерменированного факторного анализа. Тема Экономико математические методы ахд

К методам детерминированного факторного анализа относят:

· удлинение;

· формальное разложение;

· расширение;

· сокращение.

19 вопрос. Способ цепной подстановки Тема Экономико математические методы АХД

20 Метод абсолютных разниц Тема Экономико математические методы АХД

21 Метод относительных разниц Тема Экономико математические методы АХД

22 Индексный метод

Элиминирование, то есть расчет влияния отдельных факторов на обобщающий показатель, может осуществляться такжеиндексным методом. Этот метод применяется для расчленения экономических показателей. Индексы являются разновидностью относительных величин. Индексы применяются в анализе хозяйственной деятельности с целью характеристики экономических явлений, состоящих из элементов, которые не следует суммировать.

Технически любой индекс представляет собой показатель, определяемый как соотношение двух каких-либо величин. Последние являются, по существу, определенными состояниями известного признака. С помощью индексов осуществляются сравнения фактических показателей с базисными, то есть, как правило, с плановыми и с показателями предшествующих периодов.

Различают два основных вида индексов:

простые (частные, индивидуальные);

аналитические (общие, агрегатные).

В первом случае исследуемый признак принимается без учета связи этого признака с остальными признаками исследуемых экономических явлений. Такие индексы могут быть представлены следующей формулой:

![]()

![]() и

и ![]() —

соответственно сравниваемые состояния

какого-либо признака

—

соответственно сравниваемые состояния

какого-либо признака

Во втором случае изучаемый признак используется не изолированно, а в его взаимосвязи с другими признаками.

Поэтому любой аналитический индекс состоит из двух элементов:

индексируемый признак

,

то есть тот признак, изменение которого

подвергается изучению;

,

то есть тот признак, изменение которого

подвергается изучению;весовой признак

.

.

С помощью весовых признаков исследуются изменения экономических явлений, составляющие элементы которых являются несоизмеримыми. Следует иметь в виду, что простые и аналитические индексы взаимно дополняют друг друга.

Аналитические индексы могут быть представлены следующим образом:

![]() или

или ![]()

где ![]() и

и ![]() —

весовые признаки

—

весовые признаки

Использование индексов в экономическом анализе преследует следующие цели:

с их помощью дается оценка относительного изменения какого-либо экономического явления или показателя;

применение индексов дает возможность определить влияние отдельных факторов на изменение обобщающего (результативного) показателя (признака).

дается оценка влияния изменения структуры какого-либо экономического явления на величину динамики этого явления.

Рассмотрим сущность индексного метода на конкретном примере. Если анализируемая организация выпускает разнородную продукцию, то рассчитывается общий индекс объема продукции.

С помощью индексов можно сравнивать данные за ряд лет, например, путем расчетов темпов роста продукции в сопоставимых ценах.

В условиях анализа динамики показателей следует различать понятия цепного и базисного индексов. Базиснымназывается индекс, рассчитанный по отношению к базисному периоду. Цепным называется индекс, рассчитанный по отношению к предыдущему периоду.

23 Метод пропорционального деления

Способ пропорционального деления вначале предусматривает определение методом цепной подстановки, насколько изменился результативный показатель за счет числителя и знаменателя, а затем расчет влияния факторов второго порядка способом пропорционального деления по алгоритмам факторной модели.

24 Интегральный метод

Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно, в результате образуется некоторый неразложимый остаток, который прибавляется к величине влияния одного из факторов (как правило, последнего). В связи с этим величина влияния факторов на изменение результативного показателя колеблется в зависимости от места фактора в детерминированной модели. Чтобы избавиться от этого недостатка, в детерминированном факторном анализе используется интегральный метод, который применяется для определения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида.

Использование этого способа позволяет получить более точные результаты вычисления влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния: в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, возникающий из-за взаимодействия факторов, распределяется между ними поровну.

Для распределения дополнительного прироста недостаточно взять его часть, соответствующую количеству факторов, т. к. факторы могут действовать в разных направлениях. Поэтому изменение результативного показателя измеряется на бесконечно малых отрезках времени, т. е. производится суммирование приращения результата, определяемого как частные произведения, умноженные на приращения факторов на бесконечно малых промежутках. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы. В связи со сложностью вычисления некоторых определенных интегралов и дополнительные сложностей, связанных с возможным действием факторов в противоположных направлениях, на практике используются специально сформированные рабочие формулы, приводимые в специальной литературе:

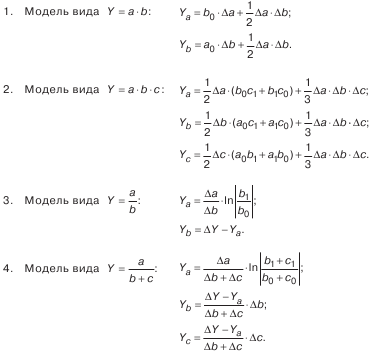

Таким образом, использование интегрального метода не нуждается в знании всего процесса интегрирования. Достаточно лишь в рабочие формулы подставить необходимые числовые данные и сделать подсчеты. При этом достигается более высокая точность расчетов.

25 Методы стохастического факторного анализа

Стохастическое моделирование факторных систем взаимосвязей отдельных сторон хозяйственной деятельности строится на обобщении закономерностей варьирования значений экономических показателей - количественных характеристик факторов и результатов хозяйственной деятельности. Количественные параметры связи выявляются на основе сопоставления значений изучаемых показателей в совокупности хозяйственных объектов или периодов.