1. Фирма должна

покинуть рынок, если ее общая выручка

в длительном периоде не покрывает общие

затраты.

2. В краткосрочном

периоде фирма может оставаться на рынке

до тех пор, пока она в состоянии покрывать

переменные издержки.

Общие закономерности поведения фирмы

Определение точки безубыточности

Для фирмы очень важно знать, какое количество продукции она должна произвести, чтобы возместить затраты и получить прибыль. Для решения этой задачи используется один из простых и удобных методов управленческого учета – анализ безубыточности. Этот метод основывается на следующих допущениях: в течение рассматриваемого периода времени цена изделия не меняется, количество проданных изделий равно количеству произведенных.

Обозначим величину продаж переменной S, переменные затраты – VC, постоянные затраты – FC, величину прибыли обозначим переменной NI. Так как продажи равны сумме затрат и прибыли, величина продаж (S) будет определена уравнением:

S = VC + FC + NI

Обозначим количество произведенных и проданных изделий переменной N, цену изделия – p, переменные затраты на одно изделие – переменной vc. Тогда величину продаж можно описать с помощью уравнения:

N × p = N × vc + FC + NI

Теперь мы можем определить, сколько изделий должна выпустить и продать фирма, чтобы окупить все свои затраты, то есть определить

N × p = N × vc + FC или N × (p - vc) = FC, таким образом:

N = FC ÷ (p - vc)

Пример: если постоянные затраты фирмы составляют 200000 рублей, цена одного изделия 10 рублей, а переменные затраты на одно изделие – 8 рублей, то, чтобы окупить все свои затраты, фирма должна произвести и продать 100000 изделий. N = (200 000 ÷ (10 - 8 руб.))

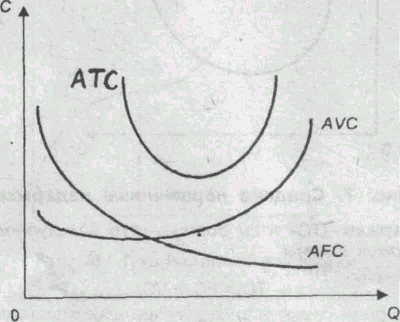

Средние постоянные издержки (AFC) (Average fixed cost) – это постоянные издержки, деленные на количество выпущенной продукции.

Рис.3 . Средние постоянные издержки

Средние переменные издержки (AVC) (Average variable cost) – это общие переменные издержки, деленные на количество выпущенной продукции.

А VС

VС

Рис. 4. Средние переменные издержки

Средние валовые издержки (ATC) (Average total cost) – это валовые издержки, деленные на количество выпущенной продукции.

Сравнение средних издержек и цены дает возможность оценить положение фирмы на рынке, определить ее стратегию и тактику.

Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют U образную форму.

Рис. 5. Средние общие, средние переменные и средние постоянные издержки

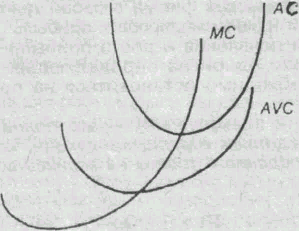

Для более глубокого анализа поведения фирмы в условиях рынка бывает недостаточно понятий общих и общих средних издержек. Поэтому используется категория издержек, связанных с производством дополнительной единицы продукции – предельные издержки.

Маржинальные (предельные издержки) (MC) (Marginal cost) – это приращение общих издержек на производство дополнительной единицы продукции наиболее дешевым способом.

Смысл их состоит в том, что фирма получает информацию относительно того, какие затраты ей придется нести в результате производства еще одной единицы продукции. Постоянные затраты уже осуществлены, поэтому величина предельных издержек определяется лишь переменными затратами.

MC = ΔV

ΔQ

Производство дополнительной продукции, порождая дополнительные издержки, приносит и дополнительный доход.

В условиях свободной конкуренции предельный доход будет равен цене: MR = P. Максимальную массу прибыли при данной цене фирма получит при условии:

MC = MR = P

MC – предельные издержки

MR – предельный доход

P – цена

Соотношение предельных издержек и предельного дохода показывает предпринимателю, достигнут ли оптимум производства или можно ожидать дальнейшего роста прибыли.

Рис. 6. Предельные и средние издержки

Прокомментируем основные соотношения между средними и предельными издержками.

1. Предельные издержки (МС) не зависят от постоянных издержек (FС), т.к. последние не зависят от объема производства, а МС - это приростные издержки.

2. Пока предельные издержки меньше средних (МС<АС), кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки.

3. Когда предельные издержки равны средним (МС=АС), это значит, что средние издержки перестали уменьшаться, но еще не стали расти. Это точка минимальных средних издержек (АС=min).

4. Когда предельные издержки становятся больше средних (МС > АС), кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции.

5. Кривая МС пересекает кривые средних переменных издержек (АVС) и средних издержек (АС) в точках их минимальных значений.

Экономические издержки: неявные издержки + бухгалтерские издержки

В рыночной экономике существует и другой подход к определению издержек – экономический. Экономические издержки раскрываются через альтернативы упущенных возможностей.

В основе принципов принятия экономических решений лежит тот факт, что предприниматель сталкивается с ограниченностью ресурсов и должен сделать выбор между альтернативными способами использования этих ресурсов, он должен сопоставить ожидаемые выгоды от этих альтернатив. Принимая решение об использовании ресурсов в данном производстве, предприниматель отказывается от производства других товаров и услуг, т.е. жертвует ценностью альтернативных возможностей. Такие издержки получили название издержек упущенных возможностей.

Для более точного измерения эффективности производственных ресурсов аналитиками используется показатель экономических издержек, который помимо бухгалтерских затрат, имеющих учетно-документальное подтверждение, включает и неявные издержки – платежи, условно начисляемые за ресурсы, которые не являются покупными. Допустим, фирма использует свое здание, она никому не платит арендной платы. Однако условно начисляемая арендная плата включается в экономические издержки.

Экономические издержки (полные конкурентные издержки) включают явные и неявные издержки

Это альтернативная стоимость всех используемых ресурсов, это выплаты, которые требуются, чтобы удержать необходимые ресурсы в данном процессе производства, избежав их альтернативного использования.