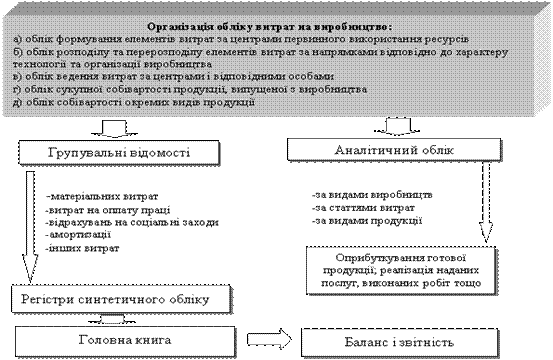

Облік і розподіл виробничих накладних витрат

Виробництво продукції пов’язане з певними витратами, які мають назву “виробничі”.

Виробничі витрати – витрати

на виготовлення продукції та

На рахунку 91 “

Відповідно до П(с)БО №16 перелік

і склад постійних і змінних

До змінних належать витрати

на обслуговування та управління

виробництвом (цехів, дільниць), які

змінюються прямо пропорційно зміні

обсягу виробництва. Такі витрати

розподіляються на кожен об’єкт витрат

з використанням бази розподілу (заробітної

плати, робочих годин, обсягу діяльності,

прямих витрат та інші), виходячи з

фактичної потужності звітнього періоду.

Таким чином, змінні

До постійних

Постійні виробничі (накладні) витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат, та інше) за нормальної потужності.

Нормальна потужність – це очікуваний середній обсяг діяльності, який може бути досягнуто за умов звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обсягу обслуговування виробництва.

Величина нормальної виробничої

потужності визначається підприємством

самостійною і зазначеною в наказі про

облікову політику підприємства. Якщо

випуск продукції у звітньому періоді

нижчий за нормальну потужність

підприємства, то

Якщо випуск продукції у

звітньому періоді вищий за нормальну

потужність підприємства, всі

Отже,

РОЗДІЛ ІІ. Типи практичного застосування

Розвиток управлінського обліку в пострадянських країнах зумовив зростання уваги до його теоретичних, передусім методологічних основ. У зв’язку з тим, що управлінський облік зародився в західних країнах, більшість вітчизняних і російських авторів вивчають досвід європейських і американських шкіл.

Незалежно від підходу до організації управлінського обліку значна частина облікової інформації формується в системі рахунків бухгалтерського обліку.

Тому важливим методологічним питанням організації управлінського обліку є його місце в системі рахунків бухгалтерського обліку.

У різних країнах цю проблему розв’язують по-різному.

Аналіз рахунків зарубіжних

країн свідчить, що попри багато-

1) одноколовий або інтегрований принцип, за яким застосовується єдина система рахунків;

2) двоколовий принцип, тобто виокремлення двох автономних систем рахунків відповідно до цілей фінансового й управлінського обліку.

Перший підхід характерний для країн англосаксонської групи (США, Великої Британії, Австрії, Канади), в яких звичайно немає єдиного національного плану рахунків.

Аналіз свідчить, що в процесі історичного розвитку в цих країнах сформувалися і розвивалися три моделі інтегрованої системи рахунків:

■ загальна або елементна;

■ функціональна;

■ розгорнута (елементно-функціональна).

В Україні загальну форму обліку можуть використовувати лише суб’єкти малого підприємництва. Такі підприємства ведуть облік витрат лише за елементами, які наприкінці року разом із доходами, відображеними на рахунку класу 7, списують безпосередньо на рахунок 79 «Фінансові результати».

Більшість промислових

підприємств США, Великої Британії,

Канади та інших країн англосаксонської

групи використовують функціональну

інтегровану систему обліку, яка забезпечує

калькулювання собівартості окремих

видів продукції та контроль витрат на

її виробництво. Інтегрована система

обліку

Залежно від інтеграції світових ринків капіталу, існують суттєві відмінності між правилами обліку, які визначають форму і порядок інформування акціонерів, кредиторів та інших учасників ринку.

Відмінності бувають дрібними, а бувають доволі важливими. Почнемо з дрібних, які впадають у вічі при уважному розгляді фінансових звітів з різних країн. Навіть у країнах однієї мови (наприклад, англомовних) використовують різну термінологію: продажі (sales) в США та оборот (turnover) у Великобританії; утриманий дохід (retained earning) в США та нерозподілений прибуток (undistributed profits) в Великобританії; зведений фінансовий звіт (consolidated accounts) в США та груповий звіт (group accounts) у Великобританії.

Розрізняються й форми надання звітів. Наприклад, у США активи розміщують на лівій стороні балансової відомості і наводять у порядку спадання ліквідності ) так, що зверху подаються дані по поточних активах. У Великобританії активи розміщуються справа і наводяться по мірі зростання ліквідності – таким чином, зверху опиняються постійні активи. У деяких європейських країнах (наприклад, Бельгії, Франції, Італії та Німеччині) акціонерам надаються лише два фінансових звіти (звіт про доходи і витрати та балансовий звіт); в інших – надається ще й третій звіт: про зміну фінансового стану.

Існують серйозні відмінності

й у трактуванні видів економічної

діяльності (таких як злиття, пенсії,

оренда обладнання, зміна цінності

фінансових інструментів), які відображають

неспівпадіння загальних підходів і

принципів, на яких побудовано правила

обліку в різних країнах (

Таблиця 2

Відмінності загальних принципів обліку

|

З одного боку |

З іншого боку |

Головна мета фінансових звітів |

Надання інформації акціонерам (США, Великобританія) |

Захист кредиторів, захист від інформації, яка може завдати шкоди конкурентоспроможності компанії (Німеччина, Японія) |

Вимоги правил обліку |

Точні і детальні інструкції (США) |

Тільки загальні принципи, що в багатьох випадках дає менеджерам можливість довільних (Німеччина, Японія). |

Зміст правил обліку |

Правила визначають все до дрібниць (США). |

Відсутні правила для деяких важливих видів діяльності (наприклад, медичне страхування для пенсіонерів у Канаді, Німеччині і Нідерландах) |

Зв’язок із законом про податок на дохід |

Існують два варіанти обліку (в Австралії, Канаді, США і Нідерландах). |

Податок на прибуток розраховується за даними фінансової звітності (Німеччина, Франція і Великобританія) |

Частота звітів |

Щоквартально (США, Канада, Мексика, Ізраїль). |

Раз на півроку (Великобританія, Франція, Нідерланди, Німеччина, Японія). |

Розкриття деталей обліку (прозорість) |

Багато приміток і рекомендацій: про вибір і застосування методів обліку, техніку оцінок, трансферт у/з резервів тощо (Австралія, Нова Зеландія, США, Канада, Великобританія) |

Агрегування класів активів і пасивів, мало приміток; у кращому випадку – загадкові коментарі про те, як застосовувати правила обліку, як відображати рух у/з резервів (Франція, Японія, Німеччина, Швейцарія)

|

Річна звітність підприємств може включати:

Звіт про прибутки і збитки

Звіт про накопичений прибуток

Звіт про зміни у фінансовому стані

Звіт про рух коштів

Звіт про власний капітал

Бухгалтерський баланс

Додаткову інформацію.

Також вивчаються аудиторські висновки, які можуть бути чотирьох видів:

1. Безумовний аудиторський висновок означає, що керівництво заслуговує найвищого схвалення за чесне відображення фінансового стану і результатів діяльності, а для аналітика це є найліпшою рекомендацією.

2. Висновок з обумовленням – звіти безпристрасно відображають фінансовий стан і результати діяльності, але мають місце певні обумовлення щодо обсягу роботи аудитору в досліджуваній фірмі або результату, який неможливо оцінити.

3. Відмова від висновку означає, що через обмежений штат співробітників, невизначеність майбутнього або наслідків, які неможливо оцінити при перевірці, аудитор не здатний дати висновок.

4. Негативний висновок означає, що звіти неправильно відображають фінансовий стан або результати діяльності у відповідності до прийнятих принципів обліку. Такий висновок має сумнівну цінність.

Таблиця 3

Різність принципів обліку і різних країнах

Подія або транзакція |

Альтернативні підходи |

Переоцінка активів |

Дозволена (Австралія, Гонконг, Індія, Великобританія). Дозволена за певних умов (Франція, Італія, Швеція). Не дозволена (Канада, Німеччина, Японія, США). |

Звіт про джерела і використання коштів |

Повідомляє про джерела і використання всіх коштів (США, Великобританія, Ізраїль, Корея). Повідомляє про джерела і використання обігових коштів (Мексика, Швеція, Сінгапур). Не надається (Франція, Німеччина, Нідерланди, Швейцарія). |

Урахування впливу інфляції |

Потрібне (Аргентина, Бразилія, Ізраїль, Мексика). Допускається в примітках (Великобританія, Австралія, Нідерланди, США). Не потрібне (Канада, Індонезія, Японія, Німеччина, Корея). |

Нематеріальні активи |

Нараховують і списують за рахунок власного капіталу (Італія, Сінгапур, Південна Африка, Великобританія). Нараховують і списують через звіт про доходи і витрати (Австралія, Канада, Франція, США). |

Витрати на дослідження і розробки |

Витрати (США, Німеччина, Мексика). Капіталізація (Аргентина, Корея, Норвегія, Нідерланди). Окрема капіталізація витрат на дослідження і на розробки (Великобританія, Канада, Данія, Ізраїль, Нігерія). Не виділяються (Китай, Ірландія). |

Галузеві і географічні розрізи (Segment Reporting) |

Збут, прибутки та активи у галузевому і географічному розрізі (Канада, Великобританія, Ізраїль, Італія, Сінгапур). Збут у галузевому і географічному розрізі (Франція, Німеччина, Бельгія, Нідерланди). Збут і прибуток у галузевому розрізі (Корея). Не виділяється (Індія, Індонезія, Норвегія, Швейцарія). |

Не експлуатаційна оренда |

Підлягає капіталізації (Бельгія, Гонконг, Ізраїль, США). Капіталізація можлива або допускається за певних умов (Данія, Швеція, Франція, Японія). Відноситься на витрати (Індія, Італія). |

Інші виплати пенсіонерам |

Додаються до нарахованих витрат (Індонезія, Нігерія, Великобританія, США). Сплачуються готівкою (Австралія, Німеччина, Гонконг, Японія). |

Пенсійні схеми Пенсійні схеми |

Визнаються не профінансовані зобов’язання (США, Мексика). Не профінансовані зобов’язання ігноруються (Канада, Німеччина, Нідерланди, Великобританія). Не встановлено (Гонконг, Нова Зеландія, Бельгія). |

РОЗДІЛ ІІІ. Пропозиції щодо удосконалення управлінського обліку

У західних країнах термін «управлінський облік» означає діяльність облікових працівників, яка, крім бухгалтерського обліку, включає елементи прогнозування, бюджетування, аналізу, контролю тощо.

Вітчизняні підприємства застосовують переважно німецьку організаційну концепцію контролінгу, що цілком закономірно, враховуючи схожі підходи до визначення бухгалтерського обліку в Німеччині та Україні. Водночас існують приклади успішного застосування американської концепції контролінгу.

Американська концепція контролінгу ширша, ніж німецька, і охоплює, крім управлінського, фінансовий облік і податки. Німецька концепція контролінгу адекватна концепції управлінського обліку. Поряд з тим, некомплексний характер застосування цих концепцій в Україні не дає можливості ефективно використовувати західний досвід як інструмент управління. Крім того, діючий план рахунків бухгалтерського обліку орієнтований насамперед на отримання інформації для складання фінансової звітності. Як наслідок, потреби керівництва в інформації для управління мають вторинний характер та підпорядковані методології фінансового обліку.

Зокрема, для ведення

бухгалтерського обліку й складання

зовнішньої фінансової звітності

Положенням (стандартом) бухгалтерського

обліку 16 «Витрати» передбачено комбінацію

калькулювання фактичних змінних витрат

і нормальних постійних витрат. За цих

умов застосування заздалегідь визначеної

ставки для розподілу

Утім, положення П(с)БО 16 стосується лише фінансового обліку, а підприємства в разі потреби можуть застосовувати інші методи обліку з метою управління.

При застосуванні методики трансфертного ціноутворення у вітчизняній практиці доречно використовувати:

- алгоритм прийняття рішення з урахуванням наявності зовнішнього постачальника, вільної потужності та співвідношення витрат і ринкової ціни;

- субрахунок 683 «Внутрішньогосподарські розрахунки» для відображення розрахунків між центрами відповідальності на основі трансфертних цін і запропонований субрахунок 795 «Результат внутрішніх операцій» - для відображення внутрішніх результатів за умов подвійного трансфертного ціноутворення.

Потребують подальшого дослідження і особливості застосування трансфертного ціноутворення в умовах різних галузей та стратегій. Ефективне використання методів управлінського обліку на українських підприємствах можливе лише в комплексі з іншими факторами, зокрема: стратегією, структурою, мотивацією, інформаційними технологіями тощо.

Традиційні методи бухгалтерського обліку в системі управлінського обліку використовуються не лише ретроспективно, а й перспективно, поєднують касовий облік та облік на основі нарахування, мають ширшу інваріантність та сферу практичного застосування. Крім того, в управлінському обліку використовується більший набір оцінок і звітів, ніж це передбачено законодавством або вимагається регулюючими органами.

Поряд з тим, спостерігається розширення методів, що використовуються в процесі перетворення облікової інформації для цілей управління.

Аналіз методів управлінського обліку дов змогу визначити релевантну оцінку прямих матеріальних витрат на виконання замовлення та систематизувати методи калькулювання релевантних грошових потоків для підготовки проектів управлінських рішень.

У сучасних умовах головним завданням управлінського обліку є інформаційне та методичне забезпечення процесу досягнення стратегічних цілей підприємства.

Отже, подальший розвиток методів управлінського обліку пов’язаний з розвитком стратегічного обліку, що зумовило дослідження ролі та місця останнього в системі менеджменту.

ВИСНОВКИ

Важливим об’єктом управлінського обліку є виявлення результатів, аналізуючи які встановлюють ефективність діяльності внутрішніх підрозділів. Метою управлінського обліку є забезпечення інформацією менеджерів, відповідальних за досягнення виробничих цілей. Інформація управлінського обліку не підлягає публікації і складає комерційну таємницю. Адміністрація самостійно встановлює склад і терміни представлення внутрішньої звітності. Управлінських облік спрямований на вибір оптимальних управлінських рішень. Він утворює єдину систему планування, обліку, аналізу, прогнозування витрат і доходів.

Процес прийняття управлінських рішень є особливим видом діяльності, що вимагають високої кваліфікації, практичного досвіду, розвиненою інтуїції, часто те саме що мистецтву. Багато рішень є унікальними, і процес їх вироблення не може бути визначений строгими правилами, конкретними кроками і чіткою послідовністю. Тим не менш, в аналізі процесу прийняття управлінських рішень можна виділити найбільш загальні певні етапи. На першому етапі виходячи з стоїть проблеми бухгалтер повинен визначити всі можливі напрямки дій, які допоможуть керівництву розв'язати цю проблему. Після визначення альтернатив бухгалтер з управлінського обліку готує повний аналіз по кожному обговорюваного варіанту, розраховуючи сумарні витрати, можливу економію ресурсів і фінансовий результат господарських операцій. Для кожного типу рішень необхідна різна інформація.

Коли вся інформація зібрана і представлена відповідним чином, керівництво може вибрати найкращий варіант дій. Після втілення в життя обраного рішення бухгалтер повинен проаналізувати ситуацію, що склалася і представити керівництву аналіз результатів впровадження. Якщо немає необхідності в подальших діях, процес управління завершується, в іншому випадку весь цикл відновлюється.

Як бачимо, на всіх етапах процесу прийняття управлінського рішення бухгалтер забезпечує керівництво необхідною інформацією. Для цих цілей повинні бути використані певні облікові процедури та систему спеціальної звітності. Так як керівництво очікує, що інформація буде точною, своєчасною, повністю охоплює проблему і представленої в хорошій зрозумілій формі, бухгалтер повинен звертати увагу не тільки на збір і обробку не

СПИСОК ВИКОИСТАНОЇ ЛІТЕРАТУРИ

http://kursmm.com.ua/8a1.htm

http://ua-referat.com/Управлінський_облік_4

http://pidruchniki.ws/15490828/buhgalterskiy_oblik_ta_audit/sistema_rahunkiv_upravlinskogo_obliku