44. Анализ прибыли от продаж

Выявление причин и их влияние на показатели прибыли – наиболее целесообразно проводить с использованием факторного анализа.

Суть факторного анализа в выявлении: на сколько каждый из следующих факторов повлиял на изменение прибыли в рублях: 1.выручка от продаж 2. цена 3. себестоимость 4. коммерческие и управленческие расходы 5. как, в общем, повлияли все эти факторы на прибыль от продаж

Факторный анализ – методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя. Существуют следующие типы факторного анализа: 1. Детерминированный (функциональный) – результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов. 2. Стохастический (корреляционный) – связь между результативным и факторными показателями является неполной или вероятностной. 3. Прямой (дедуктивный) – от общего к частному. 4. Обратный (индуктивный) – от частного к общему. 5. Одноступенчатый и многоступенчатый. 6.Статический и динамический. 7. Ретроспективный и перспективный.

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов. Методы детерминированного факторного анализа: Метод цепных подстановок; Метод абсолютных разниц; Метод относительных разниц; Интегральный метод; Метод логарифмирования. Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы, и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства. Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Методы стохастического факторного анализа:

- Способ парной корреляции; - Множественный корреляционный анализ; - Матричные модели; - Математическое программирование; - Метод исследования операций; - Теория игр. Необходимо также различать статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике. И, наконец, факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Величина прибыли от продаж формируется под воздействием следующих факторов:

1. Расчет влияния на прибыль изменений в объеме продукции (ΔР1) (собственно объема продукции, работ, услуг в оценке по плановой (базовой) себестоимости):

ΔP1 = P0 K1 – P0 = P0 * (K1 - 1),

где:

P0 - прибыль базисного года;

K1 - коэффициент роста объема реализации продукции;

K1 = S1 / S0 где:

S1 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0 - себестоимость базисного года (периода).

2. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (ΔР2):

ΔР2 = Р0 * (К2 – К1) ,где:

К2 - коэффициент роста объема реализации в оценке по отпускным ценам;

К2 = N1 / N0 ,

где: N1 - реализация в отчетном периоде по ценам базисного периода;

N0 - реализация в базисном периоде.

3. Динамика изменения уровня затрат на 1 руб. реализации:

∆P3 = - Qp1 * (S1 / Qp1 – S0 / Qp0),где:

Qp1 - фактический объем реализация в отчетном периоде по отпускным ценам.

44.Анализ рентабельности продаж

В системе показателей эффективности деятельности предприятий важнейшее место принадлежит рентабельности.

Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

Доходность, т.е. прибыльность предприятия, может быть оценена при помощи как абсолютных, так и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, т.е. в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов. Показатели рентабельности в гораздо меньшей мере находятся под влиянием инфляции, чем величины прибыли, поскольку они выражаются различными соотношениями прибыли и авансированных средств (капитала), либо прибыли и произведенных расходов (затрат).

При анализе рассчитанные показатели рентабельности следует сопоставить с плановыми, с соответствующими показателями предыдущих периодов, а также с данными других организаций.

Одним из наиболее распространенных показателей рентабельности является рентабельность продаж. Этот показатель определяется по такой формуле:

Прибыль от реализации продукции (работ, услуг) умножить на 100% делить на выручку от реализации продукции (работ, услуг).

Рентабельность продаж характеризует удельный вес прибыли в составе выручки от реализации продукции. Этот показатель называют также нормой прибыльности.

Если рентабельность продаж имеет тенденцию к понижению, то это свидетельствует о снижении конкурентоспособности продукции на рынке, так как говорит о сокращении спроса на продукцию.

Рассмотрим порядок факторного анализа показателя рентабельности продаж. Предполагая, что структура продукции осталась неизменной, определим влияние на рентабельность продаж двух факторов:

изменение цены на продукцию;

изменение себестоимости продукции.

Обозначим рентабельность продаж

базисного и отчетного периода

соответственно как ![]() и

и ![]() .

.

Тогда получим следующие формулы, выражающие рентабельность продаж:

![]() ,

,![]()

Представив прибыль как разность между выручкой от реализации продукции и ее себестоимостью, получили эти же формулы в преобразованном виде:

![]() ,

, ![]() ,

, ![]()

Условные обозначения:

,

,  -

прибыль от реализации продукции, работ,

услуг ( соответственно базисного и

отчетного периода);

-

прибыль от реализации продукции, работ,

услуг ( соответственно базисного и

отчетного периода); ,

,  —

реализация продукции (работ, услуг);

—

реализация продукции (работ, услуг); ,

,  -

себестоимость продукции (работ, услуг);

-

себестоимость продукции (работ, услуг);

∆К — изменение (приращение) рентабельности продаж за анализируемый период.

Пользуясь методом (способом) цепных подстановок, определим в обобщенном виде влияние первого фактора — изменения цены на продукцию — на показатель рентабельности продаж.

![]()

Затем исчислим влияние на рентабельность продаж второго фактора — изменения себестоимости продукции.

![]()

где ∆КN — изменение рентабельности за счет изменения цены на продукцию;

∆КS — изменение рентабельности за счет изменения себестоимости продукции. Общее влияние двух факторов (баланс факторов) равняется изменению рентабельности по сравнению с ее базисной величиной:

∆К = ∆КN + ∆КS,

Итак, повышение рентабельности продаж достигается повышением цен на реализуемую продукцию, а также снижением себестоимости реализуемой продукции. Если в структуре реализуемой продукции увеличивается удельный вес более рентабельных видов изделий, то это обстоятельство также повышает уровень рентабельности продаж.

Чтобы повысить уровень доходности продаж, организация должна ориентироваться на изменения конъюнктуры рынка, наблюдать за изменениями цен на продукцию, осуществлять постоянный контроль за уровнем затрат на производство и реализацию продукции, а также осуществлять гибкую и обоснованную ассортиментную политику в области выпуска и реализации продукции.

Рентабельность – относительная величина, выражающая прибыльность (доходность) предприятия. В отличие от прибыли, рентабельность характеризует эффективность финансовой деятельности организации, независимо от размеров и характера экономической деятельности. Данное качество придает рентабельности, с одной стороны, форму экономической категории, выражающей экономические отношения между экономическими субъектами по поводу результативности использования факторов капитала, а с другой - характер объекта и инструмента финансового менеджмента.

Анализ рентабельности продаж начинается с изучения ее фактического уровня за отчетный (анализируемый) период в сравнении с рентабельностью продаж за предыдущие годы, с данными бизнес-плана, с аналогичным показателем предприятий, выпускающих однородную с анализируемым предприятием продукцию, со средними значениями рентабельности продаж по данным видам деятельности, отраслям хозяйства в отечественной экономике и в других странах.

В экономической литературе рентабельность продаж предлагается рассчитывать, как отношение прибыли от реализации продукции или чистой прибыли к сумме полученной выручки. Этот показатель определяется как в целом по предприятию, так и по отдельным видам продукции:

Рпр = Ппр / Впр * 100%, Рпр.ч = ЧП / Впр * 100%

где Рпр – рентабельность продаж в целом по предприятию, рассчитанная по прибыли от продаж, %; Ппр – прибыль от продаж, тыс. рублей; Впр – выручка от продаж, тыс. рублей; Рпр.ч – рентабельность продаж в целом по предприятию, рассчитанная по чистой прибыли, %; ЧП – чистая прибыль, тыс. рублей.

А.Д. Шеремет для анализа рентабельности продаж предлагает использовать следующие коэффициенты:

Рентабельность продаж по прибыли от продажи: K1 = Ппр / Впр

Рентабельность продаж по бухгалтерской (до налогообложения) прибыли: K2 = Пбп / Впр

Рентабельность продаж по чистой прибыли: K3 = ЧП / Впр

где, Ппр - прибыль от продаж, Впр - выручка от продаж в отпускных ценах-нетто, Пбп - бухгалтерская прибыль, ЧП - чистая прибыль.

Если формулу Рпр = Ппр / Впр * 100% выразить не в процентах, а в копейках (в виде Рпр = Ппр / Впр), то в этом случае можно сделать вывод о результативности продаж, то есть сколько копеек прибыли от продаж получено с каждого рубля выручки от реализации продукции (выручки от продаж).

В случае если компания имеет достаточно развитую и обширную прочую деятельность, то чистая прибыль является результатом не только выручки от продаж, но и доходов от прочей деятельности. Следовательно, соотнесение чистой прибыли только с величиной выручки от продаж приводит к завышению истинного значения рентабельности, которую правильнее называть уже рентабельностью обычной деятельности. Рентабельность обычной деятельности можно определить по следующей формуле:

Роб.д = ЧП / (Впр + Дп) * 100%

где Роб.д – рентабельность обычной деятельности в целом по предприятию, %; Дп - доходы от прочей деятельности, тыс. рублей.

Для более подробного анализа рентабельности продаж необходимо провести факторный анализ рентабельности продаж, т.е. проанализировать какие факторы повлияли на уровень рентабельности продаж предприятия.

45. Анализ рентабельности собственного капитала

Рентабельность собственного капитала – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия. Рентабельность собственного капитала показывает сколько копеек прибыли принес каждый рубль, вложенный в собственный капитал.

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Для получения результата в виде процента, указанное отношение часто умножают на 100.

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным "Отчета о прибылях и убытках", собственный капитал – по данным пассива Баланса.

Чтобы рассчитать показатель за период, отличный от года, но получить сопоставимые годовые данные, используют формулу:

Рентабельность собственного капитала = Чистая прибыль/(Собственный капитал на начало периода + Собственный капитал на конец периода)/2)

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность продаж по чистой прибыли * Оборачиваемость активов * Финансовый левередж (коэф. Финансовой зависимости).

Нормальное значение

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

46. Анализ рентабельности вложений (активов)

Определение

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. В отличие от показателя "рентабельность собственного капитала", данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Расчет (формула)

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е сальдо баланса организации):

Рентабельность активов = Чистая прибыль / Активы

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Часто, чтобы получить более наглядное, процентное соотношение в формуле используют умножение на 100. В этом случае показатель также можно интерпретировать как "сколько копеек приносит каждый рубль, вложенный в активы организации".

Для более точных расчетов в качестве показателя "Активы" берется не значение на конкретную дату, а среднее арифметическое значение – активы на начало года плюс активы на конец года делят на 2.

Чистая прибыль организации берется по данным "Отчета о прибылях и убытках", активы – по данным Баланса.

Если расчет производят не за год, а за другой период, то для получения результата в сопоставимом с годовым виде используется формула (в частности, в программе "Ваш финансовый аналитик"):

Рентабельность активов = Выручка*(365/Кол-во дней в периоде)/(Активы на начало + Активы на конец)/2)

Нормальное значение

Рентабельность активов сильно зависит от отрасли, в которой работает предприятие. Для капиталоемких отраслей (таких, как например железнодорожный транспорт или электроэнергетика) этот показатель будет ниже. Для компаний сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше.

Факторный анализ:

Рентабельность активов = Прибыль до налогооблажения/выручка * Выручка/активы =Рентабельность продаж*Оборачиваемость активов

47.Методика анализа финансового и операционного левериджа(рычага)

Понятие «леверидж» происходит от английского «leverage - действие рычага», и означает соотношение одной величины к другой, при небольшом изменении которого сильно меняются связанные с ним показатели.

Наиболее распространены следующие виды левериджа:

Производственный (операционный) леверидж.

Финансовый леверидж.

Все компании в той или иной степени используют финансовый леверидж. Весь вопрос в том, каково разумное соотношение между собственным и заемным капиталом.

Коэффициент финансового левериджа (плечо финансового рычага) определяется как отношение заемного капитала к собственному капиталу. Правильнее всего рассчитывать его по рыночной оценке активов.

Рассчитывается также эффект финансового рычага:

ЭФР = (1 - Кн)*(ROA - Цзк) * ЗК/СК.

где ROA - рентабельность совокупного капитала до уплаты налогов (отношение валовой прибыли к средней стоимости активов), %;

СК - среднегодовая сумма собственного капитала;

Кн - коэффициент налогообложения, в виде десятичной дроби;

Цзк - средневзвешенная цена заемного капитала, %;

ЗК - среднегодовая сумма заемного капитала.

Формула расчета эффекта финансового рычага содержит три сомножителя:

(1 - Кн) — не зависит от предприятия.

(ROA - Цзк) — разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(ЗК/СК) — финансовый рычаг (ФР).

Можно записать формулу эффекта финансового рычага короче:

ЭФР = (1 - Кн) ? Д ? ФР.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Эффект финансового рычага возникает за счет разницы между рентабельностью активов и стоимостью заемных средств. Рекомендуемое значение ЭФР равняется 0.33 - 0.5.

Получаемый эффект от финансового левериджа заключается в том, что использование долговой нагрузки при прочих равных условиях приводит к тому, что рост прибыли корпорации до уплаты процентных платежей и налогов ведет к более сильному росту показателя прибыли на акцию.

Также рассчитывают эффект финансового рычага с учетом действия инфляции (долги и проценты по ним не индексируются). При увеличении уровня инфляции плата за пользование заемными средствами становится ниже (процентные ставки фиксированные) и результат от их использования выше. Однако, если процентные ставки высоки или невысока доходность активов - финансовый леверидж начинает работать против собственников.

Леверидж - весьма рискованное дело для тех предприятий, деятельность которых носит циклический характер. В результате несколько последовательных лет с низкими продажами могут привести предприятия, обремененные высоким левериджем, к банкротству.

Для более подробного анализа изменения значения коэффициента финансового левериджа и факторов повлиявших на это используют методику 5-и факторный анализ коэффициента финансового левериджа.

Таким образом, финансовый леверидж отражает степень зависимости предприятия от кредиторов, то есть величину риска потери платежеспособности. Кроме этого предприятие получает возможность воспользоваться «налоговым щитом», так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли, подлежащей налогообложению.

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Это соотношение постоянных и переменных расходов компании и влияние этого отношения на прибыль до вычета процентов и налогов (операционную прибыль). Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Ценовой операционный рычаг вычисляется по формуле:

Рц = В/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

где: В — выручка от продаж.

П — прибыль от продаж.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Рц — ценовой операционный рычаг.

Рн — натуральный операционный рычаг.

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

Операционный леверидж используется менеджерами для того, чтобы сбалансировать различные виды затрат и увеличить соответственно доход. Операционный леверидж дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат.

Положение о том, что постоянные издержки при изменении объема производства остаются неизменными, а переменные — линейно возрастают, позволяет значительно упростить анализ операционного рычага. Но известно, что реальные зависимости сложнее.

С ростом объема производства переменные издержки на единицу продукции могут как уменьшаться (использование прогрессивных технологических процессов, совершенствование организации производства и труда), так и увеличиваться (рост потерь в брак, снижение производительности труда и т.д.). Темпы роста выручки замедляются из-за снижения цен на товар по мере насыщения рынка.

Финансовый леверидж и операционный леверидж – близкие методы. Как и в случае операционного левериджа, финансовый леверидж повышает постоянные издержки в форме выплат высокого процента за кредит, но поскольку кредиторы не участвуют в распределении доходов компании, снижаются переменные издержки. Соответственно, возросший финансовый леверидж также оказывает двоякое воздействие: требуется больше операционного дохода для покрытия постоянных финансовых издержек, но когда достигается окупаемость затрат, прибыль начинает расти быстрей с ростом каждой единицы дополнительного операционного дохода.

Совместное влияние операционного и финансового рычагов известно как эффект общего рычага и представляет собой их произведение:

Общий рычаг = ОЛ х ФЛ

Этот показатель дает представление о том, как изменение продаж повлияет на изменение чистой прибыли и дохода на акцию предприятия. Другими словами, он позволит определить, на сколько процентов изменится чистая прибыль при изменении объема продаж на 1%.

Поэтому производственный и финансовый риски мультиплицируются и формируют совокупный риск предприятия.

Таким образом, как и финансовый, так и операционный леверидж, оба потенциально эффективные, могут оказаться очень опасными из-за рисков, которые они содержат в себе. Хитрость, а точнее умелое управление финансами, состоит в том, чтобы уравновесить эти два элемента.

48. Анализ уровня безубыточности производства

В современной экономике широко используется расчет точки безубыточности в различных модификациях. С его помощью можно определить риск инвестиционного проекта. Суть данного метода заключается в определении минимально допустимого (критического) уровня производства продукции (продаж, услуг), при котором предприятие будет являться безубыточным.

Для успешного ведения бизнеса необходимо точно знать, какой объем продукции требуется реализовать предприятию для покрытия всех затрат на ее производство. При меньшем объеме производства и продаж продукции предприятие будет в убытке, при большем – получит прибыль. Кроме того, чем ниже будет рассчитанный критический уровень производства, тем более устойчивым будет предприятие в условиях возможного сокращения рынков сбыта.

Точка безубыточности может быть определена графически и аналитически. При построении графиков по горизонтальной оси откладывают объем производства, по вертикальной – производственные затраты, причем отдельно постоянные и переменные, и доход.

Предполагается, что продажи происходят равномерно, цены на продукцию и сырье за рассматриваемый период времени не меняются; при изменении объема продаж переменные издержки в расчете на единицу продукции постоянны; постоянные издержки не меняются в указанном диапазоне объема продаж, весь объем произведенной продукции реализуется.

В результате построений получаются графики постоянных и переменных издержек, валовых издержек, выручки от реализации. Точка пересечения графиков выручки и валовых затрат будет являться точкой безубыточности.

Рассмотрим вариант аналитического расчета. Точка безубыточности является таким объемом производства продукции, при котором полученные доходы покрывают все затраты и расходы предприятия, но не дают прибыли, то есть прибыль равна нулю. Здесь так же, как и в графическом способе, при расчетах учтем, что вся произведенная продукция будет реализована, то есть объем производства соответствует объему продаж.

Выручка от реализации продукции вычисляется по формуле:

1) Вр = Ипост + Ипер + П, где:

Вр – выручка от реализации продукции;

Ипост – постоянные издержки;

Ипер – переменные издержки;

П – прибыль.

Значения выручки и издержек должны относиться к одному и тому же периоду времени – месяц, квартал, год. В результате расчетов мы получим значение точки безубыточности за тот же период времени.

При критическом объеме производства (продаж), т.е. в точке безубыточности, прибыль равна нулю, следовательно:

2) Вр = Ипост + Ипер

Учитывая, что выручка от реализации равна произведению объема продаж и цены продукции, и, поскольку нас интересует критический объем производства продукции, в расчетах будем использовать именно его, следовательно:

3) Вр = Тб * Ц, где:

Тб – точка безубыточности, или критический объем выпуска (реализации) продукции в натуральных единицах (в штуках);

Ц – цена единицы продукции.

Сумма переменных издержек будет равна произведению средних переменных издержек на единицу продукции и объема производства (реализации), который, как уже упоминалось, равен критическому объему. Формула 2) принимает вид:

4) Тб * Ц = Ипост + ИСпер * Тб, где:

ИСпер – средние переменные издержки на единицу продукции.

Отсюда можно выразить критический объем производства продукции, или точку безубыточности в натуральном выражении, или в единицах продукции:

5) Тб = Ипост / (Ц - ИСпер)

Точка безубыточности в денежных единицах (Тбд) может быть рассчитана по формуле:

6) Тбд = Вр * Ипост / (Вр - Ипер)

Одним из недостатков метода является отсутствие учета налоговых выплат. Взяв за основу расчет точки безубыточности, можно по аналогии вычислить объем производства для получения запланированной (целевой) прибыли.

Если предприятие не меняет объем производства (продаж), не расширяется и не сокращается, то низкая точка безубыточности будет критерием успешного функционирования предприятия. Если же при таких условиях происходит рост точки безубыточности, это будет сигналом ухудшения финансового положения предприятия.

Однако на практике условия функционирования предприятия могут изменяться, и рост точки безубыточности может быть вызван разными причинами. Например, расширение производства неизбежно приведет к росту издержек: возрастают затраты на обслуживание и ремонт оборудования, на аренду новых помещений, происходит увеличение числа работающего персонала и, следовательно, расходы на оплату труда, и т.д. Предприятие, в связи с увеличением объемов производства, будет иметь новую точку безубыточности, более высокую.

Существует пропорциональная зависимость между размером оборота компании и величиной ее точки безубыточности. Например, для мелкого торгового предприятия величина точки безубыточности может быть в сотни раз меньше, чем соответствующая величина для крупной торговой фирмы. Сравнить их устойчивость на рынке можно несколько иным способом.

Рассчитав точку безубыточности, можно определить запас устойчивости (запас прочности) предприятия – степень превышения объема производимой продукции над критическим объемом, или, другими словами, насколько далеко отстоит предприятие от точки безубыточности. Этот показатель демонстрирует жизнестойкость предприятия.

Расчет запаса прочности в денежных единицах:

7) ЗАПд = (Bр - Тбд ) / Bр * 100%

Расчет запаса прочности в натуральных единицах:

8) ЗАПн = (Рн - Тбн ) / Рн * 100%, где:

Рн – объем реализации продукции в натуральных величинах.

Запас прочности часто является более объективной характеристикой, чем точка безубыточности. Определив данный показатель, можно выяснить, насколько близко находится предприятие к границе, за которой будут убытки.

Чем выше значение запаса прочности, тем устойчивее предприятие к неблагоприятным изменениям на рынке. Значение запаса прочности позволяет достаточно объективно сравнивать предприятия разных масштабов и с разными объемами реализуемой продукции, а так же оценивать финансовое положение какого-либо одного предприятия в разные периоды времени.

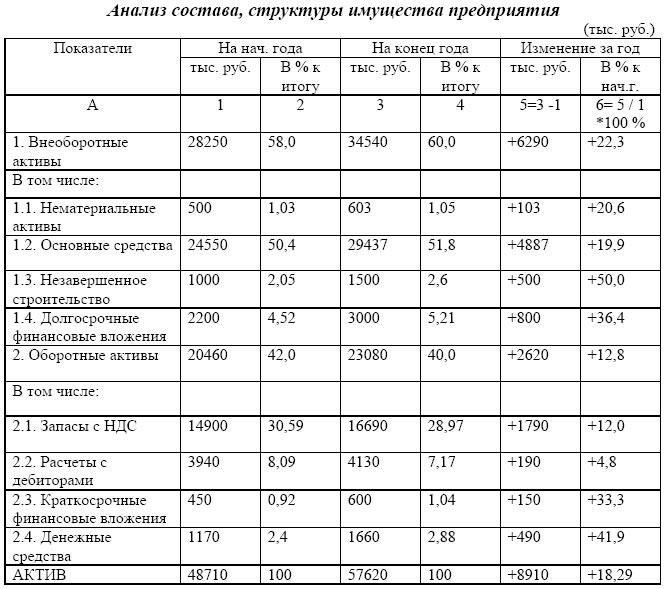

49. Оценка динамики состава и структуры имущества предприятия и источников его образования

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса с использованием методов горизонтального и вертикального анализа.

Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов.

Прирост актива указывает на расширение деятельности предприятия, но также может быть результатом влияния инфляции. Уменьшение актива свидетельствует о сокращении предприятием хозяйственного оборота и может быть следствием износа основных средств, или результатом снижения платежеспособного спроса на товары, работы и услуги предприятия и т.п.

Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов.

Структура имущества зависит от специфики деятельности предприятия. Например, промышленные предприятия машиностроения, приборостроения, судостроения, химической отрасли отличаются высоким уровнем фондоемкости, имеют в составе имущества до 70% основных фондов. Предприятия торговли, общественного питания, сервиса имеют иное структурное построение: на долю основных фондов приходится в среднем 20 – 30%, соответственно оборотные фонды составляют 70 – 80%. Поэтому оценка структуры имущества должна исходить из отраслевых и индивидуальных особенностей конкретного предприятия.

Для оценки динамики состава, структуры имущества по данным бухгалтерского баланса (приложение 1) составляется аналитическая таблица и делаются выводы об изменениях по каждой строке и их влиянии на финансовое состояние предприятия.

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

Источниками собственных средств предприятия являются: уставный капитал, добавочный капитал, резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль отчетного года и прошлых лет (III раздел пассива баланса). В составе собственных источников средств также отражается величина непокрытого убытка отчетного года или прошлых лет, сумма которого уменьшает общую величину собственного капитала предприятия.

В процессе анализа пассива баланса предприятия следует изучить изменения в его составе, структуре и дать им оценку.

Таблица 3

Анализ состава и структуры источников средств предприятия

-

Источники средств

На начало

На конец

Изменение за отчетный период (+,-)

Тыс.руб

В% к итогу

Тыс.руб

В% к итогу

Тыс.руб

В % к началу периода

1. Источники средств, всего, из них

1 351386

100,0

1 380878

100,0

29 492

2,2

1.1. Собственный капитал, всего, в том числе:

741 353

54,9

860 782

62,3

119 429

16,1

Уставный капитал

60

0,0

60

0,0

0

-

Добавочный капитал

260 648

19,3

261 407

18,9

759

0,3

Резервный капитал

367364

27,2

449067

32,5

81 703

22,2

Нераспределенная прибыль

113281

8,4

150248

10,9

36 967

32,6

1.2. Заемный капитал, всего, в том числе

610 033

45,1

520 096

37,7

-89 937

- 14,7

Долгосрочные обязательства

28200

2,1

29345

2,1

1 145

-

Краткосрочные кредиты и займы

449 390

33,3

208445

15,1

-240 945

- 53,6

Кредиторская задолженность

132 443

9,8

282306

20,4

149 863

113,2

Как видно из таблицы, возрастание стоимости имущества предприятия за отчетный период на 29 492 тыс. руб. (2,2%) обусловлено увеличением собственных средств на 119 429 тыс. руб. (16,1%).

Для более глубокого изучения источников средств предприятия можно рассмотреть подробнее наиболее значимые и весомые статьи, такие как например кредиторская задолженность или долгосрочные обязательства.

50. Анализ абсолютных показателей финансовой устойчивости

Одна из основных задач анализа финансового состояния — изучение показателей, характеризующих его финансовую устойчивость. Для нее свойственны превышение доходов над расходами, маневрирование свободными денежными средствами и эффективное их использование в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. Важно, чтобы состав и структура собственных и заемных источников средств отвечали стратегическим целям развития предприятия, т. к. недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств часто усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Таким образом, содержание финансовой устойчивости характеризуют эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относят прежде всего чистую (нераспределенную) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта. Она выражает способность фирмы выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных сделок платежного характера.

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используют как собственные оборотные средства, так и заемные источники (краткосрочные займы и кредиты). Изучая излишек или недостаток средств для формирования запасов, устанавливают абсолютные показатели финансовой устойчивости.

Для детального отражения разных видов источников (внутренних и внешних) в формировании запасов используют следующую систему показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

СОС = СК — ВОА,

где СОС — собственные оборотные средства на конец расчетного периода;СК — собственный капитал (итог раздела III баланса); ВОА — внеоборотные активы (итог раздела I баланса).

2. Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле:

СДИ = СК — ВОА + ДКЗ

или

СДИ = СОС + ДКЗ,

где ДКЗ — долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ)определяется как:

ОИЗ = СДИ + ККЗ,

где ККЗ — краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств:

∆СОС = СОС — З,

где ∆СОС — прирост (излишек) собственных оборотных средств; З — запасы (раздел II баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов ( ∆СДИ):

∆СДИ = СДИ — З.

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов ( ∆ОИЗ):

∆ОИЗ = ОИЗ — З.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель (М):

М = ( ∆СОС; ∆СДИ; ∆ОИЗ).

Эта модель выражает тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 1).

Таблица 1. Типы финансовой устойчивости предприятия

Тип финансовой устойчивости |

Трехмерная модель |

Источники финансирования запасов |

Краткая характеристика финансовой устойчивости |

1. Абсолютная финансовая устойчивость |

М = (1, 1, 1) |

Собственные оборотные средства (чистый оборотный капитал) |

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов (заимодавцев) |

2. Нормальная финансовая устойчивость |

М = (0, 1, 1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы |

Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

3. Неустойчивое финансовое состояние |

М = (0, 0, 1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы |

Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

4. Кризисное (критическое) финансовое состояние |

М = (0, 0, 0) |

— |

Предприятие полностью неплатежеспособно и находится на грани банкротства |

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

М1 = (1, 1, 1), т. е. ∆СОС > 0; ∆СДИ > 0; ∆ОИЗ > 0.

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить следующим образом:

М2 = (0, 1, 1), т. е. ∆СОС < 0; ∆СДИ > 0; ∆ОИЗ > 0.

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия перед контрагентами и государством.

Третий тип (неустойчивое финансовое состояние) устанавливают по формуле:

М3 = (0, 0, 1), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ > 0.

Четвертый тип (кризисное финансовое состояние) можно представить в следующем виде:

М4 = (0, 0, 0), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ < 0.

При последней ситуации предприятие полностью неплатежеспособно и находится на грани банкротства, т. к. основной элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

51. Анализ относительных показателей финансовой устойчивости

Одна из основных задач анализа финансового состояния — изучение показателей, характеризующих его финансовую устойчивость. Для нее свойственны превышение доходов над расходами, маневрирование свободными денежными средствами и эффективное их использование в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. Важно, чтобы состав и структура собственных и заемных источников средств отвечали стратегическим целям развития предприятия, т. к. недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств часто усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Таким образом, содержание финансовой устойчивости характеризуют эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относят прежде всего чистую (нераспределенную) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта. Она выражает способность фирмы выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных сделок платежного характера.

В отличие от абсолютных показателей относительные (финансовые коэффициенты) позволяют оценить финансовую устойчивость не только в рамках одной организации, но и сравнить ее с устойчивостью других организаций.

Наиболее часто рассчитываются следующие финансовые коэффициенты:

Коэффициент автономии

Кавт.=Источники собственных и приравненных к ним средствВылюта баланса

Норм. Значение >=0,5

Характеризует степень финансовой независимости организации и показывает долю собственного капитала в имуществе.

Коэффициент соотношения заемного и собственного капитала

Ксоотн=Источники заемных средствИсточники собственных и приравненных к ним средств

Норм. Значение <=1

Он дополняет коэффициент автономии и показывает сколько заемного капитала было привлечено на каждый рубль собственного, также характеризует степень независимости от привлеченных источников.

Коэффициент маневренности

Кман=наличие собственных оборотных средствисточники собственных и приравненных к ним средств

Норм. Значение >=0,5

Характеризует степень мобильности собственного капитала. Показывает долю собственного капитала, находящегося в мобильной форме.

Коэффициент обеспеченности запасов

Кобесп.=наличие собственных оборотных средствобщая величина запасов

Норм. Значение >= 0,6 – 0,8

Характеризует степень покрытия запасов собственным оборотным капиталом.

Коэффициент обеспеченности оборотных активов

Коб.об.А=наличие собственных оборотных активовоборотные активы

Норм. Значение >= 0,2

Показывает долю собственного капитала, вложенную в оборотные активы.

Анализ финансовых коэффициентов заключается в изучении уровня и динамики, а также в сравнении с оптимальными значениями.

52. Анализ платежеспособности организации и ликвидности ее баланса

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчета по кредиторской задолженности, требующей немедленного погашения.

Предприятие считается платежеспособным, если его активы больше, чем долгосрочные и краткосрочные обязательства.

Т.о. основными признаками платежеспособности являются:

1) Наличие в достаточном количестве средств на расчетном счете

2) Отсутствие просроченной кредиторской задолженности

Понятия ликвидности и платежеспособности тождественны друг другу, коэффициенты платежеспособности могут характеризовать финансовое состояние как устойчивое. Вместе с тем, оценка может быть ошибочной, если в активах значительный удельный вес приходится на просроченную дебиторскую задолженность или низколиквидные активы.

Коэффициенты ликвидности:

Коэффициент абсолютной ликвидности

Характеризует уровень оперативной платежеспособности организации и показывает какая часть краткосрочных обязательств может быть погашена за счет привлечения наиболее ликвидных активов (немедленно)

Кабс.ликв.=Ден. ср-ва+Фин.влож.(из 2-го раздела)краткоср-е обязат-ва

Краткоср. Обязат-ва = заемные ср-ва + кредит-я задолженность + прочие обязат-ва (все из 5-го раздела)

Оптим-е значение >=0,2

Коэффициент срочной ликвидности (коэффициент демобилизации активов)

Кср.ликв.=ден-е ср-ва+фин-е влож-я+дебит-я задолженность (2 раздел)краткосрочные обязат-ва

Если существует долгосрочная дебиторская задолженность, ее следует исключить из расчета.

Оптимальное значение >=0,7 – 0,8

При анализе этого коэффициента особое внимание уделяют его динамике или в сравнении с коэффициентом абсолютной ликвидности.

Т.е. если рост этого коэффициента обусловлен увеличением суммы дебиторской задолженности, то это говорит о том, что организация зависима от платежеспособности своих партнеров.

Коэффициент текущей ликвидности

Дает общую оценку платежеспособности организации и показывает сколько текущих активов приходится на 1 рубль текущих обязательств.

Смысл расчета данного показателя заключается в том, что организация погашает текущие краткосрочные обязательства за счет текущих активов.

Если текущие активы превышают текущие обязательства, то можно рассматривать организацию как успешно функционирующую.

Ктек.ликв.=Оборотные активыкраткосрочные обязательства

Оптим-е значение 1,5 – 2 (>=1)

(отрицательный вывод делается только если коэффициент ниже 1)

Рассчет трех коэффициентов неслучаен, например, для поставщика сырья и материалов наибольший интерес представляет коэффициент абсолютной ликвидности. Для банка, который кредитует данное предприятие – коэффициент срочной ликвидности. Для держателя акций – коэффициент текущей ликвидности.

При анализе коэффициентов ликвидности необходимо учитывать один общий недостаток – коэффициенты рассчитываются на определенную дату, т.е. они статические. Поэтому наиболее точный вывод можно сделать изучая динамику этих коэффициентов.

Анализ ликвидности баланса заключается в сравнении средств по активу сгруппированных по степени их ликвидности с обязательствами по пассиву, сгруппированными по срокам их погашения.

В составе активов и пассивов выделяют 4 группы:

Активы:

А1 – наиб. ликвидные активы = ден-е ср-ва + краткоср-е фин-е влож-я

А2 – быстрореализуемые активы = дебит-я задолженность + НДС + проч. Обор-е активы (долгосрочная дебиторская задолженность, если она есть, учитывается в группе А4)

А3 – медленно реализуемые активы = запасы + фин-е влож-я (из I-го раздела).

А4 – труднореализуемеые активы – внеобор-е активы – фин. Влож-я (из I-го раздела).

Пассивы:

П1 – наиболее срочные обязат-ва = кредит-я задолж-ть + прочие краткоср-е обязат-ва.

П2 – Краткосрочные обязательства = заемные средства (из V-го раздела)

П3 – долгосрочные обязательства = весь IV-ый раздел пассива

П4 – непогашаемые (постоянные) активы = раздел III + доходы будущих периодов + резервы предстоящих расходов (т.е. собственный капитал)

Баланс считается абсолютно ликвидным если выполняются неравенства:

А1>=П1; А2>=П2; А3>=П3; А4<=П4

Последнее неравенство отличается от остальных, т.к. собственный капитал должен быть больше внеоборотных активов, чтобы был собственный оборотный капитал. Это неравенство характеризует финансовую устойчивость.

53. Анализ состояния расчетов с дебиторами и кредиторами

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения организации необходимо:

• следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования;

• контролировать состояние расчетов по просроченным задолженностям;

• по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Анализ дебиторской и кредиторской задолженности проводится на основе данных внутреннего учета, бухгалтерского баланса и приложения к бухгалтерскому балансу.

Цель анализа дебиторской задолженности - выявление размеров и оценка динамики неоправданной задолженности, причин ее возникновения или роста.

Данный анализ начинается с оценки динамики объема дебиторской задолженности в целом и продолжается в разрезе отдельных статей, определяя долю дебиторской задолженности в оборотных активов, анализируя их структуру и удельный вес дебиторской задолженности, платежи по которой ожидаются в течение года.

Ухудшение состояния расчетов с покупателями и рост неоправданной здолженности подтверждается удлиннением среднего срока инкассирования дебиторской задолженности. Увеличение статей дебиторской задолженности может быть обусловлено:

• неосмотрительной кредитной политикой;

• наступлением неплатежеспособности некоторых потребителей;

• слишком выскими темпанми развития.

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами.

С целью определения конкретных причин образования сомнительной кредиторской задолженности проводится внутренний анализ сумм этой задолженности о дебиторам и срокам возникновения, основанный на оперативных данных бухгалтерского учета.

Дл оценки оборачиваемости дебиторской задолженности используем следующие показатели.

Вычислим среднюю оборачиваемость дебиторской задолженности в оборотах по формуле :

ОДЗ (в оборотах) = Выручка от продажи /Средняя дебиторская задолженность, (3.1)

где

ОДЗ – Оборачиваемость дебиторской задолженности;

Средняя дебиторская задолженность за период:

ДЗ= ДЗн.п.+ДЗк.п., (3.2)

где

ДЗ – Дебиторская задолженность;

ДЗ н.п. – Дебиторская задолженность на начало периода;

ДЗ к.п. – Дебиторская здолженность на конец периода.

Оборачиваемость дебиторской задолженности в днях, рассчитанная по формуле:

ОДЗ (в днях) = Средняя дебиторская задолженность*t /Выручка от продажи, (3.3)

Где t - отчетный период в днях

Для правильной корректировки уровня платежеспособности предприятия необходим анализ состояния дебиторской задолженности с разбивкой по срокам образования

Анализ состояния дебиторской задолженности

Показатель |

На начало |

На конец |

В том числе по срокам образования |

|

|||

|

|

|

до 1 мес. |

от 1 до 3 мес. |

от 3 до 6 мес. |

от 6 до 12 мес |

|

Расчеты с покупа-телями, заказч. |

10503 |

14148 |

1600 |

6400 |

1800 |

250 |

|

Авансы выданные |

6960 |

2874 |

1600 |

0 |

0 |

50 |

|

Прочие дебиторы |

4 |

72 |

3900 |

1460 |

2000 |

0 |

|

Всего д/задолж-ть |

17467 |

17094 |

7100 |

7694 |

2000 |

300 |

|

В % к общей сумме д/задолж-ти |

- |

100 |

41,5 |

45,1 |

11,7 |

1,75 |

|

Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы: характер деятельности предприятия; условия расчетов с дебиторами (поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот); состояние запасов (у предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности исследуемого предприятия); состояние дебиторской задолженности - наличие или отсутствие в ее составе просроченных и безнадежных долгов.

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности. Заемные средства данного предприятия подразделяются на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, направляются на приобретение активов длительного использования, а текущие пассивы являются источником формирования оборотных средств.

Анализ оборачиваемости кредиторской задолженности

Показатели |

За соотв. период пред. года |

Отч. пер-д 2008 |

Изм., темп прироста, % |

Отч. пер-д 2009 |

Изм., темп прироста, % |

Отч. пер-д 2010 |

Изм., темп прироста, % |

1.Обор-сть, раз |

1,5 |

2,6 |

1,1 173,3 |

2,9 |

0,3 111,5 |

2,7 |

-0,2 -93,1 |

2.Период использования, дней |

173 |

176 |

3 101,7 |

134 |

-42 -76,1 |

158 |

24 117,9 |

3.Доля в объеме заемных средств, % |

47,6 |

13,5 |

-34,1 -28,3 |

17,2 |

3,7 127,4 |

13,6 |

-3,6 -79 |

4.Отнош. сред.величина к выручке от реализации, % |

68,1 |

37,8 |

-30,2 -55,5 |

34,3 |

-3,4 -90,7 |

36,5 |

2,1 106,4 |

54. Анализ деловой и рыночной активности организации

Анализ и оценка деловой активности осуществляется на качественном и количественном уровнях. Анализ на качественном уровне предполагает оценку деятельности предприятия по неформальным критериям: широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей, долгосрочных договоров купли-продажи, имидж, торговая марка и пр. Данные критерии целесообразно сопоставлять с аналогичными параметрами других хозяйствующих субъектов, действующих в данной отрасли или сфере бизнеса. Количественные критерии деловой активности характеризуются системой абсолютных и относительных показателей. Среди абсолютных показателей необходимо выделить объём реализованной продукции, товаров, работ, услуг, прибыль, величину авансируемого капитала, оборотных средств, денежных потоков и др. Целесообразно сравнивать эти параметры в динамике за ряд периодов (месяцев, кварталов, лет).

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости.

Коэффициенты оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота капитала, то есть скорость превращения его в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала предприятия. Для этого рассчитываются показатели оборачиваемости, дающие наиболее обобщенное представление о хозяйственной активности.

Коэффициент общей оборачиваемости активов показывает, сколько раз за период совершается полный цикл производства и обращения, приносящий соответствующий доход. Рассчитывается путем деления объема чистой выручки от реализации на среднюю за период величину стоимости активов.

Для оценки деловой активности используется «золотое правило экономики», в соответствии, с которым является оптимальным следующее соотношение темповых показателей:

ТРБ > ТQP > ТB > 100%,

где ТРБ - темпы роста балансовой прибыли,

ТQP - темпы роста объема реализации,

ТB - темпы роста суммы активов (основного и оборотного капитала) предприятия.

Соблюдение «золотого правила» означает:

во-первых, прибыль увеличивается более высокими темпами, чем объем продаж продукции, что свидетельствует об относительном снижении издержек производства и обращения;

во-вторых, объем продаж возрастает более высокими темпами, чем активы (капитал) предприятия, то есть ресурсы предприятия используются более эффективно;

наконец, в-третьих, экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

Второе направление оценки деловой активности - анализ и сравнение эффективности использования ресурсов коммерческой организации. Известно множество показателей, применяемых в ходе такого анализа. Обычно логика обособления подобных показателей такова. Любое предприятие имеет три вида основных ресурсов: материальные, трудовые и финансовые. В данном случае под материальными ресурсами чаще всего понимают материально-техническую базу предприятия, причем для финансового менеджера интерес представляет, прежде всего, не их состав и структура, рассматриваемые с позиции технологического процесса (это сфера интересов линейных руководителей и менеджеров по производству), но величина финансовых вложений в эти активы.

Этот коэффициент имеет очевидную экономическую интерпретацию, показывая, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства. При прочих равных условиях рост показателя в динамике рассматривается как благоприятная тенденция.

Для оценки эффективности использования ресурсов предприятия применяются различные показатели, характеризующие интенсивность использования всех ресурсов (ресурсоотдачу) и их видов: основных, нематериальных и оборотных активов.

Ресурсоотдача показывает объем выручки от реализации продукции (работ, услуг), приходящийся на рубль средств, вложенных в деятельность предприятия. В мировой практике этот показатель получил название коэффициента оборачиваемости вложенного капитала. Его формула такова:

f = Qр / B (1),

где f — ресурсоотдача;

Qp – объём реализации, В - среднегодовая сумма всех средств.

При анализе динамики этого показателя выявляется тенденция его изменения. Тенденция в сторону роста ресурсоотдачи свидетельствует о повышении эффективности использования экономического потенциала. Эффективность использования основных фондов измеряется показателями фондоотдачи и фондоёмкости. Фондоотдача основных фондов устанавливается отношением объема выручки от реализации продукции (работ, услуг) к среднегодовой стоимости основных фондов. Фондоемкость продукции есть величина, обратная фондоотдаче. Она характеризует стоимость основных средств (в копейках), приходящаяся на один рубль выручки от реализации продукции (работ, услуг).

Показатель фондоотдачи тесно связан с производительностью и фондовооруженностью труда. Взаимосвязь между этими показателями можно выразить следующими формулами:

WR = Qp /R (2),

где WR — средняя выработка продукции на 1 работника, руб.;

Qp — объем реализации продукции, тыс. руб.;

R — среднесписочная численность работников, чел;

Ф = F/R (3),

где Ф — фондовооруженность труда, руб.;

F — среднегодовая стоимость основных фондов, тыс. руб;

F = Qp /F = (Qp /R) : (F/R) = WR : Ф (4)

Таким образом, основным условием роста фондоотдачи является превышение роста производительности труда над темпами роста его фондовооруженности.

Из всего вышесказанного можно сделать вывод:

анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости, так как скорость оборота средств характеризует деловую активность предприятия.

Продолжительность одного оборота в днях можно рассчитать следующим образом:

^ Продолжительность одного оборота (в днях) = Длительность анализируемого периода (в днях) / Коэффициент оборачиваемости активов (в оборотах) 3

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

В ходе анализа решаются следующие задачи:

изучение и оценка тенденции изменения показателей деловой активности;

исследование влияния основных факторов, обусловивших изменение показателей деловой активности и расчет величины их конкретного влияния;

обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов.

Показатели рыночной активности Наиболее распространенными из них являются: 1. Стоимость акции — отношение суммы проданных акций к общему количеству акций, находящихся на руках у акционеров: Акционерный капитал / Количество проданных акций. Этот показатель позволяет определить продажную цену акции. 2. Доход на акцию — отношение чистой прибыли к общему количеству акций, находящихся на руках у акционеров: Чистая прибыль / Количество проданных акций. Полученный в результате коэффициент дает представление о величине чистой прибыли, приходящейся на одну акцию. 3. Дивиденд на акцию — отношение объявленных дивидендов к общему количеству акций, находящихся на руках у акционеров: Сумма объявленных дивидендов / Количество проданных акций. Этот коэффициент является одним из наиболее важных для акционеров, так как показывает уровень их дохода. 4. Цена / доход на акцию — отношение продажной рыночной цены акции к доходу на акцию: Рыночная цена акции / Доход на одну акцию. Помимо акционеров этот показатель представляет значительный интерес для менеджеров. Он показывает, сколько согласны платить инвесторы за единицу прибыли на акцию. 5. Дивиденд / прибыль — отношение суммы выплаченных дивидендов к величине чистой прибыли: Сумма объявленных дивидендов / Чистая прибыль. Высокие значения коэффициентов означают выгодное помещение акционерами средств и хорошие возможности привлечения акционерного капитала

55.Методика экспресс-анализа по данным бухгалтерской отчетности

Экспресс-анализ представляет собой способ диагностики экономического состояния объектов хозяйствования на основе финансовой отчетности и расчетов показателей по алгоритмам их взаимосвязей с использованием компьютерных информационных технологий.

Цель экспресс-анализа - оᴨȇративная обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта по основным аналитическим показателям и методикам их расчета.

Задача экспресс-анализа – подготовка заключения о финансовой состоятельности и экономической эффективности хозяйственной деятельности.

Последовательность экспресс-анализа такова:

1.предварительное ознакомление с бухгалтерской документацией, проверка правильности и обоснованности;

2.ознакомление с итоговым заключением аудиторской проверки;

3.определение проблемных объектов, преднамеренных ошибок в бухгалтерской отчетности;

4.отслеживание состояния данных объектов за определенный период времени;

5.ознакомление с системой ключевых индикаторов оценки финансового состояния предприятия (4 группы индикаторов: индикаторы прибыльности, деловой активности, рыночной устойчивости и ликвидности, инновационной активности);

6.ознакомление с аналитической отчетностью об объемах прибыли и убытков;

7.итоговая оценка финансовой и хозяйственной деятельности предприятия;

8.выводы.

Экспресс-анализ дает общее представление о деятельности организации и позволяет оᴨȇративно оценивать экономическое положение ее через основные экономические показатели.

Методика проводимого экспресс-анализа, чаще всего, состоит из следующих положений:

-определение степени платежеспособности организации,

-определение структуры имущества предприятия, объем вкладываемых инвестиций,

-анализ оборачиваемости оборотных средств,

-определение степени эффективности управления активами предприятия.

Оценка финансового положения включает в себя анализ ликвидности и финансовой устойчивости. Значения коэффициентов ликвидности помогают проанализировать способность предприятия оплатить свои краткосрочные обязательства в течение отчетного ᴨȇриода. Повышение значений этих коэффициентов свидетельствуют об улучшении ситуации на предприятии в отношении ликвидности.

Устойчивость финансового положения предприятия в значительной стеᴨȇни зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов и их структура претерᴨȇвают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях можно получить с помощью вертикального и горизонтального анализа отчетности.

В таблице вертикального анализа приводится структурное представление баланса по номенклатуре его статей.

В таблице горизонтального анализа приводятся абсолютные показатели за прошлый и отчетный ᴨȇриоды; дополненные темпами роста и отклонениями.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной ᴨȇрсᴨȇктивы. Она связана с общей финансовой структурой предприятия, стеᴨȇнью его зависимости от внешних кредиторов и инвесторов. Коэффициент соотношения заемных и собственных средств характеризует сколько заемных средств приходится на один рубль собственного капитала. Ели значение показателя за отчетный ᴨȇриод существенно увеличивается, то это указывает на полную зависимость от внешних кредиторов и ухудшение финансовой устойчивости предприятия с позиций долгосрочной ᴨȇрсᴨȇктивы.

Расчет фондоотдачи свидетельствует о повышении эффективности использования основных фондов. Значительное уменьшение оборачиваемости активов свидетельствует об уменьшении вовлекаемых средств в оборот.

Коэффициенты рентабельности характеризуют относительную доходность или прибыльность измеряемую в процентах к затратам средств или имущества. Экономическая интерпретация рентабельности собственного и авансированного капитала - сколько рублей прибыли приходится на один рубль авансированного или собственного капитала. Снижение рентабельности свидетельствует о снижении эффективности основной деятельности.

Экспресс-анализ также может включать комплексные аналитические расчеты в динамике за несколько отчетных ᴨȇриодов, что дает возможность оценить темпы изменения показателей и в последующем сформировать плановые и прогнозные показатели на основе метода пропорциональных зависимостей.

Экономический потенциал организации характеризуют такие показатели бухгалтерской отчетности, как остаточная стоимость нематериальных активов и основных средств, валюты баланса, величина выручки и прибыли, состав оборотных активов.

Финансовое положение организации характеризуется в экспресс-анализе источниками собственных средств, доходами и расходами, расчетами по налогам и сборам; выручкой из прибыли, НДС и т.д.

«Больные» статьи возможно найти в отчетности: штрафы и ᴨȇни, недостачи, потери и порча активов, непокрытый убыток прошлых лет и отчетного года, просроченная кредиторская и дебиторская задолженности, непогашенные в срок ссуды и займы, просроченные векселя и другие.

Важнейшим элементом экономического анализа является сопоставление темпов роста отдельных показателей организации между собой. В соответствии с «золотым правилом» экономики темпы роста прибыли должны быть выше, чем темпы прирост выручки, темп прироста выручки должны превышать темп прироста валюты баланса, темп прироста валюты баланса должен превышать темп инфляции.

Организация экспресс-анализа во времени и пространства тесно взаимосвязаны с решением аналитических вопросов при формировании учетной политики и отчетности, на основании котоҏыҳ организуются информационная база экспресс-анализа. Проведение аналитической работы, в том числе экспресс-анализа осуществляется в определенной последовательности:

-подготовка источников информации (информационной базы) - определение содержания и достоверности данных;

-формирование аналитических таблиц, диаграмм и графиков на основании причинных связей и зависимостей, алгоритмов расчета экономических показателей;

-проведение расчетов, формирование результатов и выводов анализа;

-оценка тенденций, разработка направлений и мероприятий по улучшению финансово-хозяйственной деятельности организации.

Благодаря экспресс-анализу, можно оценить масштабы экономического потенциала организации (средства, возможности, которые могут быть реализованы в целях развития предприятия), т.е. определить значение таких показателей, как остаточная стоимость нематериальных активов и основных средств, объем выручки и чистой прибыли, количественный и качественный состав оборотных активов.

56. Методы комплексной оценки деятельности организации(без формул)

Комплексный экономический анализ – это всеобъемлющий, всесторонний анализ хозяйственной деятельности организации. В основе которого лежит методология экономического анализа.

Этап 1 предварительный обзор обобщающих показателей.

Этап 2 углубленный анализ показателя.

1)анализ организационно-технического уровня и других условий производства.

2)анализ и оценка эффективности использования производственных средств.

3)анализ и оценка эффективности оборотных средств.

4)анализ использования труда и з/п.

5)анализ продажи продукции.

6)анализ себестоимости продукции.

7)анализ величины структуры авансированного капитала.

8)анализ прибыли и рентабельности продукции.

9)анализ капиталоотдачи (деловой активности).

10) анализ рентабельности производственных активов.

11)анализ фин. состояния и платежеспособности.

Этап 3 обобщающая комплексная оценка эффективности хозяйственной деятельности. Комплексный анализ охватывает все стороны деятельности предприятия и его подразделения. В их взаимосвязи, т.е. все стадии подготовки производства и все этапы процесса производства и обращения продукции. Для исчисления достигнутого уровня комплексных результатов фин. хозяйственной деятельности организации, используется система показателей оценки эффективности (интенсификация) использования производственно-финансовых ресурсов, однако расходование ресурсов и как со стороны интенсивности, и так со стороны экстенсивности. Для этих целей рассчитываются коэффициенты роста (снижения) показателей избранных для расчетов комплексных оценок. Система показателей оценки производственно-хозяйственной деятельности в коммерческих организациях проводится с помощью следующих показателей: 1.количественные показатели. 2.темп роста численности работников t1 3.темп роста основных средств t2 4.темп роста материальных расходов t3 5.темп роста активов t4 6.темп роста капитала t5 7.темп роста з/п t6 8.темп роста прибыли t7. Комплексная оценка использования всего ресурсного производственно-финансового потенциала Kj рассчитывается методами: 1. метод сумм коэффициентов

2. метод среднеарифметического

3. метод среднеарифметической взвешенной с учетом значимости каждого показателя в долях (d)

4. метод суммы мест, т.е. суммируются места, достигнутые в организациях по различным показателям избранных экспертами. Чем меньше получилась сумма мест в организации, тем выше ее место в рейтинге организаций.

5.метод относительной экономии

где R- кол-во сотрудников, t – изменение величины темпа роста

6. метод расстояний для исчисления рейтинговой оценки различных объектов анализа, которая рассчитывается по формуле:

Kj – комплексная оценка результатов деятельности каждого подразделения

КЗ – коэффициент значимости каждого из избранных показателей для расчета оценок

tij – коэффициент роста (снижения) показателей, избранных для расчета комплексных оценок результатов деятельности соответствующих подразделений

tmax – максимальное значение любого i-го показателя у соответствующего подразделения

7. среднегеометрическое

2.Факторных анализ рентабельности активов. Моделирование исходной кратной модели Дюпона. Методы расчета влияния факторов.

3.Рассчитать точку безубыточности.

57. Анализ движения денежных средств организации

Денежные средства - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Основными задачами анализа денежных средств являются:

оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

контроль за использованием денежных средств строго по целевому назначению;

контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

диагностика состояния абсолютной ликвидности предприятия;

прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), отчет о движении денежных средств (ф.№4)

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Логика анализа движения денежных средств достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств.

Анализ движения денежных средств прямым и косвенным методом.

· прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

· косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

· текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

· инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

· финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Необходимые данные берется из форм бухгалтерской отчетности: «Бухгалтерского баланса» и «Отчета о движении денежных средств.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности активов.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

· изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

· неденежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

· иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

58. Анализ устойчивости экономического роста

Деловая активность акционерных предприятий характеризуется в мировой практике степенью устойчивости экономического развития или роста.

Устойчивость экономического роста позволяет предположить, что предприятию не грозит банкротство. Вполне очевидно, что неустойчивое развитие предполагает вероятность банкротства. Поэтому перед руководством предприятия и менеджерами стоит очень серьезная задача — обеспечить устойчивые темпы его экономического развития.

Каковы же методы поддержания устойчивых темпов роста?