Сущность инноваций и инновационной активности организации. Источники информации анализа инновационной деятельности

Инновации представляют собой изменения функционирования организации как системы, вызванные необходимостью достижения ее стратегических целей в условиях меняющейся внешней среды. В наиболее общем виде инновации можно охарактеризовать как внедрение новшеств в производственную, заготовительно-сбытовую, маркетинговую, инвестиционную и финансовую деятельность организации.

Обобщая применительно к коммерческой организации понятия сущности инновации и определения, данные отечественными и зарубежными учеными экономистами, можно заключить, что инновации – это качественные изменения видов, форм и методов хозяйственной деятельности, обусловленные внешними причинами и внутренними возможностями и направленные на повышение эффективности достижения целей организации.

Для коммерческой организации инновации выступают в виде изменений в ассортименте продукции (товаров, услуг), в структуре рынков сбыта, в применяемых технологиях и в составе активной части основных фондов, в организации труда и управления, в методах стимулирования продаж и в системах снабжения и сбыта.

Инновационные процессы охватывают, как правило, все стороны деятельности организации, затрагивая как текущую, так и инвестиционную, и финансовую деятельность. Учитывая комплексный характер инновационной деятельности, анализ должен охватывать все стороны и аспекты внедрения и функционирования новшеств.

Для целей экономического анализа используется ряд классификаций инноваций:

по виду объектов инновационной деятельности различают инновации продукты и инновации-процессы. Кроме того, могут быть также отдельно выделены рыночные (маркетинговые) инновации, заключающиеся в освоении новых рынков (сегментов рынка);

по роли в реализации стратегических целей организации различают улучшающие и стратегические инновации. Стратегические инновации создают новые направления деятельности или обеспечивают успешное функционирование существующих направлений в долгосрочном периоде, улучшающие инновации проводятся в рамках развития и совершенствования этих направлений;

по значению для развития предприятия выделяют опережающие и последующие инновации. Опережающие инновации могут не являться уникальными для данной отрасли, однако должны создавать предпосылки для успешного ведения финансово-хозяйственной деятельности с учетом ожидаемых в будущем изменений внешних условий. Последующие инновации проводятся как реакция на фактическое изменение внешней среды;

по срокам реализации мероприятий: краткосрочные, среднесрочные, долгосрочные и инновации с неограниченным временным горизонтом;

по степени охвата деятельности организации: локальные и комплексные инновации. Комплексные инновации затрагивают сразу несколько направлений деятельности (сочетают внедрение новых продуктов и новых процессов и т.п.);

по роли в процессе производства: основные и дополняющие инновации;

по значению для данного направления деятельности: базисные (фундаментальные), модифицирующие и псевдоинновации.

Одно из основных понятий анализа нововведений – жизненный цикл инноваций. Он включает следующие основные этапы:

инвестиционный этап;

этап подъема;

этап роста;

этап зрелости;

этап спада;

этап реинвестирования;

этап повторного роста.

На практике наиболее распространены следующие варианты организации инновационной деятельности:

инновационные процессы сосредоточены в пределах одной организации. В данном случае все этапы жизненного цикла инноваций, начиная с момента разработки и заканчивая заменой новшества и ликвидацией вложений, проводятся последовательно на одном предприятии или внутри тесно связанной группы;

выделены фазы исследований и разработок. Создание новшества как законченного продукта интеллектуального труда производится специализированной организацией (например, научно-исследовательским институтом) или компанией, продающей затем данный продукт или права на его использование (лицензию на запатентованное изобретение и т.п.) В этом случае возникает рыночная оценка новшества – важный показатель для анализа инноваций;

выделены фазы исследований и начального продвижения продуктов. Такая схема характерна для венчурных и инжиниринговых компаний в малом инновационном бизнесе, начинающих с доработки не готовой к коммерческому использованию идеи новшества и выводящих его на рынок. В момент окупаемости вложений и быстрого роста курса акций права на их использование продаются обычно вместе с компанией.

Под инновационным процессом понимается фактически осуществление полного жизненного цикла инноваций. Инновационная деятельность – это вся деятельность в рамках инновационного процесса, а также маркетинговые исследования рынков сбыта, информационное обеспечение инновационных процессов и т.п.

Анализ инноваций может и должен быть выделен в качестве самостоятельного элемента в системе комплексного экономического анализа. При этом, хотя предварительный, текущий и последующий анализ инноваций разделены между соответствующими этапами принятия и реализации управленческих решений, подсистема анализа инноваций занимает определенное место по отношению к системам стратегического анализа и планирования. Именно стратегический анализ выявляет потребность в нововведениях для решения как долгосрочных, так и текущих задач.

Система комплексного экономического анализа инноваций может включать следующие блоки:

Предварительный анализ инновационных позиций и потенциала организации;

Анализ и оценка стратегии организации;

Анализ производственных ресурсов, продаж и источников финансирования;

Перспективный анализ вариантов развития организации и определение потребности в инновациях;

Определение потребности в инвестициях, анализ альтернатив инвестирования;

Анализ затрат на НИОКР и на приобретение нематериальных активов;

Текущий анализ затрат на приобретение и создание объектов основных средств;

Анализ доходов, расходов и финансовых результатов организации;

Анализ денежных потоков и оценка стоимости фирмы;

Ретроспективный анализ инноваций и оценка достижения стратегических целей.

Проведение анализа и оценки инноваций и инновационной деятельности опирается на многочисленные источники экономической информации.

Информационная база анализа нововведений формируется в соответствии с целями и задачами анализа, объединяя данные внешних и внутренних источников, причем благодаря стратегической направленности инноваций и отсутствию у организации прошлого опты подобной деятельности для принятия управленческих решений информация внешних источников оказывается преобладающей как по объему, так и по значению.

Источники информационной базы анализа инноваций включают:

внешние и внутренние (по отношению к организации);

первичные и вторичные (по целям первоначального сбора информации);

(условно-) постоянные и динамические (переменные) – в зависимости от периодичности изменения и скорости устаревания информации;

по принадлежности источников:

данные нормативных актов;

данные стандартов и правил;

методические рекомендации и указания, утвержденные государственными органами;

общеэкономическая информация;

маркетинговая информация;

финансовая информация;

данные бухгалтерского, управленческого и налогового учета;

отраслевые и внутрифирменные нормы и нормативы;

техническая и технологическая информация;

информация организационно-правового характера;

патентно-лицензионная информация и другие данные, касающиеся создания и использования объектов интеллектуальной собственности;

данные НИОКР, отчетов исследовательских и конструкторских подразделений, результаты испытаний опытных образцов;

данные бизнес-планов и отчетов об их выполнении, оперативно-производственного и статистического учета;

показатели стратегического планирования;

прочая информация.

Система показателей оценки инновационной деятельности

Основная задача анализа инноваций заключается в расчете критерия оценки нововведений, то есть экономического показателя (группы показателей), значение которого позволяет принимать решение о привлекательности данного новшества для компании и при необходимости сравнивать между собой альтернативные варианты инноваций.

В системе анализа инноваций выделяются четыре группы показателей.

К первой из них относятся критерии обобщающей (интегральной) оценки нововведений, подразделяемые в свою очередь, на дисконтные, традиционные и рейтинговые.

Во вторую группу входят финансовые коэффициенты оценки ликвидности, финансовой устойчивости и структуры капитала. Они относятся к частным оценочным показателям, поскольку характеризуют лишь одну из сторон инновационной деятельности хозяйствующего субъекта.

Таким образом, показатели первой группы должны давать оценку эффективности с учетом предпочтений ликвидности и ограничений финансирования. Указанным требованиям отвечает NPV и другие дисконтные показатели (IRR, MIRR, PI, DPP), поскольку возрастание финансовых рисков вследствие изменения структуры капитала и активов влияет на ставку дисконтирования и через нее – на оценку инноваций. Традиционные критерии интегральной оценки нововведений также способны учитывать финансовые риски, например, посредством нормирования предельных сроков окупаемости или установления соответствующего нормативного коэффициента окупаемости капиталовложений (ЕН).

Отдельное место занимают рейтинговые показатели комплексной оценки, под которыми в данном контексте понимаются усредняющие оценочные критерии, формируемые на основе набора частных экономических показателей. Рейтинговые оценки принципиально обладают более широкой областью применения, чем дисконтные и традиционные критерии. Однако построить адекватные рейтинговые оценки довольно сложно, поэтому в большинстве случаев дисконтные показатели предпочтительнее.

Третью группу аналитических показателей образуют частные критерии оценки эффективности инноваций, такие как, коэффициенты рентабельности, оборачиваемости, ресурсоемкости, использования фондов времени и т.д. Задача применения данных показателей состоит в оценке отдельных сторон процесса нововведения, а также обеспечении факторного анализа и выявлении причин отклонений итоговых (обобщающих) показателей. В количественном плане указанная группа содержит наибольшее количество показателей, однако их роль в процессе анализа, как правило, ограничивается вспомогательными функциями.

Четвертую основную группу аналитических индикаторов формируют показатели оценки рисков инноваций. Их можно подразделить на подгруппы показателей, образованных на основе дисперсии или среднеквадратического отклонения, бета-коэффициентов, а также аналитических коэффициентов оценки риска. Показатели оценки риска занимают промежуточное место между частными и обобщающими критериями.

Специальные показатели оценки инновационной деятельности включают: инновационный потенциал, инновационный климат и инновационную позицию организации.

Инновационный потенциал организации – это мера ее готовности выполнить задачи, обеспечивающие достижение поставленной инновационной цели, то есть мера готовности к реализации инновационного проекта или программы инновационных преобразований и внедрения инновации.

Инновационный климат – это состояние внешней среды организации, соответствующее или противодействующее достижению инновационной цели.

Инновационная позиция организации определяется при совместном рассмотрении внутренней и внешней среды, то есть инновационного потенциала и инновационного климата.

3. Диагностика инновационного потенциала организации

Через развитие потенциала идет развитие организации и ее подразделений, а также всех элементов производственно-хозяйственной системы. Развитие организации рассматривается как реакция на изменения внешней среды и потому носит стратегический характер. От состояния инновационного потенциала зависят выбор и реализация инновационной стратегии, и поэтому его оценка представляет собой необходимую текущую операцию.

Инновационный потенциал организации - это мера ее готовности выполнить задачи, обеспечивающие достижение поставленной инновационной цели, т. е. мера готовности к реализации инновационного проекта или программы инновационных преобразований и внедрения инновации.

Внутренняя среда организации построена из элементов, образующих ее производственно-хозяйственную систему. Элементы сгруппированы в следующие блоки:

*продуктовый (проектный) блок - направления деятельности организации и их результаты в виде продуктов и услуг (проекты и программы);

*функциональный блок (блок производственных функций и деловых процессов) -- оператор преобразования ресурсов и управления в продукты и услуги в процессе трудовой деятельности сотрудников организации на всех стадиях жизненного цикла изделий;

*ресурсный блок -- комплекс материально-технических, трудовых, информационных, финансовых и других ресурсов предприятия;

*организационный блок -- организационная структура, технология процессов по всем функциям и проектам, организационная культура;

*блок управления -- общее руководство организации, система управления и стиль управления.

Оценка инновационного потенциала производится по схеме: ресурс (Р) -- функция (Ф) -- проект (П). Под проектом или программой имеются в виду выпуск и реализация нового продукта (услуги), направление деятельности. Задачи оценки инновационного потенциала организации могут быть поставлены в двух плоскостях:

¦ частная оценка готовности организации к реализации одного нового проекта;

¦ интегральная оценка текущего состояния организации относительно всех или группы уже реализуемых продуктов.

Потребности практики выдвигают необходимость в двух схемах анализа внутренней среды и оценки инновационного потенциала: детального и диагностического.

Детальный анализ внутренней среды и оценки инновационного потенциала организации проводится в основном на стадии обоснования инновации и подготовки проекта ее реализации и внедрения. При большой трудоемкости он дает системную и полезную информацию.

Схема оценки инновационного потенциала организации при детальном анализе внутренней среды такова:

*дается описание системной нормативной модели состояния инновационного потенциала организации (его внутренней среды), т. е. четко устанавливаются те качественные и количественные требования к состоянию потенциала по всем блокам, компонентам блоков и параметров, которые обеспечивают достижение уже данной инновационной цели и ее подцелей (по дереву цели);

*устанавливается фактическое состояние инновационного потенциала по всем блокам, компонентам и параметрам;

*анализируется рассогласование нормативных и фактических значений параметров потенциала организации; выделяются сильные (с запасом или точно соответствующие нормативной модели) и слабые (значительно или незначительно несоответствующие нормативной модели) стороны потенциала;

*составляется примерный перечень работ по инновационному преобразованию организации (усилению сильных сторон).

Ограничение в сроках, отсутствие специалистов, способных проводить системный анализ, отсутствие или недоступность информации об организации (особенно при анализе инновационного потенциала конкурентов) заставляют использовать диагностические подходы к оценке инновационного потенциала организации.

Диагностический подход реализуется в анализе и диагностике состояния организации по ограниченному и доступному как для внутренних, так и для внешних аналитиков кругу параметров.

Обязательные условия качественного проведения диагностики анализа:

* должны использоваться знания системной модели и в целом системного анализа исследуемого объекта;

*необходимо знать взаимосвязь диагностических параметров с другими важными параметрами системы, чтобы по состоянию какого-либо одного диагностического параметра оценить состояние либо всей системы, либо ее части;

*информация о значениях отработанных диагностических параметров должна быть достоверной, так как при ограничении параметров возникает риск потерь из-за неточно определенного диагноза состояния системы.

Если в качестве диагностируемого элемента (блока) системы выступает элемент «кадры» в инновационной организации, то по состоянию этого элемента можно диагностировать состояние системы инноватора в целом. Диагностическими параметрами, характеризующими внешние проявления, будут входные и выходные (относительно системы «инноватор») параметры. Это внешние параметры. Входные: численность специалистов, имеющих ученую степень, расходы на заработную плату и т.п. Выходные: продолжительность выполненных работ, конкурентоспособность, качество продукции, услуг, проектов; затраты на выполнение работ; увольнения и перемещения сотрудников; объем выполненных работ и т. п. В качестве диагностических параметров служат также интегральные показатели эффективности использования ресурсов (интегральные не в смысле обобщения частных параметров, а в смысле эффективности: отношение входных параметров к выходным, т. е. отношение используемых ресурсов к полученным результатам). Например, производительность труда, рентабельность продукции. Если входные и выходные параметры -- это абсолютные показатели, то интегральные -- относительные.

Диагностические параметры могут быть локальными (частными), указывающими на один дефект системы (характеристика внутреннего состояния системы, выражаемая структурным параметром), и комплексными (общими, обобщенными), указывающими на ряд дефектов, недостатков (структурных параметров), на ряд элементов, подсистем фирмы.

Диагностические параметры могут быть также зависимыми, когда для выявления дефекта внутреннего состояния системы требуется несколько диагностических параметров, и независимыми, когда достаточно одного диагностического параметра.

Внутреннее состояние системы описывается структурными параметрами (не следует отождествлять с параметрами организационной структуры фирмы). В свою очередь, структурные параметры делятся на ресурсные и функциональные. Ресурсные структурные параметры характеризуют износ (физический и моральный), материально-технических, информационных, финансовых и организационных средств (технологии, методов, организационной структуры). Функциональные структурные параметры характеризуют рациональность, эффективность функционирования системы по отношению к использованию ресурсов и организационного потенциала, управляющему воздействию.

В части элемента «кадры» ресурсными параметрами будут: конкурентоспособность, сотрудничество, лояльность по отношению к фирме, навыки и опыт, средний возраст коллектива и т. п. Функциональные параметры: уровень профессионально-квалификационного разделения труда, специализации и совмещения, кооперации; учет личностных характеристик сотрудников и руководителей и др.

Проведение диагностического анализа требует определенных навыков и информационной базы. Схема диагностического анализа и оценки инновационного потенциала организации такова:

*ведение каталога управляющих воздействий;

*ведение каталога состояния внешней среды в статике;

*ведение каталога диагностических параметров, характеризующих внешние воздействия на организацию;

*ведение каталога структурных параметров, характеризующих внутреннее состояние организации;

*установление взаимосвязи структурных и диагностических параметров организации;

*мониторинг диагностических параметров и обработка статистических данных;

*оценка структурных параметров;

*оценка состояния частных параметров и определение интегральной оценки потенциала организации.

Для решения аналитических задач с использованием оценки инновационного потенциала разрабатываются специальные вопросники и анкеты различной степени детализации параметров.

В первую очередь предлагается использовать более общие анкеты блоковых оценок в которых эксперты проставляют свои оценки по пятибалльной шкале:

¦5 -- очень хорошее состояние, совершенно удовлетворяющее нормативной модели достижения инновационной цели, - классифицируется как очень сильная сторона инновационного потенциала;

4 -- хорошее состояние, удовлетворяющее нормативной модели, не требует изменения -- сильная сторона;

3 -- среднее состояние, требует некоторых ограниченных изменений, чтобы довести до требований нормативной модели;

2 -- плохое состояние, требует серьезных изменений -- классифицируется как слабая сторона инновационного потенциала;

1 -- очень плохое состояние, требует радикальных преобразований -- очень слабая сторона. Оценку осуществляет экспертная группа из специалистов организации численностью не

5. Анализ эффективности инновационной деятельности

Жизненный путь новшества может развиваться по одному из трех путей: накопление в организации, превращение в организации в инновацию, продажа как товара.

Эффективность деятельности организации выражается через экономические и финансовые показатели. В условиях рыночной экономики не может быть унифицированной системы показателей. Каждый инвестор самостоятельно определяет эту систему исходя из особенностей инновационного проекта, профессионализма специалистов и менеджеров и других факторов.

К системе показателей предъявляются следующие требования:

показатели должны охватывать процессы на всех стадиях жизненного цикла товара

показатели должны формироваться на перспективу, минимум на 3-5 лет, на основе ретроспективного анализа деятельности организации

показатели должны опираться на данные по конкурентоспособности конкретных товаров на конкретных рынках за конкретный период

важнейшие показатели должны быть выражены абсолютными, относительными и удельными величинами

показатели должны быть состыкованы со всеми разделами плана организации

показатели должны отражать все аспекты финансовой деятельности организации

проектирование окончательных показателей должно осуществляться на основе многовариантных расчетов, с определением степени риска и устойчивости финансовой деятельности, с использованием достаточного и качественного объема информации, характеризующей технические, организационные, экологические, экономические и социальные аспекты деятельности организации.

Одним из основных показателей эффективности и стабильности функционирования организации является ее устойчивость.

Внедрение новшеств может дать четыре вида эффекта: экономический, научно-технический, социальный и экологический.

За счет получения экономического эффекта в форме прибыли инновационная организация осуществляет комплексное развитие и повышение благосостояния сотрудников.

Остальные виды эффекта несут в себе потенциальный экономический эффект. Т.е., экономический эффект разработки, внедрения у себя (превращения в инновацию) или продажи новшеств может быть потенциальным или фактическим (реальным, коммерческим), а научно-технический, социальный и экологический эффекты могут иметь форму только потенциального экономического эффекта. По сути, если принимать в расчет только конечные результаты внедрения или продажи новшеств, то любой вид инновационной деятельности можно оценить в стоимостном выражении. Критериями конечной оценки здесь являются: время получения фактического экономического эффекта и степень неопределенности его получения (или уровень риска вложения инвестиций в инновации).

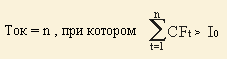

В настоящее время в соответствиями с рекомендациями ЮНИДО (Организация Объединенных Наций по промышленному развитию) в зарубежной практике применяются следующие показатели оценки эффективности инновационной деятельности: чистый дисконтированный доход, внутренняя норма прибыли или коэффициент дисконтирования, простая норма прибыли, простая норма прибыли на акционерный капитал, коэффициент финансовой автономности проекта, коэффициент текущей ликвидности, срок окупаемости инвестиций в инновационный проект. В качестве интегрального показателя, характеризующего эффективность инновационной деятельности организации, может быть использован коэффициент результативности работы:

-

r =

R c

где Rc – суммарные затраты по законченным работам, принятым (рекомендованным) для освоения в серийном производстве

Q – фактические затраты на НИОКР за i-год

N – число лет анализируемого периода

H1 – незавершенное производство на начало анализируемого периода в стоимостном выражении

H2 – это же на конец анализируемого периода.

N N

Q i - (H2 – H1)

i=1 i=1

Рисунок: Система показателей эффективности инновационной деятельности

Прибыль организации от инновационной деятельности (при соблюдении законодательства)

|

|

|||||||

|

|

|||||||

Экономический эффект от осуществления инноваций в организации

|

|

Экономический эффект от продажи новшеств собственной разработки и покупных |

|

|||||

|

|

|||||||

Экономический эффект |

|

Научно-технический эффект |

|

Социальный эффект |

|

Экологический эффект |

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

Организация анализа эффективности инновационной деятельности

Цель анализа (аудита) эффективности инновационной деятельности организации – изучение ее механизма и определение отдачи вложенных инвестиций. Из этой цели вытекают следующие задачи:

анализ обоснованности идеи и структуры проблемы

анализ рациональности структуры организации

анализ профессионализма руководителя организации, руководителей инновационных проектов, их команд

анализ правовой обоснованности проектов и государственной поддержки инновационной деятельности

анализ финансового и материально-технического обеспечения организации

анализ качества нормативно-методического обеспечения организации

анализ качества информационного обеспечения организации

анализ совокупности примененных при проектировании научных подходов и современных методов менеджмента

анализ использования конкурентных преимуществ организации

анализ структуры портфеля новшеств и инноваций

анализ качества экспертизы инновационных проектов

анализ качества расчетов показателей эффективности инновационной деятельности организации

анализ системы мотивации и ответственности в ходе осуществления инновационной деятельности.

Основные этапы анализа эффективности инновационной деятельности:

выявление проблемы, формулирование целей и задач анализа

формирование временной творческой группе для проведения анализа

разработка проекта программы анализа

подготовка и издание приказа по организации о целях, группе, ее правах и обязанностях, программе анализа

выбор методов выполнения работ

сбор и обработка необходимой информации, документов и т.д.

проведение анализа по перечисленным выше задачам и системе показателей

подготовка, согласование и утверждение отчета о проделанной работе

принятие мер по результатам анализа.

6. Предмет, задачи и этапы маркетингового анализа

Маркетинговый анализ является составной частью системы маркетинговых исследований и представляет собой оценку, объяснение, моделирование, прогноз процессов, явлений товарного рынка и собственной инновационной и торгово-сбытовой деятельности фирмы с помощью сбора, регистрации, обработки и анализа данных по вопросам, относящимся к рынку товаров, работ, услуг, а также статистических, эконометрических и других методов исследования для принятия эффективных маркетинговых решений.

Объектом маркетингового анализа являются отдельные предприятия, индивидуумы, а также совокупность каждого из них или отрасль хозяйства в целом.

Предметом маркетингового анализа является деятельность фирмы, процессы и явления, имеющие место на рынке, рассматриваемые на какой-то момент времени, а также в динамике.

В маркетинговом анализе можно выделить два главных направления, связанных между собой и частично переходящих друга в друга, оперативный и стратегический анализ.

На оперативном уровне анализ начинается с конъюнктурных оценок состояния рынка:

сбалансированности;

масштаба, пропорциональности развития и емкости рынка;

тенденций развития;

устойчивости развития;

цикличности развития.

На стратегическом уровне осуществляется более глубокий анализ рынка, охватывающий довольно длительный период, достаточный для выявления основных закономерностей и перспективных прогнозов. В рамках стратегического анализа выделяются следующие самостоятельные направления анализа:

анализ макросреды маркетинга фирмы;

анализ и моделирование покупательского поведения на рынке, изучение мнений, предпочтений потребителей и прогноз покупательского спроса;

анализ потенциала собственной фирмы;

конкурентный анализ.

Стратегический анализ товарного рынка фирмы выявляет комплекс взаимосвязей фирмы с окружающей средой, в частности, дает оценку реакции рынка на маркетинговые мероприятия фирмы. В стратегический анализ деятельности производственной фирмы входит изучение инновационных процессов, качества и конкурентоспособности товара.

Разработка стратегии маркетинга базируется на оценках и выводах, полученных в ходе анализа.

Основными задачами маркетингового анализа являются:

изучение платежеспособного спроса на продукцию, рынков ее сбыта и обоснование плана производства и реализации продукции соответствующего объема и ассортимента;

анализ факторов, формирующих эластичность спроса на продукцию, и оценка степени риска невостребованной продукции;

оценка конкурентоспособности продукции и изыскание резервов повышения ее уровня;

разработка стратегии, тактики, методов и средств формирования спроса и стимулирования сбыта продукции;

оценка эффективности производства и сбыта продукции.

Этапы процесса маркетингового анализа

Любой анализ, в том числе и маркетинговый, имеет две ступени:

первая констатационные оценки состояния и развития рынка и самой фирмы;

вторая, более сложная, объяснение сложившейся ситуации, выявление и моделирование причинно-следственных связей, научное прогнозирование дальнейшего развития.

Результаты маркетингового анализа могут быть представлены в виде:

текстовой формы: точные количественные характеристики и упрощенные качественные оценки. Это может быть аналитический отчет (пояснительная записка), справка, заключение;

бестекстовой формы: различного рода схемы, диаграммы, графики;

статистических и эконометрических моделей.

К маркетинговому анализу предъявляются жесткие требования:

анализ должен проводиться в сжатые сроки;

анализ должен быть достоверным;

анализ должен быть достаточно полным;

анализ не должен быть абстрактным, поскольку он всегда служит обеспечением той или иной маркетинговой операции.

выводы должны быть четкими и недвусмысленными, обязательно сопровождаться практическими рекомендациями.

Результаты итогового анализа и разработанные на их основе мероприятия целесообразно обсуждать на собраниях коллектива предприятия и его подразделений. Практическую реализацию они получают после принятия соответствующих управленческих решений и действий.

Важнейшими направлениями маркетингового анализа являются: анализ конъюнктуры рынка, анализ ценовой политики предприятия, определение рыночного потенциала предприятия и тенденций развития конъюнктурообразующих факторов, анализ конкуренции, оценка эффективности рекламы и др.

Как показала практика, маркетинговый анализ является одним из исключительно действенных методов самоанализа и самоконтроля за результатами хозяйственной деятельности предприятий и управления маркетингом.

7.Система показателей сбалансированности рынка

К числу наиболее важных задач, которые призвана решать статистика рынка, относится изучение рыночной конъюнктуры. Причем эта задача является актуальной как на макро-, так и на микроуровне. Ни одна фирма, крупная или малая, занимающаяся куплей-продажей товаров, не сумеет успешно функционировать без оценки положения на рынке. Любое долгосрочное или оперативное маркетинговое решение принимается на базе конъюнктурных оценок.

Термин конъюнктура происходит от латинского слова conjungo-соединяю, связываю.

Конъюнктура рынка, или рыночная конъюнктура - это конкретная экономическая ситуация, сложившаяся на рынке на данный момент или ограниченный отрезок времени.

Понятие рыночной ситуации включает:

*степень сбалансированности рынка (соотношение спроса и предложения);

*сформировавшиеся, наметившиеся или изменившиеся тенденции его развития;

*уровень устойчивости или колеблемости его основных параметров;

*масштабы рыночных операций и степень деловой активности;

*уровень коммерческого (рыночного) риска;

*сила и размах конкурентной борьбы;

*положение рынка в определенной точке экономического или сезонного цикла.

Главная цель изучения конъюнктуры рынка - определить характер и степень его сбалансированности, прежде всего соотношения спроса и предложения. Суть действия рыночного механизма проявляется в стремлении спроса и предложения к равновесию. Однако этот процесс, имеющий стохастический характер, происходит под постоянным воздействием множества противоречивых факторов, что и обусловливает наличие постоянных колебаний и отклонений от основной тенденции развития рынка.

Система показателей конъюнктуры рынка

Для реализации поставленных перед изучением конъюнктуры рынка задач строится соответствующая система показателей, характеризующих ее проявления:

Предложение товаров (продуктов и услуг): в целом и в распределении по отдельным товарам, продавцам (производителям, торговым посредникам и другим участникам рыночного процесса), регионам характеризуют показатели:

1.1. объем, структура и динамика предложения;

1.2. производственный и сырьевой потенциал предложения;

1.3. эластичность предложения.

Покупательский спрос на товары (продукты и услуги): в целом и в распределении по: отдельным товарам, покупателям (массовым и личным потребителям), регионам характеризуют показатели:

2.1. спрос в дифференциации по следующим признакам: степени удовлетворения, вектору изменения, формам образования, покупательским намерениям, состоянию рынка и месту покупки;

2.2. потребительский потенциал (в целом и по отдельным товарам и услугам).: емкость рынка средств производства, емкость рынка предметов потребления и емкость рынка услуг;

2.3. эластичность спроса.

Пропорциональность рынка характеризуют показатели:

3.1. соотношение спроса и предложения;

3.2. соотношение рынков средств производства, потребительских продуктов и услуг;

3.3. товарная структура товарооборота (продажи, услуг):

3.4. раздел (доля) рынка между производителями, оптовыми и розничными продавцами;

3.5. структура продавцов по формам собственности;

3.6. структура покупателей (оптовых - по формам собственности, розничных - по социально-демографическим и другим потребительским признакам);

3.7. региональная структура рынка.

Тенденция развития рынка характеризуют показатели:

4.1. темпы роста, векторы и параметры трендов продажи, цен и товарных запасов, инвестиций и прибыли.

Колеблемость, устойчивость и цикличность рынка характеризуют показатели:

5.1. коэффициенты вариации продажи, цен и товарных запасов во времени и в пространстве (экономическом и географическом);

5.2. параметры моделей сезонности развития и цикличности развития рынка.

Региональные различия состояния и развития рынка характеризуют показатели:

6.1. региональная вариация соотношения спроса и предложения и других пропорций рынка;

6.2. региональная вариация уровня спроса (в расчете на душу населения)

6.3. региональная вариация темпов динамики основных параметров развития рынка.

Деловая активность характеризуется показателями:

7.1. портфель заказов, его состав, заполненность и динамика;

7.2. число, размер, частота и динамика сделок;

7.3. степень загруженности производственных (торговых) мощностей.

Коммерческий (рыночный) риск оценивается показателями:

8.1. инвестиционный риск;

8.2. риск принятия маркетинговых решений;

8.3. риск случайных рыночных колебаний.

Масштаб (размер) рынка, уровень монополизации и конкуренции характеризуют показатели:

9.1. число фирм, выступающих на рынке каждого товара, их распределение по формам собственности, организационным формам и специализации;

9.2. общий объем реализации товаров (продуктов и услуг) на рынке и распределение фирм по размеру (объему сбыта и продажи);

9.3. уровень приватизации: число и доля приватизированных предприятий, их организационные формы, их доля в общем объеме рынка;

9.4. раздел рынка (группировка фирм по доле, занятой ими в общем объеме сбыта и продажи);

9.5. доля малых, средних и крупных фирм в общем объеме рынка.

Данная система показателей включает в себя не только специфические показатели конъюнктуры, но и ряд показателей статистики рынка из других блоков. Хотелось бы еще раз подчеркнуть связь или корреспонденцию конъюнктурных показателей с характеристиками маркетингового исследования. Особенностью показателей конъюнктуры является использование в их качестве параметров статистических моделей, отражающих тенденции и цикличность рынка. Далее будут рассмотрены подходы к оценке основных показателей конъюнктуры рынка.

8.Анализ эффективности маркетинговой деятельности

Эффективность маркетинговых решений, которые представляют собой сложную систему, определяется качеством и количеством маркетинговой информации, которая собирается, обрабатывается и анализируется в ходе проведения маркетинговых исследований.

Поток информации, поступающий к специалистам по маркетинговому анализу, помогает им в его проведении, планировании, претворении в жизнь и контроле за исполнением маркетинговых мероприятий. Обратный поток в сторону рынка состоит из принятых управленческих решений и прочих коммуникаций.

Предприятие, которое заказало проведение маркетингового исследования или проводит его самостоятельно, должно получить информацию относительно того, что продавать и кому, а также о том, как продавать и как стимулировать продажи. Если предприятие подходит к сбору маркетинговой информации как к редкому событию, которое необходимо только тогда, когда нужно получить данные по конкретному вопросу, можно столкнуться с рядом проблем. Например, может возникнуть ситуация, когда:

результаты предыдущих исследований хранятся в неудобном для использования виде;

незаметны изменения в окружающей среде и действиях конкурентов;

проводится несистематизированный сбор информации;

возникают задержки при необходимости проведения нового исследования;

по ряду временных периодов отсутствуют данные, необходимые для анализа;

маркетинговые планы и решения анализируются неэффективно;

действия представляют собой лишь реакцию, а не предвидение и пр.

Информацию собирают и анализируют с помощью вспомогательных систем, которые в совокупности своей и составляют систему маркетинговой информации.

Система маркетинговой информации – это постоянно действующая система взаимосвязи людей, оборудования и методических приемов, предназначенная для сбора, классификации, анализа, оценки и распространения актуальной, своевременной и точной информации, используемой с целью совершенствования планирования, претворения в жизнь и контроля за исполнением маркетинговых мероприятий.

Система информационного обеспечения маркетингового анализа состоит из внутренней, внешней информации и информации маркетинговых исследований. На практике эти разделы рассматривают как самостоятельные информационные системы. Рассмотрим более подробно три вспомогательные системы, составляющие систему информационного обеспечения маркетингового анализа.

Система внутренней информации данные о работе предприятия в форме бухгалтерской и статистической отчетности, оперативной и текущей производственной и научно-технической информации.

У любой фирмы существует внутренняя отчетность, отражающая показатели текущего сбыта, суммы издержек, объемы материальных запасов, движение денежной наличности, данные о дебиторской и кредиторской задолженности, а применение компьютерных технологий позволяет фирмам создать необходимые системы внутренней отчетности, способные обеспечить информационное обслуживание всех своих подразделений. Собранная внутренняя информация облегчает принятие основных маркетинговых решений.

Система внешней информации объединяет сведения о состоянии внешней среды предприятия, рынка и его инфраструктуры, поведении покупателей и поставщиков, действиях конкурентов, мерах государственного регулирования рыночных механизмов и др. Эти данные сосредоточены в публикуемых периодических и специальных изданиях, статистических сборниках, конъюнктурных обзорах коммерческих исследовательских организаций. Они собираются также специалистами по маркетингу во время выставок и конференций, проведения переговоров и деловых встреч.

Система информации маркетинговых исследований является результатом исследования конкретных направлений маркетинговой деятельности, к которым обычно относят анализ параметров рынка и его освоения конкурентами, изучение тенденции деловой активности партнеров, политики цен и способов продвижения товаров, реакции на новые товары, а также кратко- и долгосрочное прогнозирование объемов реализации товаров.

Многие крупные компании имеют собственные отделы маркетинговых исследований. В таком отделе может быть от одного до нескольких десятков сотрудников. Управляющий службой маркетинговых исследований обычно подчиняется вице-президенту по маркетингу и выполняет функции руководителя исследований, администратора, консультанта и защитника интересов фирмы. Среди сотрудников отдела разработчики планов исследований, статистики, социологи, психологи, специалисты по моделированию.

Хорошо организованные фирмы принимают дополнительные меры, чтобы повысить качество и увеличить количество собираемой текущей маркетинговой информации.

Во-первых, они обучают и поощряют своих продавцов фиксировать происходящие события и сообщать о них. Торговые агенты находятся в исключительно выгодном положении для сбора сведений, которых не возможно получить никакими другими методами.

Во-вторых, фирма поощряет дистрибьюторов, розничных торговцев и прочих своих союзников передавать ей важные сведения. В некоторых фирмах специально назначают специалистов, ответственных за сбор внешней текущей маркетинговой информации. В частности, фирмы высылают на места «мнимых покупателей», которые следят за персоналом розницы.

В-третьих, ряд фирм имеют специальные отделы по сбору и распространению текущей маркетинговой информации. Сотрудники этих отделов просматривают наиболее важные издания в поисках актуальных новостей и рассылают управляющим по маркетингу специально подготовленные информационные бюллетени. В этих отделах ведут досье интересующих фирму сведений. Сотрудники отделов помогают управляющим в оценке вновь поступающей информации. Подобные службы позволяют резко повысить качество информации, поступающей к управляющим по маркетингу.

В-четвертых, фирма покупает сведения у сторонних поставщиков внешней текущей информации. Например, для получения подборок рекламы конкурентов, сведений об их затратах на рекламу и наборе используемых ими средств рекламы прибегают к платным услугам рекламных агентств. Так, определенные ситуации управляющим по маркетингу нужно изучать подробно. Вот несколько примеров:

Колледж Ростовского государственного экономического университета «РИНХ» (г. Ростов-на-Дону) стремится заполучить в студенты выпускников средних школ с успеваемостью выше среднего уровня. Руководству колледжа нужно знать, какой процент аудитории целевого рынка слышал о колледже Ростовского государственного экономического университета «РИНХ», что именно они знают, каким образом узнали о колледже и как они к нему относятся. Эта информация помогла бы колледжу усовершенствовать программу своих коммуникаций.

Газета «Вечерний Ростов» хотела бы больше узнать об уровне доходов, образования и образе жизни нынешних читателей своей газеты, об их читательских предпочтениях, а также об их отношении к ряду возможных изменений в издании.

В подобных ситуациях руководители и специалисты по маркетинговому анализу не могут ждать поступления информации по частям. Каждая из них требует проведения формального исследования. А поскольку у руководителей предприятия нет, как правило, ни времени, ни умения для получения такой информации собственными силами, проведение формального маркетингового исследования можно заказать несколькими способами, например, обратиться с просьбой спланировать и провести такое исследование к студентам или преподавателям местных вузов, а может, и нанять для этого специализированную организацию.

Таким образом, маркетинговые исследования могут проводиться собственной специализированной службой предприятия или соответствующими коммерческими организациями, специализирующимися на оказании услуг в области маркетинговых исследований.

Необходимость использования в маркетинговом анализе разнообразной и большой по объему информации требует системного подхода к организации ее получения, обработки, анализа, хранения и предоставления. Наибольший эффект достигается при использовании современной техники. В настоящем имеются абсолютно новые разработки в области маркетинговой информации, одной из таких является программа «Маркетинг-аналитик».

9. Методика SWOT-анализа деятельности организации

Содержание, цель и задачи SWOT-анализа

В последнее время в России среди ученых-экономистов, а также и среди практиков (экономистов, непосредственно использующих различные методы анализа деятельности предприятий) возрос интерес к новым методам анализа, в частности к SWOT-анализу.

SWOT-анализ называется так по первым буквам английских слов, характеризующих содержание и направленность этого метода («сильные и слабые стороны, возможности и угрозы») и является одним из наиболее распространенных видов маркетингового анализа. SWOT это аббревиатура из четырех слов:

Strength сильная сторона: внутренняя характеристика компании, которая выгодно отличает ее от конкурентов.

Weakness слабая сторона: внутренняя характеристика компании, которая по отношению к конкуренту выглядит слабой (неразвитой) и которую предприятие в силе улучшить.

Opportunity возможность: характеристика внешней среды компании (т.е. рынка), которая предоставляет всем участникам данного рынка возможность для расширения своего бизнеса.

Threats угроза: характеристика внешней среды компании (т.е. рынка), которая снижает привлекательность рынка для всех участников.

Целью SWOT-анализа является определение всех сильных и слабых сторон организации, которые рассматриваются как внутренние факторы, а также изучение внешних факторов, каковыми являются рыночные возможности и угрозы, для получения четкого представления основных направлений развития предприятия. На основе такого исследования организация должна максимально использовать свои сильные стороны, попытаться преодолеть слабости, воспользоваться благоприятными возможностями и защититься от потенциальных угроз. Структура матрицы SWOT-анализа представлена на рисунке 1.

-

Внутренние факторы

Сильные стороны

1. ...

2. ...

3. ...

Слабые стороны

1. ...

2. ...

3. ...

Внешние факторы

Возможности

1. ...

2. ...

3. ...

Угрозы

1. ...

2. ...

3. ...

В каждой из четырех частей матрицы формулировки соответствующих факторов должны быть упорядочены по значимости, т.е. в первую очередь указывается та сторона, которую аналитики считают самой сильной или самой слабой, а также те, где имеются наибольшие возможности или угрозы.

Задачи SWOT-анализа:

выявить сильные и слабые стороны предприятия и сравнить их с конкурентами;

выявить возможности и угрозы внешней среды;

связать сильные и слабые стороны с возможностями и угрозами;

сформулировать основные направления развития предприятия.

SWOT-анализ, являясь достаточно универсальным, может проводиться:

для организации в целом по рынкам, на которых присутствует (или может присутствовать) ее продукция;

по видам выпускаемой продукции;

для оценки организации сбыта и уровня квалификации специалистов по продажам;

для своих основных конкурентов и их товаров.

Этапы проведения SWOT-анализа

SWOT-анализ проводят в четыре этапа.

Первый этап сбор аналитической информации.

Второй этап анализ внутренней и внешней среды, выявление сильных и слабых сторон предприятия.

Третий этап сопоставление сильных и слабых сторон предприятия и факторов внешней среды.

Четвертый этап определение основных действий, актуальных для того или иного сочетания сил, возможностей, угроз и слабостей.

10.Методы диагностики конкурентной среды

Анализ конкурентов

Чтобы знать, в каком направлении развиваться своей компании, необходимо иметь информацию о том, что движет конкурентом, что он делает, что он способен делать.

В результате проведенного анализа конкурента можно попытаться составить представление о том, что собой представляет данный конкурент, как он будет вести себя в конкурентной борьбе.

Рассмотрим процесс анализа конкуренции на рынке. Выявление действующих и потенциальных конкурентов проводится, как правило, на основе одного из подходов: первый связан с оценкой потребностей, удовлетворяемых на рынке основными конкурирующими фирмами; второй ориентируется на классификацию конкурентов в соответствии с типами рыночной стратегии, которую они применяют.

Для выявления наиболее важных конкурентов и их роли на рынке сбыта предприятия широко используют методы ассоциативного опроса слушательской аудитории, выявляя, с какими полезными качествами или условиями слушатель ассоциирует предприятие конкурента.

Анализ показателей деятельности, целей и стратегии конкурентов — важнейший этап проведения исследования конкуренции на рынке. Без углубленного анализа особенностей и характера стратегии наиболее крупных конкурирующих фирм невозможно оценить их действия на рынке сбыта.

Прогноз поведения конкурентов строится на основе учета таких факторов, как: размер, темпы роста прибыльности предприятия конкурента, его рыночная доля, возможные варианты выхода на рынок или дальнейшее расширение рыночной доли и пр.

Анализ сильных и слабых сторон конкурентов и собственного предприятия позволяет построить многоугольник конкурентоспособности, по каждой оси которого откладываются значения фактора данного предприятия и основных конкурентов.

На базе анализа указанных факторов формулируются выводы о сильных и слабых сторонах стратегии конкурентов. Конечно, не все факторы поведения конкурентов на рынке могут быть всесторонне проанализированы, так, особенные трудности представляет исследование структуры затрат и издержек конкурентов.

Определение сильных и слабых сторон деятельности конкурентов — это конечный итог маркетингового анализа конкуренции на рынке, в котором концентрируется результат анализа всех аспектов деятельности предприятия, финансов, объема продаж, стратегии фирм-конкурентов и формулируются выводы о возможных способах противостояния им. Степень анализа сильных и слабых сторон зависит от наличия соответствующей информации и степени опасности рассматриваемого конкурента.

Тем не менее для основных конкурентов такая схема оценки является, как правило, достаточно полной и включает аспекты, приведенные в таблице 7.1. Безусловно, в таблице рассмотрена только часть вопросов.

Другим средством изучения конкурентов в маркетинге традиционно считается концепция "4Р".

Схема, представляющая собой сравнительный анализ собственного предприятия и предприятий-конкурентов по следующим факторам: продукт, цена, регион и каналы сбыта, продвижение на рынке, обозначается «4Р» по заглавным буквам названия этих факторов на английском языке: продукт (product), цена (price), место (place), продвижение продукта (promotion).

Для того чтобы составить профиль поведения предприятия-конкурента, необходимо ответить на следующие вопросы:

доволен ли конкурент своим существующим положением в конкурентной среде или нет?

какие возможные шаги и изменения в стратегии может предпринять конкурент?

в чем уязвим конкурент?

какие конкурентные действия вызовут самое сильное и наиболее эффективное возмездие со стороны конкурента?

Любой фирме необходимо иметь список конкурентов, где также должны быть указаны адреса, телефоны, сайт, фамилии, имена и должности сотрудников, с которыми в той или иной форме были установлены контакты. Список должен быть ранжирован: выделен основной конкурент, определен лидер рынка, последователь рынка и ряд других компаний, за деятельностью которых требуется маркетинговое наблюдение. Сбором соответствующих данных могут заниматься специалисты по маркетинговому анализу, штатные маркетологи компании, менеджеры по продажам, параллельно с выполнением своих основных функций. Информацию о конкурентах можно получить:

приобретая их товары;

посещая «дни открытых дверей» и специализированные выставки;

читая публикуемые ими отчеты и присутствуя на собраниях акционеров;

беседуя с бывшими и нынешними служащими конкурирующих организаций, их дилерами, дистрибьюторами, поставщиками;

собирая их рекламу;

читая газеты и документы профессиональных ассоциаций и пр.

Таким образом, для собственного позиционирования и стратегического планирования деятельности предприятия необходимо изучить деятельность конкурентов, их сильные и слабые стороны и, соответственно, свои преимущества и недостатки относительно конкурентов. При этом деятельность предприятия и сам товар должны быть конкурентоспособными.

Анализ конкурентной позиции организации

Важным направлением маркетингового анализа является анализ конкурентной позиции предприятия (организации). Под конкурентоспособностью организации понимается ее способность приносить прибыль на вложенный капитал в краткосрочном периоде или превышение прибыльности в краткосрочном периоде по сравнению со среднестатистической прибыльностью в соответствующей сфере бизнеса. В общем виде конкурентоспособность — это эффективность функционирования организации в краткосрочном периоде.

Для обеспечения конкурентоспособности организации необходимо наращивать конкурентный потенциал, который означает потенциальную возможность (текущие предпосылки) сохранять или увеличивать стратегическую конкурентоспособность. Этот показатель определяется совокупностью параметров, характеризующих возможность (потенциал) и способность организации эффективно функционировать на рынке, удерживать или увеличивать свою рыночную долю, иметь достаточную рентабельность, финансовую устойчивость в перспективе.

Задача конкурентного анализа изучение возможностей предприятия организовывать и развивать основной вид деятельности в реальных условиях с учетом нестабильности факторов внешней среды и их неопределенности.

Конкурентный анализ включает определение и оценку главных конкурентных сил, на основе которых руководство формулирует основные варианты конкурентных стратегий.

В соответствии со стартовыми позициями фирмы может быть использована одна из следующих конкурентных стратегий:

снижение себестоимости продукции;

дифференциация продукции;

сегментирование рынка;

внедрение новшеств;

ориентация на потребность рынка.

Методологической основой анализа конкурентной ситуации является идея рыночной доли, которая рассматривается как часть ресурсов, обращающихся на рынке. Размер доли определяет возможность влияния компании на рынок и на конкурентов. Чем выше доля, тем шире доступ к ресурсам, тем выгоднее их размещение и выше степень свободы в деятельности фирмы. В зависимости от величины рыночной доли фирма может быть на рынке лидером или аутсайдером, иметь сильную или слабую конкурентную позицию. Для анализа состояния конкуренции могут использоваться и другие показатели, например, динамика рынка, динамика рыночной доли фирмы. Динамика доли достаточно объективно характеризует круг конкурентов, чьи интересы затрагивает деятельность фирмы, и цели, которые реально могут быть поставлены и достигнуты фирмой на рассматриваемом рынке.

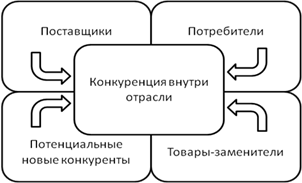

Доля рынка, уровень прибыли фирмы определяются тем, насколько эффективно компания противодействует следующим пяти конкурентным силам:

проникающим в отрасль новым конкурентам, реализующим подобные товары;

угрозе со стороны товаров-заменителей (субститутов);

компаниям-конкурентам, уже закрепившимся на отраслевом рынке;

воздействию продавцов (поставщиков);

воздействию покупателей (потребителей, клиентов).

Для анализа поведения фирмы на рынке, постановки стратегических задач маркетинга товаров и услуг, разработки плана маркетинга строятся конкурентные карты рынка. Построение конкурентных карт осуществляют в виде матрицы, в которой по строкам откладываются темпы роста рыночной доли, а по столбцам размещаются фирмы, в зависимости от занимаемой ими рыночной доли (лидер, сильная конкурентная позиция, слабая конкурентная позиция, аутсайдер).

Конкуренция возникает, когда организации из других отраслей или создаваемые структуры могут заняться бизнесом в данной отрасли. Угроза со стороны новых конкурентов коррелирует с величиной входного барьера в отрасль, спецификой отношений в ней. Появление новых конкурентов могут предупредить следующие входные барьеры:

Экономия на масштабе и опыте закупки, реализации уже работающих фирм помогает удерживать издержки на таком высоком уровне, который недоступен потенциальным конкурентам.

Потребность новых конкурентов в капитале. Очень часто эффективная конкуренция требует крупных первоначальным инвестиций. Этот барьер в сочетании с экономией на опыте в масштабе создает, в частности, серьезные препятствия инвестиций новых предприятий.

Дифференциация товаров и услуг, т.е. опора на торговые марки, подчеркивающие уникальность товара и признание покупателями (например, трудно конкурировать с уникальными свойствами изделий народных промыслов — Палеха, Гжели, Хохломы).

Издержки переориентации новых конкурентов, связанные со сменой поставщиков, переобучением персонала.

Необходимость создания новой системы каналов распределения. Так, из-за отсутствия хорошо налаженных каналов распределения известная фирма «Эпл» не смогла широко представить свои персональные компьютеры на российском рыноке.

Политика государства (Правительства), не способствующая проникновению на рынок, например, установление высоких таможенных пошлин для иностранных конкурентов или отсутствие льготных государственных субсидий для предприятий-новичков. Примером организации такой политики является создание в 1991 г. антимонопольного комитета РФ, который призван осуществлять государственную политику по развитию товарных рынков и конкуренции, мероприятия по ограничению монополистической деятельности в стране.

Составной частью конкурентного анализа является диагностика конкурентной среды оценка уровня и интенсивности конкуренции. К диагностике конкурентной среды относятся бесконтактные методы оценки (аналитическая диагностика), экспертные оценки, построение гипотез (экспертная диагностика), компьютеризованные имитационные модели.

Обострить конкуренцию может появление товаров, эффективно удовлетворяющих те же потребности, но несколько иным способом, когда товар, предлагаемый организацией, имеет сходные функциональные характеристики с товаром, вводимым на рынок другими организациями. Так появляются товары-заменители (товары-субституты).

Препятствиями на пути товаров-субститутов может стать:

проведение ценовой конкуренции, переключающей внимание покупателя с проблемы качества на снижение цены;

рекламные атаки на потребителей;

улучшение качества обслуживания при продаже товара.

Внутриотраслевая конкуренция является наиболее интенсивной. Как правило, конкуренты борются за величину рыночной доли (особенно на этапе отраслевого роста), поскольку в большинстве случаев именно этот параметр определяет другие в долгосрочном периоде.

Поставщики имеют возможность оказывать прямое влияние на эффективность функционирования их покупателей и заказчиков. Сильные поставщики могут повышать или снижать цены на свои товары, повышать или снижать качество поставляемых товаров и услуг. Значимость товара поставщика для данной организации заставляет учитывать конкурентоспособность и позиции данного поставщика среди других. Конкуренция со стороны поставщиков может анализироваться с позиций необходимости установления деловых контактов и возможностей их замены в случае обострения отношений фирмы с поставщиком.

Силу воздействия поставщика на потребителя определяет ряд факторов, в частности:

баланс спроса и предложения;

доля закупок потребителя у данного поставщика в общем объеме закупок (чем больше доля, тем больше зависимость от поставщика);

степень специализированности закупаемых предметов (узкая специализация в меньшей степени влияет на хозяйственную деятельность в целом);

возможность потребителя приступить к созданию аналога или товара-заменителя, производимого поставщиком, либо закупать его у других поставщиков снижает конкурентную силу поставщика;

заинтересованность конкурентов-потребителей в данном поставщике повышает конкурентную силу поставщика;

наличие товаров-заменителей, производимых другими поставщиками, делает потребителя более независимым от поставщика, т.е. снижает конкурентную силу поставщика.

Влияние всех перечисленных факторов может быть выражено в денежном эквиваленте, отражающем стоимость переключения на другого поставщика. Чем она выше, тем больше конкурентная сила поставщика, и наоборот.

Воздействие со стороны покупателей заключается в том, что они определяют спрос. Их сила выражается в давлении на цены в целях их снижения, в требованиях более высокого качества, лучшего обслуживания.

Анализ конкурентоспособности продукции

Под конкурентоспособностью товара понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение. Другими словами, конкурентоспособность товара — вероятность продать товар в определенные сроки при наличии на рынке аналогичных товаров-конкурентов.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

техническим (свойства товара, область его применения и назначения);

эргономическим (соответствие товара свойствам человеческого организма);

эстетическим (внешний вид товара);

нормативным (соответствие товара действующим нормам и стандартам);

экономическим (уровень цен на товар, его сервисное обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

Задачи анализа конкурентоспособности товара:

оценка и прогнозирование конкурентоспособности продукции;

изучение факторов, воздействующих на ее уровень;

разработка мер по обеспечению необходимого уровня конкурентоспособности продукции.

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции.

Единичные показатели отражают процентное отношение уровня какого-либо технического или экономического параметра к величине того же параметра продукта-конкурента.

Групповой показатель объединяет единичные показатели по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов, определенных экспертным путем.

Интегральный показатель представляет собой отношение группового показателя по техническим параметрам к групповому показателю по экономическим параметрам.

Кроме рейтинговой оценки конкурентоспособности товаров, для определения фактического положения товара на определенном рынке можно использовать матричный метод. Сущность его состоит в построении матрицы, в которой по вертикали отражаются темпы роста объема продаж всех или основных фирм-продавцов на рынке, а по горизонтали указывается доля рынка, контролируемая данной фирмой. Чем больше эта доля, тем выше фактическая конкурентоспособность товаров фирмы на данном рынке, и наоборот. С этой же целью рассчитывают и такой показатель, как отношение доли, занимаемой фирмой на рынке, к доле наиболее крупного конкурента. Если это отношение больше единицы, то доля фирмы считается высокой, если меньше — низкой.

Важное направление повышения конкурентоспособности продукции — совершенствование процесса товародвижения, организации торговли, сервисного обслуживания покупателей, рекламы продукции, которые являются мощными инструментами стимулирования спроса. При анализе организации торговли выясняют, имеются ли у предприятия фирменные магазины, какие используются методы торговли (прямая, оптовая, мелкий опт, розничная, дилеры и т.д.), какой удельный вес они занимают в общем объеме продаж и какие из них наиболее доходные, каков уровень издержек обращения, как можно уменьшить расходы, не снижая эффективности.

Сервисные услуги и реклама являются мощными факторами в конкурентной борьбе за покупателя. Они требуют дополнительных затрат, но увеличивают объем продаж и прибыль. Поэтому в процессе анализа необходимо установить, какие виды сервисных услуг оказывает предприятие и как это стимулирует спрос на продукцию, сколько средств затрачивается на рекламу и какова ее эффективность: прослеживается ли связь между активностью рекламы и уровнем сбыта, уровнем прибыли, хорошо ли заметен фирменный знак предприятия среди конкурирующих, насколько упаковка товара способствует увеличению объема продаж. Для изучения влияния данных факторов на объем продаж и сумму прибыли можно использовать приемы сопоставления параллельных рядов чисел, аналитических группировок, корреляционного анализа

11. Анализ конкуренции и конкурентов на рынке

Чтобы знать, в каком направлении развиваться своей компании, необходимо иметь информацию о том, что движет конкурентом, что он делает, что он способен делать. В результате проведенного анализа конкурента можно попытаться составить представление о том, что собой представляет данный конкурент, как он будет вести себя в конкурентной борьбе.

Рассмотрим процесс анализа конкуренции на рынке. Выявление действующих и потенциальных конкурентов проводится, как правило, на основе одного из подходов: первый связан с оценкой потребностей, удовлетворяемых на рынке основными конкурирующими фирмами; второй ориентируется на классификацию конкурентов в соответствии с типами рыночной стратегии, которую они применяют.

Для выявления наиболее важных конкурентов и их роли на рынке сбыта предприятия широко используют методы ассоциативного опроса слушательской аудитории, выявляя, с какими полезными качествами или условиями слушатель ассоциирует предприятие конкурента.

Анализ показателей деятельности, целей и стратегии конкурентов — важнейший этап проведения исследования конкуренции на рынке. Без углубленного анализа особенностей и характера стратегии наиболее крупных конкурирующих фирм невозможно оценить их действия на рынке сбыта.

Прогноз поведения конкурентов строится на основе учета таких факторов, как: размер, темпы роста прибыльности предприятия конкурента, его рыночная доля, возможные варианты выхода на рынок или дальнейшее расширение рыночной доли и пр.

Анализ сильных и слабых сторон конкурентов и собственного предприятия позволяет построить многоугольник конкурентоспособности, по каждой оси которого откладываются значения фактора данного предприятия и основных конкурентов.

На базе анализа указанных факторов формулируются выводы о сильных и слабых сторонах стратегии конкурентов. Конечно, не все факторы поведения конкурентов на рынке могут быть всесторонне проанализированы, так, особенные трудности представляет исследование структуры затрат и издержек конкурентов.

Определение сильных и слабых сторон деятельности конкурентов — это конечный итог маркетингового анализа конкуренции на рынке, в котором концентрируется результат анализа всех аспектов деятельности предприятия, финансов, объема продаж, стратегии фирм-конкурентов и формулируются выводы о возможных способах противостояния им. Степень анализа сильных и слабых сторон зависит от наличия соответствующей информации и степени опасности рассматриваемого конкурента.

Другим средством изучения конкурентов в маркетинге традиционно считается концепция "4Р".

Схема, представляющая собой сравнительный анализ собственного предприятия и предприятий-конкурентов по следующим факторам: продукт, цена, регион и каналы сбыта, продвижение на рынке, обозначается «4Р» по заглавным буквам названия этих факторов на английском языке: продукт (product), цена (price), место (place), продвижение продукта (promotion).

Для того чтобы составить профиль поведения предприятия-конкурента, необходимо ответить на следующие вопросы:

• доволен ли конкурент своим существующим положением в конкурентной среде или нет?

• какие возможные шаги и изменения в стратегии может предпринять конкурент?

• в чем уязвим конкурент?

• какие конкурентные действия вызовут самое сильное и наиболее эффективное возмездие со стороны конкурента?

Любой фирме необходимо иметь список конкурентов, где также должны быть указаны адреса, телефоны, сайт, фамилии, имена и должности сотрудников, с которыми в той или иной форме были установлены контакты. Список должен быть ранжирован: выделен основной конкурент, определен лидер рынка, последователь рынка и ряд других компаний, за деятельностью которых требуется маркетинговое наблюдение.

Сбором соответствующих данных могут заниматься специалисты по маркетинговому анализу, штатные маркетологи компании, менеджеры по продажам, параллельно с выполнением своих основных функций. Информацию о конкурентах можно получить:

1) приобретая их товары;

2) посещая «дни открытых дверей» и специализированные выставки;

3) читая публикуемые ими отчеты и присутствуя на собраниях акционеров;

4) беседуя с бывшими и нынешними служащими конкурирующих организаций, их дилерами, дистрибьюторами, поставщиками;

5) собирая их рекламу;

6) читая газеты и документы профессиональных ассоциаций и пр.

Таким образом, для собственного позиционирования и стратегического планирования деятельности предприятия необходимо изучить деятельность конкурентов, их сильные и слабые стороны и, соответственно, свои преимущества и недостатки относительно конкурентов. При этом деятельность предприятия и сам товар должны быть конкурентоспособными.

12.СИСТЕМА СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ И СТРАТЕГИЧЕСКИЕ КАРТЫ В СИСТЕМЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Разработка стратегии в широком смысле направлена на определение долгосрочных целей развития организации и на технологию их реализации, включая концентрацию всех имеющихся ресурсов, подготовку конкретных программ действий, перенесение стратегических планов и показателей на тактический и оперативный уровни, сбалансированное информирование каждого сотрудника о поставленных целях и показателях.

В современных условиях менеджерам компаний необходима система показателей, базирующаяся на финансовой и нефинансовой информации, которая учитывает изменения во внешней среде. Прямое воздействие на показатели, основанное только на финансовой информации, без учета других факторов, может привести к неблагоприятным последствиям. Здесь важно концентрировать внимание на изменяющихся показателях, таких как тенденции на рынке, доля и сегмент рынка, своевременность и качество предоставляемых услуг и предлагаемой продукции, квалификация персонала, степень удовлетворенности заказчиков услугами и продукцией компании, ожидания и степень самореализации персонала и т.д. В связи с этим Р. Каплан и Д. Нортон разработали концепцию сбалансированной системы показателей (ССП), предполагающую интеграцию финансовых и нефинансовых показателей эффективности деятельности и достижение четко обозначенных стратегических показателей и планов развития компании.

Под ССП в данном случае понимается система управления компанией, позволяющая планомерно реализовывать ее стратегические планы, переводить их на язык операционного управления и контролировать реализацию стратегии на основе ключевых показателей эффективности деятельности. Контроль достижения целей осуществляется с помощью показателей, отражающих степень достижения целей, эффективность бизнес-процессов и работы каждого отдельного сотрудника [2].

При разработке ССП стратегия обычно охватывает четыре направления; финансы, клиенты, бизнес-процессы и персонал. Каждое направление формализуется в виде стратегических карт, в которых содержится информация о задачах, показателях, их целевых значениях и способах достижения (факторах успеха).

Стратегическая карта – это диаграмма или схема, описывающая стратегию в виде набора стратегических целей и причинно-следственных связей между ними. Нельзя надеяться на осуществление стратегии, если ее невозможно описать простым и доступным способом. Стратегическая карта и представляет собой изображение для логичного и четкого изложения и разъяснения стратегии, превращая ее из редко используемого документа, в план действий. На рис. 1 приведен пример стратегической карты [1].

Стратегическая карта помогает сотрудникам понять стратегию компании и взаимосвязи между различными стратегическими целями. Очень важно, чтобы стратегические карты точно объясняли каждому сотруднику, как его индивидуальные цели, проекты и достижения содействуют реализации общей стратегии, ее целей и в конечном счете – успеху всей организации.

Рис. 1. Пример стратегической карты

Создание стратегической карты – необходимый шаг для определения целей и показателей, а также причинно-следственных связей между ними. С переводом стратегии на язык логических закономерностей, отраженных в стратегической карте, организация позволяет каждой бизнес-единице (структурному подразделению) и каждому отдельному сотруднику получить четкое и исчерпывающее разъяснение сущности стратегии и основных задач по ее осуществлению. Изучая стратегическую карту, отдельные подразделения и сотрудники организации начинают понимать свою роль в реализации всей стратегии.

Создавать стратегические карты можно для любого уровня управления, вплоть до индивидуальных карт каждого сотрудника. Врезультате все работники каждого уровня будут иметь возможность видеть свое место на общей стратегической карте.

Организации, успешно внедряющие стратегические карты, разрабатывают и используют их для того, чтобы перевести свои стратегии в цепь причинно-следственных связей, которые могут быть легко поняты всеми сотрудниками. Процесс построения карты делает стратегию «прозрачной». Любой человек, взглянувший на цели, связи между ними и методы оценки реализации этих целей, зафиксированные в стратегической карте, с легкостью определит основные положения стратегии данной организации.

13.Анализ внешнего макроокружения с помощью STEP(PEST)-анализа

Часто для анализа макросреды используется методика STEP-анализа. Термин «STEP» означает анализ макросреды, основывающийся на изучении социальных, технологических, экономических и политических факторов.

Сущществует два основных варианта STEP- и PEST - анализа. Вариант STEP-анализа используется для стран с развитой экономикой и стабильной политической системой, приоритеты - учет социальных и технологических факторов.Для анализа макросреды в тех странах, где экономика слабо развита и находится в переходном периоде, примняют форму PEST - анализа, где на первом месте факторы политики и экономики. При выборе первого или второго варианта критерием выступает приоритетность учета тех или иных групп факторов макросреды с точки зрения силы возможного воздействия и стабильности факторов для мониторинга.

STEP-анализ позволяет изучить "поведение" внешней среды, если адекватно оценить воздействие на организацию как минимум четырех типов факторов:

- социальных (С),

- технологических (Т),

- экономических (Э),

- политических (П).

Анализ внешней среды предприятия (PEST-анализ, STEP-анализ, GETS-анализ) включает в себя рассмотрение четырех составляющих окружения организации: экономику (Economy), политику или правительство (Government, Policy), общество (Society) и технологии (Technology).

Начальные буквы названий этих факторов и составили аббревиатуру данного метода анализа внешнего окружения организации: СТЭП-анализ (STEP-factors analyzing).

Рассмотрим их подробнее.

1. Технологические факторы (научно-технический прогресс). Чтобы сохранить конкурентоспособность, организация вынуждена использовать достижения научно-технического прогресса, от которых зависит эффективность ее деятельности. Анализ технологии позволяет своевременно обнаружить те возможности, которые развитие науки и техники открывает для производства новой продукции, для усовершенствования производимой продукции и для модернизации технологии изготовления и сбыта продукции.

2. Экономические факторы. Состояние национальной экономики влияет на стоимость вводимых ресурсов и способность потребителей покупать определенные товары и услуги. Состояние экономики влияет на возможности получения организацией капитала для своих нужд. Это, в основном, обусловлено тем, что правительство сглаживает последствия ухудшения экономической обстановки, регулируя налоги, денежную массу и ставку ссудного процента. Из числа наиболее важных экономических факторов можно отметить следующие: цены на энергию, процентные ставки, обменный курс валюты, ставки налогов, уровень инфляции, экономический рост или спад.

3. Социокультурные факторы. Любая организация функционирует по меньшей мере в одной культурной среде. Поэтому социокультурные факторы, в числе которых преобладают установки, жизненные ценности и традиции, влияют на организацию. Социально-культурные факторы влияют на формирование спроса населения, трудовые отношения, уровень заработной платы и условия труда. К этим факторам относят: среднедушевые доходы, прожиточный минимум, среднюю заработную плату, культурные и жизненные ценности и нормы поведения, традиции. Важное значение имеют и отношения организации с местным населением, где она функционирует. В связи с этим выделяют также в качестве фактора социально-культурного окружения -- независимые средства массовой информации, которые могут формировать имидж фирмы и ее товаров и услуг.