§5. Роль анализа в управлении эффективностью предприятия

Анализ играет важную роль в управлении эффективностью предприятия.

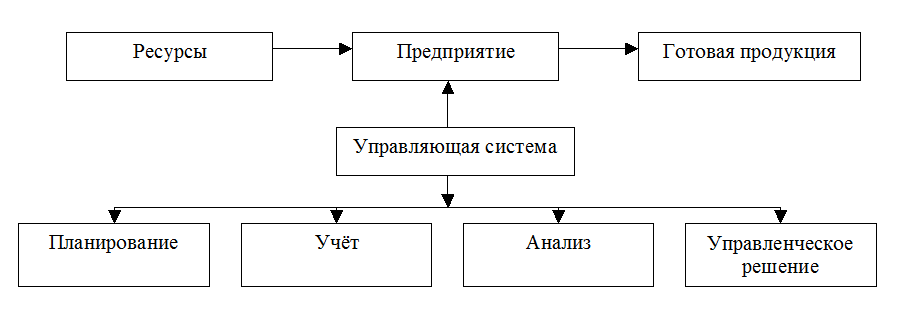

1. С помощью планирования достигается формулировка целей и задач деятельности предприятия.

2. Учет помогает учитывать результаты деятельности предприятия по мере их поступления.

3. Понимание полученных результатов достигается с помощью анализа.

4. На основании выводов и аналитических процедур выносится управленческое решение.

Роль анализа в современном обществе возрастает в связи с:

1) существованием необходимости повышения эффективности работы предприятия;

2) совершением перехода от командно-административной системы к рыночным условиям хозяйствования;

3) появлением множества различных организационно-правовых форм собственности.

Тема 2. Способы обработки информации в анализе

§1. Традиционные способы обработки информации

К традиционным методам обработки информации в анализе относятся следующие.

1. Метод сравнения. Это самый древний и простой способ. Его используют:

1) для сопоставления текущих данных работы предприятия с плановыми показателями для проверки выполнения плана, отклонения в выполнении плана являются объектом для дальнейшего исследования;

2) для обоснования качества самого планирования, для этого сопоставляются данные за 3-5 лет с планируемым показателем;

3) для сравнения норм расхода сырьевых ресурсов с фактическими показателями, для оценки эффективности работы предприятия;

4) для сопоставления результатов деятельности предприятия с результатами передовых организаций, в том числе зарубежных, для выявления сильных и слабых сторон;

5) для сопоставления результатов деятельности до и после изменения производственной ситуации;

6) для сопоставления результатов работы при выборе одного из альтернативных вариантов;

7) для сравнения фактического уровня показателей с плановыми, для выявления резервов, если уровень производства по какому-либо показателю не был освоен, то его можно рассматривать как не освоенный резерв.

Методы сравнительного анализа:

1) горизонтальный метод, определяются абсолютные и относительные изменения показателей по сравнению с базисными;

2) вертикальный метод, определяются удельные веса, доли части в целом, т.е. структура;

3) трендовый анализ, определяется изменение показателей во времени для выявления перспектив развития.

Сравнительный анализ бывает одномерным, когда сравниваются результаты деятельности одного предприятия по нескольким показателям или по одному показателю результаты деятельности различных предприятий. При многомерном анализе сопоставляются показатели деятельности различных предприятий по различному ряду параметров, он используется для оценки степени финансового риска.

Для проведения сравнительного анализа все показатели должны быть приведены в сопоставимый вид, т.е. быть качественно однородными. Несопоставимость может быть обусловлена: разными единицами измерения; различными временными промежутками; разным уровнем цен; разными объемами деятельности; разной структурой выпуска; разным качеством продукции.

Для обеспечения сопоставимости показатели приводят к единой базе. Для приведения показателей в сопоставимый вид по качеству эти показатели пересчитывают на стандартные качества. Разный уровень стоимостной оценки нейтрализуется путем выравнивания в одних и тех же ценах. Для учета структурного фактора фактический объем выпускаемой продукции пересчитывают на структуру базового периода и т.д.

2. Метод применения абсолютных и относительных величин. Относительные величины бывают следующих видов:

1) относительная величина планового задания: показывает отношение текущего показателя к плановому;

2) относительная величина динамики характеризует изменение показателей за период, т.е. определяется темп роста или прироста;

3) показатель структуры: показывает отношение части к целому;

4) относительная величина координации: показывает отношение между частями целого;

5) относительная величина интенсивности: показывает степень распространения какого-либо явления в общем целом;

6) относительный показатель эффективности: к таким показателям относятся различные показатели рентабельности (отношение результатов к затратам, в процентах).

3. Метод применения средних величин. Средняя величина – это обобщенная характеристика количественного признака экономического показателя в конкретных условиях, месте и времени. В ней действия случайных факторов взаимно погашаются, а действия основных факторов наиболее полно проявляются в виде типического значения или тенденции.

4. Метод группировки. Группировка – это разделение явлений на однородные группы по заданному группировочному признаку. Группировки бывают:

1) типологические – разделение разнородных единиц совокупности на однородные группы;

2) структурные – изучение соотношения отдельных частей в целом;

3) аналитические – определяют наличие, направление и форму связи в изучаемом объекте.

5. Балансовый метод основан на равенстве двух взаимоуравновешенных частей. В финансовом анализе этот метод применяется для построения баланса трудовых, финансовых ресурсов и т.д., где с одной стороны указывается наличие данного ресурса, а с другой – потребность предприятия в нем.

На основе балансового метода построен метод детерминированного факторного анализа, пропорционального деления или долевого участия и, как вспомогательное средство, балансовый метод используется для проверки правильности проведения факторного анализа. Сумма влияния всех факторов на результативный показатель равна общему изменению результативного показателя.

6. Графический метод. Преимущество данного метода заключается в том, что наглядность позволяет установить закономерности, которые не всегда видны, позволяет рассчитать величину некоторых показателей.

7. Графо-математический метод. Суть метода: учитывая все возможности предприятия и поставленные цели, намечается общий вариант решения задачи. По мере введения дополнительных условий эта задача конкретизируется. Графическое изображение различных вариантов решения позволяет отбросить или исключить менее выгодные в пользу более выгодных условий. Другое название метода – дерево решений.