§7. Информационная база анализа

В анализе используются различные источники информации: плановые, учётные и внеучётные.

К плановым источникам информации относятся все типы планов, разрабатываемых на предприятии (оперативные, стратегические, текущие).

Самое большое количество информации аналитик черпает из источников учётного характера. К ним относятся документы бухгалтерского учёта.

К внеучётным источникам информации относятся та информация (документы), которая не вошла в первые две группы, но которой аналитик пользуется в своей работе. Это прежде всего законы и подзаконные акты, данные периодических, информационных ресурсов и т.д.

По отношению к объекту вся информация делится на внутреннюю и внешнюю.

По отношению к предмету исследования информация бывает основная и второстепенная (вспомогательная).

По периодичности поступления информация делится на регулярную и эпизодическую.

Требования, предъявляемые к информации.

1. Аналитичность – соответствие требованиям анализа.

2. Достоверность информации.

3. Единство информации, поступающей из различных источников.

4. Оперативность и рациональность.

Принципы организации аналитической работы.

1. Научный характер. Анализ должен строиться с учётом действия экономических законов.

2. Чёткое распределение обязанностей по проведению анализа.

3. Унификация и регламентация.

По результатам анализа выдаётся аналитический отчёт, справка или заключение.

Аналитический отчёт содержит уровень организации производства, характеристику ассортимента, конкурентов, результаты финансового анализа, мероприятия, направленные на повышение эффективности деятельности организации. Он адресован для внешних пользователей.

Справка или заключение адресуются для внутренних нужд, более конкретны по содержанию, указывают на имеющиеся недостатки.

Раздел II. Анализ производственно-хозяйственной деятельности

Тема 4. Анализ производства и реализации продукции

§1. Анализ динамики выполнения плана по объёму производства и реализации продукции

Анализ начинается с определения изменений в объёмах производства и реализации по сравнению с плановыми показателями.

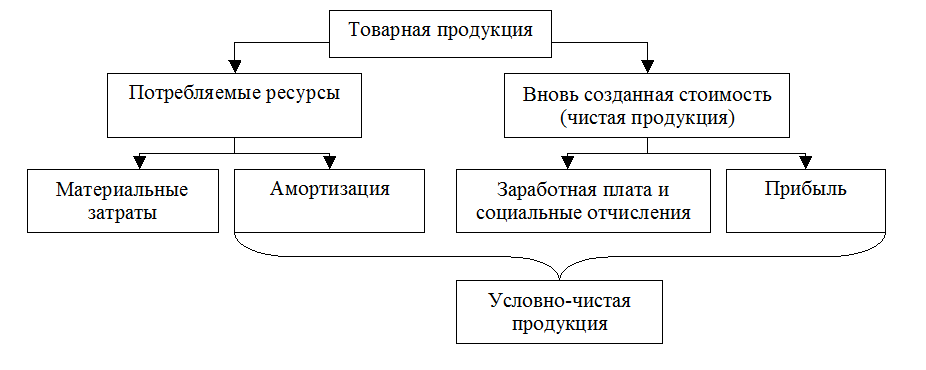

Объём производства может быть выражен в натуральных (для расчёта производственной программы и производственной мощности) и стоимостных единицах (валовая, товарная, реализованная, чистая и условно-чистая продукция).

Задачи анализа производства и реализации продукции.

1. Оценка выполнения плана по показателям.

2. Выявление факторов, влияющих на изменение показателей производства и реализации продукции.

3. Выявление резервов и их освоение.

Для оценки выполнения плана рассчитываются цепные и базисные индексы роста и прироста. Все показатели должны быть выражены в одинаковых ценах (приведены в сопоставимый вид) – в ценах базисного года. Для этого выпуск продукции текущего года делится на произведение индексов цен за ряд лет:

ВПn баз цен = ВПn факт цен / (Ip1 * Ip2 * … * Ipn),

где

ВПn баз цен – объём валовой продукции за n-й год в базовых ценах;

ВПn факт цен – объём валовой продукции за n-й год в фактических ценах;

Ip1 * Ip2 * … * Ipn – индексы цен с 1-го по n-й год.

Также определяются абсолютное и относительное изменения выпуска продукции:

ΔаВП = ВП1 – ВП0

ΔоВП = ΔаВП / ВП0 * 100%

Анализируется динамика выполнения плана по договорным обязательствам. Невыполнение плана влечёт за собой потери ключевых контрагентов, возникновение штрафов и пеней, что сказывается на финансовых результатах. Выполнение договорных обязательств анализируется как за день, так и за другие промежутки времени, а также нарастающим итогом с начала года. Для анализа выполнения договорных обязательств рассчитывается коэффициент выполнения плана по договорным обязательствам:

Кд = (ОПпл – ОПнед) / ОПпл,

где

ОПпл – отгрузка продукции по плану;

ОПнед – недовыполнение отгрузки.