Розділ 3. Вимірювання помилок і вибір методу прогнозування

В ході процесу прогнозування неминуче виникають помилки прогнозу. Під помилкою прогнозу розуміють розбіжність між прогнозом і дійсністю. Хоча в прогнозуванні вважається, що, до тих пір, поки значення прогнозу знаходиться в довірчих границях, ці розбіжності не є помилкою.

Помилки прогнозу можуть виникати з різних причин і мати різні джерела. Їх можна розділити на систематичні, що виникають через похибки вимірювання, і випадкові. До джерел систематичних помилок відносяться недостатня кількість прямих змінних, використання некоректної залежності між змінними, застосування невірної трендової лінії, помилковий зрушення сезонного попиту і наявність необнаруженного тренда в тимчасових рядах. До випадкових помилок відносяться ті помилки, які не можна пояснити використовуваної моделлю прогнозу.

Вимірювання помилок прогнозу проводиться за допомогою таких показників, як середнє абсолютне відхилення, середньоквадратичне відхилення, середня абсолютна відносна помилка і середня відносна помилка.

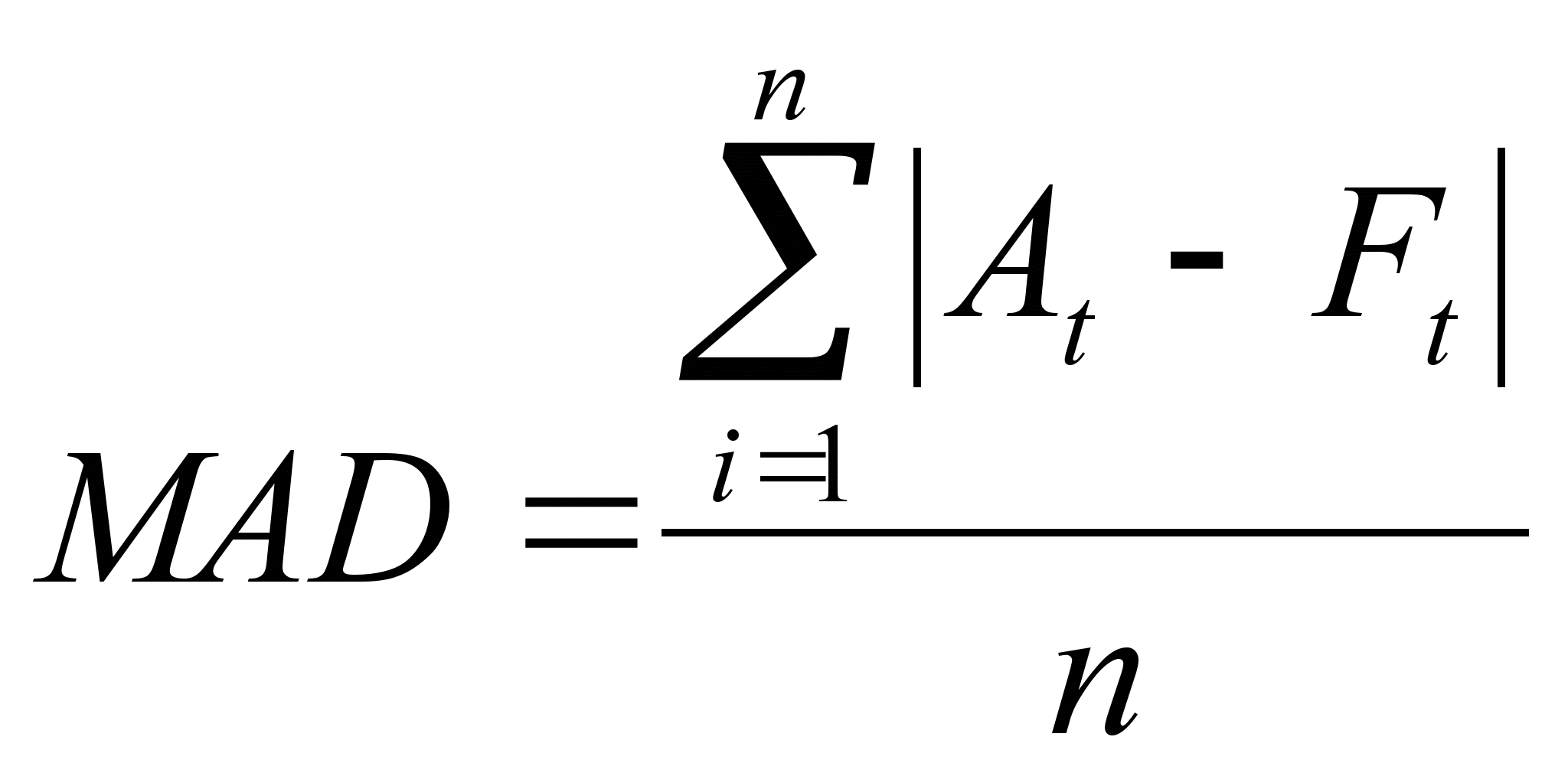

Середнє абсолютне відхилення (МАD) являє собою середнє значення помилки в прогнозі, яке вимірює розкид прогнозованих значень від очікуваних. МАD обчислюють як різницю між дійсним і прогнозованим попитом без урахування знака, за наступною формулою:

(3.16)

де t -

номер періоду;

А -

поточний попит даного періоду;

F -

Прогнозований попит даного періоду;

n -

Загальна кількість періодів.

(3.16)

де t -

номер періоду;

А -

поточний попит даного періоду;

F -

Прогнозований попит даного періоду;

n -

Загальна кількість періодів.

Визначення середньоквадратичного відхилення (MSE) також засновано на обчисленні відхилень від середньої арифметичної, однак при її обчисленні використовують не абсолютні величини, а квадрати величин відхилень. Вона визначається за формулою:

![]() (3.17)

(3.17)

Показник ^ MSE дозволяє виявити окремі великі відхилення від фактичних даних. На основі MSE можна відібрати такі способи прогнозування, які стабільно дають прийнятні середні помилки, і відсіяти такі способи, які характеризуються, як правило, малими помилками, але допускають іноді дуже велику похибку.

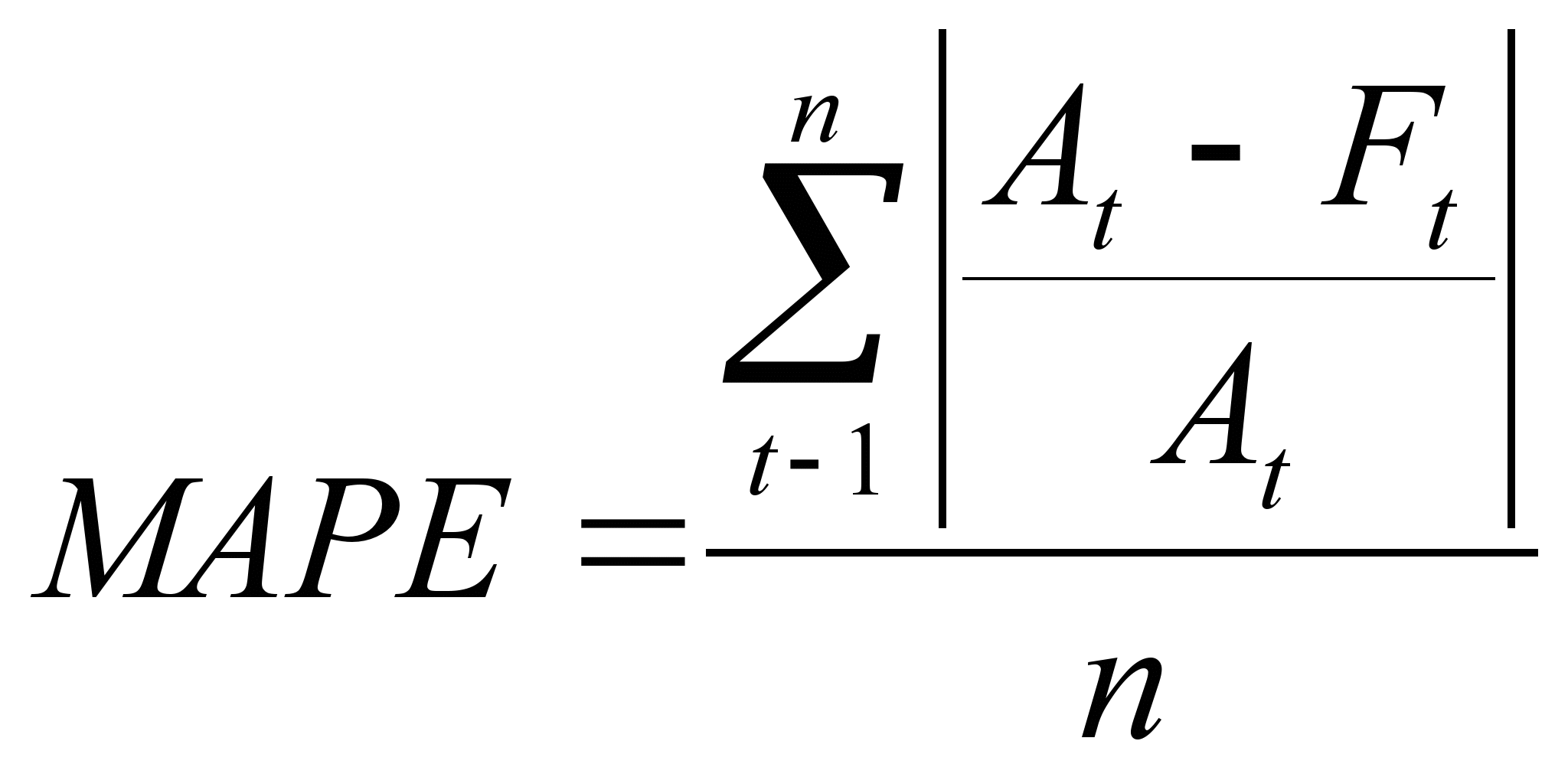

Середня абсолютна відносна помилка (Маре) застосовується в тому випадку, якщо для визначення показника загальної помилки зручніше використовувати не абсолютні, а відносні величини.

(3.18)

(3.18)

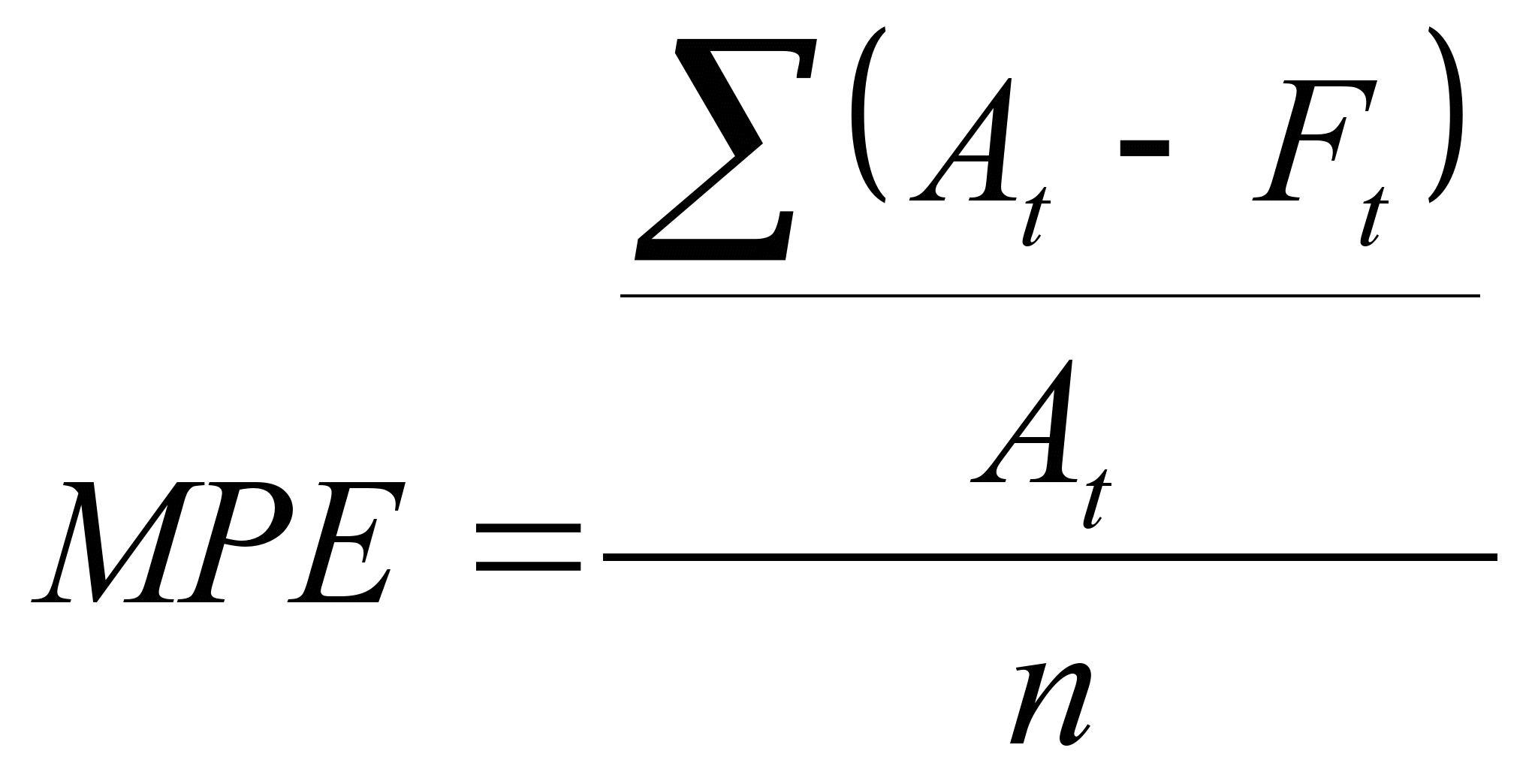

У випадку, коли потрібно оцінити, наскільки зміщеними (тобто завищеними або заниженими) є результати прогнозування, то можна використовувати показник середньої відносної помилки МРЕ.

(3.19)

(3.19)

Якщо показник МРЕ близький до нуля, то зміщення немає. Якщо він негативний, то має місце завищення прогнозних оцінок; якщо позитивний, то оцінки будуть заниженими.

При порівнянні двох і більше методів прогнозування, чим менше розглянуті вище показники, тим точніший прогноз.

Вибір методу прогнозування залежить від тимчасових і витратних факторів. При нестачі часу і засобів доцільно використовувати прості і дешеві методи прогнозування, такі як моделі на основі ковзних середніх або експоненціальне згладжування. Для перевірки надійності якого методу прогнозування можна використовувати різні методи вимірювання помилок прогнозу.