Анализ отраслевого окружения

Российский рынок производства шоколада и шоколадных конфет растет быстрыми темпами, что связано с открытием новых компаний. Одни из главных тенденций на рынке – расширение ассортимента продукции и повышение ее качества.

Таблица 1.3 – Анализ доминантных отраслевых характеристик

Доминантная отраслевая характеристика |

Значение характеристики |

Влияние на отраслевую привлекательность |

|

1. Характеристики перспективы роста рынка |

|||

Размер отрасли |

Общий объем рынка мороженного РФ в 2010 составил 24 миллиарда рублей |

В связи с высоким уровнем объема рынка, отрасль становится более привлекательной |

|

Темп роста отрасли |

14% в год |

Отрасль растет быстрым темпом, т.к. прирост продаж за год свышее11%, что делает отрасль более привлекательной |

|

Стадия жизненного цикла

|

Замедленный рост |

Отрасль привлекательна |

|

2. Характеристики конкурентной ситуации в отрасли |

|||

Концентрация продаж в отрасли |

Большая доля продаж в отрасли осуществляется тремя крупными компаниями |

Конкуренция внутри отрасли снижает ее привлекательность |

|

Характер интеграции предприятий в отрасли |

Широко распространена горизонтальная интеграция |

Горизонтальная интеграция увеличивает конкуренцию по масштабам деятельности и прилагаемому ассортименту

|

|

Стандартизация товаров в отрасли |

Широкая номенклатура производимой продукции, товары стандартизированы |

Т.к. у товаров высокий уровень стандартизации, то в отрасли существует высокая конкуренция, что значительно понижает привлекательность отрасли |

|

Сбалансированность спроса и предложения в отрасли |

Предложение превышает спрос |

В связи с перенасыщением рынка, снижается привлекательность отрасли |

|

3. Характеристики перспективы получения прибыли |

|||

Средняя рентабельность отрасли |

Средний уровень рентабельности |

Отрасль привлекательна для компании |

|

Ресурсоемкость отрасли |

Материалоемкая отрасль и трудоемкая, т.к. в структуре себестоимости преобладают затраты на сырье и материалы |

Понижение привлекательности, т.к. увеличивается зависимость от внешних факторов |

|

Эффект экономии на масштабах |

Рост производительности за счет полной загрузки имеющихся мощностей |

Повышение привлекательности, т.к. предприятие полностью загружает свой мощности |

|

Эффект размера |

Выпуск нескольких видов продукции |

Отрасль привлекательна для компании |

|

Индекс рыночной концентрации Херфиндела-Хиршмана (HH):

К оэффициент

(индекс) Херфиндела-Хиршмана – это сумма

квадратов рыночных долей конкурентов,

действующих на определенном секторе

рынка:

оэффициент

(индекс) Херфиндела-Хиршмана – это сумма

квадратов рыночных долей конкурентов,

действующих на определенном секторе

рынка:

(1), где: Si – доля i-й предпринимательской фирмы на рынке одноименных

товаров (ее доля в общем объеме реализации названных товаров);

n – общее число предпринимательских фирм на данном секторе рынка.

Данные для расчета индекса рыночной концентрации представлены в таблице 1.4.

Таблица 1.4 – Анализ доминантных отраслевых характеристик

Показатель |

ООО «Волшебница» |

ООО «Росшоколад» |

ООО «Айко» |

ОАО «Би-энд-Би» |

ООО «Сладкий орешек» |

Итого |

Объем продаж за 2011 год, млн. руб. |

84 |

149 |

110 |

46 |

63 |

452 |

Доля в общем объеме, % |

19 |

33 |

24 |

10 |

14 |

100 |

Доля2 |

361 |

1089 |

576 |

100 |

196 |

|

Коэффициент концентрации (доля 4-х), % |

33+24+19+14 |

90 |

||||

Индекс рыночной концентрации |

1089+576+361+196+100 |

2322 |

||||

Из данных таблицы видно, что рынок высококонцентрированный, однако отрасль привлекательна для ООО «Волшебница».

Самая популярная методика для анализа отраслей и выработки стратегии – модель конкурентных сил М.Портера. С помощью ее проведем анализ для ООО «Волшебница» (рис.1).

Экономическая сила потребителей: высокие требования к цене и качество продукции

Рисунок 1 – Оценка влияния конкурентных сил М.Портера

Экономическая сила поставщиков: завышение цен на товары

Интенсивность непосредственной конкуренции

Экономическая сила заменителей: производство усовершенствованных товаров

Барьеры входа в отрасль: появление высокотехнологического оборудования у конкурентов

Барьеры в отрасли производства мороженного высокие из-за высокой конкуренции среди крупных компаний, занимающих лидирующие позиции на рынке, таких как ООО «Росшоколалд» и ООО «Айко». Главной угрозой является наличие у конкурентов высокотехнологичного оборудования. Для ООО «Росшоколад» необходимо стремиться к производству качественной продукции

Далее следует фактор экономическая сила потребителей для отрасли кондитерских изделий. Для регулирования и обеспечения устойчивого гарантированного спроса, компании необходимо дифференцировать производимую продукцию, чтобы занять свою нишу на рынке.

Конкурентная сила поставщиков определяется в первую очередь уровнем цен и качеством поставляемых ресурсов. Для минимизации риска, стоит расширить круг поставщиков и заключать долгосрочные контракты.

Для противодействия конкуренции со стороны товаров-заменителей, необходимо улучшать качество производимой продукции, а так же придавать им уникальные свойства, которые затруднят переход к товарам-заменителей.

.

Для более подробного анализа необходимо построить карту стратегических групп (табл.1.5).

Таблица 1.5 – Характеристики, определяющие положение предприятия в отрасли

Характеристика |

ООО «Волшебница» |

ООО «Росшоколад» |

ООО «Айко» |

ОАО «Би-энд-Би» |

ООО «Сладкий орешек» |

Цена |

Средняя |

Высокая |

Высокая |

Средняя |

Низкая |

Качество |

Среднее |

Высокое |

Среднее |

Среднее |

Низкое |

Товарный ассортимент |

Высокий |

Высокий |

Высокий |

Средний |

Средний |

Доля рынка |

Высокая |

Высокая |

Высокая |

Низкая |

Низкая |

Объем продаж |

Средний |

Высокий |

Высокий |

Низкая |

Низкая |

На основании представленных данных построены карты стратегических групп.

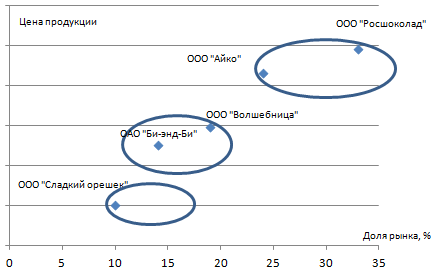

Карта стратегических групп конкурентов, построенная на основе сопоставления цены и долей рынка отраслевых компаний (рис. 2).

Рисунок 2 – Карта стратегических групп №1

Исходя из полученных данных видно, что основными конкурентами ООО «Волшебница» являются ООО «Айко» и ООО «Росшоколад», так как они имеют наибольшую цену выпускаемой продукции и занимают большую часть рынка.

Далее в группе идет рассматриваемая компания и ОАО «Би-энд-Би» со среднем значением цены.

ООО «Сладкий орешек» имеет низкий показатель цены и доли рынка, в своей группе конкурентов не имеет.

ООО «Волшебница» занимает стабильную позицию на рынке, за счет довольно высокого качества и средней цены.

За основу для построения второй карты стратегических групп взяты товарный ассортимент и доля рынка отраслевых компаний (рис. 3).

Рисунок 3 – Карта стратегических групп №2

Из рисунка 3 мы видим, что данной характеристики были выявлены две стратегические группы.

В первую группу входят ООО «Волшебница», ООО «Айко» и ООО «Росшоколад» с самыми высокими показателями долей и товарным ассортиментов.

Ко второй группе относятся компании ОАО «Би-энд-Би» и ООО «Сладкий орешек» с невысоким ассортиментом и небольшой долей рынка.

ООО «Волшебница» имеет двух основных конкурентов, несмотря на то, что уступает им в доле рынка, удерживает сильную позицию по данной характеристике. Маленькая доля рынка связана это с тем, что компания нацелена на определенный целевой сегмент.

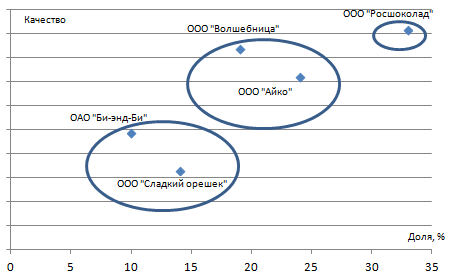

Для построения следующей карты стратегических групп конкурентов были взяты такие показатели, как качество продукции и объем продаж (рис. 4)

Рисунок 4 – Карта стратегических групп №3

Исходя из рисунка 4, были выявлены три стратегические группы.

В первую группу входят компании ООО «Сладкий орешек» и ОАО «Би-энд-Би» со средним качеством продукции, но с низкой долей рынка.

Во вторую группу вошли компании ООО «Волшебница» и ООО «Айко», со средним качеством и с высокой долей рынка.

В третью группу вошла компания ООО «Росшоколад», с высоким качеством и большей долей рынка.

Подводя итоги, можно сделать вывод, что компания ООО «Волшебница» занимает стабильное положение, однако, отстает по многим показателям от конкурентов.