Міністерство освіти і науки України

Дніпропетровський національний університет ім. О. Гончара

Економічний факультет

Кафедра економіки та управління підприємством

ЗВІТ

з переддипломної практики

студента гр. ЕП-09-1 __________________________________________

Місце практики ________________________________________________

Керівники практики:

від університету ________________________________________________

від підприємства _______________________________________________

Оцінка:__________________

2013

ЗМІСТ

1 ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ ГІРНИЧОДОБУВНОГО ПІДПРИЄМСТВА

1.1 Поняття собівартості продукції.

1.2 Основні методи калькулювання собівартості продукції

1.3 Особливості формування собівартості на гірничодобувному підприємстві

1.4 Калькулювання собівартості на гірничодобувному підприємстві.

1.5 Оцінка собівартості на сучасних гірничодобувних підприємствах України

2 АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ГІРНИЧОДОБУВНОГО ПІДПРИЄМСТВА НА ПРИКЛАДІ ШАХТИ «ПАВЛОГРАДСЬКА»

2.1 Загальна характеристика гірничодобувного підприємства шахти «Павлоградська»

2.2 Аналіз загальної суми витрат на виробництво продукції

2.3 Аналіз собівартості одиниці продукції

2.4 Аналіз прямих матеріальних витрат

2.5 Аналіз прямих трудових витрат та непрямих витрат

3 ШЛЯХИ ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ ГІРНИЧОДОБУВНОГО ПІДПРИЄМСТВА

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

ВСТУП

В даній роботі розглядається діяльність шахти « Павлоградська»,що є провідною ланкою ПАТ «ДТЕК Павлоградвугілля».

РОЗДІЛ 1

1.1 Загальна характеристика та основні напрямки виробничо-господарської діяльності гірничодобувного підприємства шахта «Павлоградська»

Шахта "Павлоградська" – це успішно працююче підприємство. Поточна ситуація на шахті дозволяє її керівництву здійснити зміни, необхідні для того, щоб надати протидію фінансових наслідків, пов'язаних з виснаженням запасів більш потужних пластів. В гірничопромисловому відношенні шахта являється дочірнім підприємством ПАТ «ДТЕК Павлоградвугілля». Шахта «Павлоградська» – це одна з десяти шахт ПАТ "ДТЕК Павлоградвугілля" в західному Донбасі.

Місце розташування та юридична адреса: Україна 51400, Дніпропетровська обл., м.Павлоград, вул. Леніна 76.

Вона має великі запаси, хороші умови і низькі виробничі витрати. Шахта «Павлогадська» (при будівництві колишня «Західно – Донбаська» № 4) закладена у 1962 р. і введена в експлуатацію в 1968 році з проектною потужністю 1,2 млн. т/рік. Найвищий рівень видобутку, який був досягнутий на шахті, дорівнював 2.0 млн. т / рік.

Шахта містить велику соціальну інфраструктуру, що включає два дитячих садки, стадіон, оздоровчий табір, а також їдальню, теплицю і т. д. Однак незважаючи на це шахта все одно має найнижчі витрати серед виробників вугілля марки ДГ на Україну.

Приблизно 75% видобутку реалізується в рядовому вигляді електростанціям, для побутового використання і т. д., а також в держзапас для електростанцій. Решта 25% вугілля збагачуються і реалізуються коксохімічним комбінатам як компонент коксової шихти. Збагачене вугілля та вугілля в держрезерв оплачуються реальними грошима, а решту оплачується бартером і за обміном.

Шахта "Павлоградська" працює під рівниною, підземні води розташовані близько до поверхні, тому значною nроблемою тут є осідання порід, що впливає на собівартість видобутку та технічну здійсненність видобутку вугілля на ділянках під населеними пунктами.

Поле шахти розташоване на детально розвіданому Вербському геологічному комплексі, що входить до складу Павлоградсько-Петропавлівського вугільного району Західного Донбасу. Рельєф шахтного поля являє собою рівнину, що поступово понижається до долини річки Самара. Абсолютні відмітки рельєфу коливаються в межах + 62 ... + 112 м.

Географічні координати шахти: 48о32' північної широти; 36о00' східної довготи.

Електропостачання шахти здійснюється від Придніпровської та Курахівської ГРЕС через Павлоградську і Тернівську електростанції. Джерелами водопостачання є водовід «Дніпро-Західний Донбас». Найближчими промисловими підприємствами є сусідні діючі шахти Благодатна, Героїв космосу і ЦЗФ Павлоградська.

Мета діяльності підприємства – задоволення потреб на вугільну продукцію на внутрішньому і зовнішньому ринках, отримання прибутку як результату виробничої і комерційної діяльності при дотриманні законодавства України, реалізація соціальних та економічних інтересів працівників підприємства.

Предметом діяльності Шахта «Павлоградська» є:

– забезпечення попиту на вугільну продукцію на внутрішньому і зовнішньому ринках;

– підвищення ефективності виробництва і збільшення прибутку;

– реалізація економічних та соціальних потреб працівників.

Основні напрямки діяльності підприємства:

– видобуток і реалізація вугільної продукції;

розвиток виробничо-господарського комплексу, підвищення продуктивності праці та ефективності видобутку вугілля

дотримання правил охорони праці при проведенні гірських або інших видів робіт, впровадження нових методів і способів попередження виробничого травматизму та аварій;

своєчасне освоєння виробничих потужностей, введення в дію нових машин і механізмів

дотримання правил охорони праці впровадження нових методів і способів попередження виробничого травматизму та аварій;

матеріально-технічне забезпечення виробництва продукції та послуг через систему прямих договорів, або через біржі та інші організації;

реалізація своєї продукції, майна за цінами і тарифами, встановленими самостійно або на договірній основі;

автотранспортні послуги та перевезення;

медичне обслуговування та оздоровлення трудящих;

надання послуг юридичним і фізичним особам;

торгова і торгово-посередницька діяльність

виконання навантажувально-розвантажувальних робіт і надання транспортних послуг;

операції з цінними паперами, здійснення власних фінансових, комерційних, маркетингових, лізингових, експортно-імпортних операцій;-

здійснення будь-яких інших видів господарської діяльності, якщо вони не суперечать чинному законодавству України

Майно підприємства складається з основних та обігових коштів, а також цінностей, вартість яких відображена в балансі підприємства. Підприємство є власником майна, переданого йому у власність; продукції, виробленої підприємством внаслідок своєї господарської діяльності; одержаних доходів. Підприємство має самостійний баланс, розрахунковий, валютний та інші рахунки в банках, гербову печатку і бланки зі своїм найменуванням українською мовою та інші необхідні реквізити.

Прибуток підприємства створюється з надходжень від господарської діяльності після покриття матеріальних та інших прирівняних до них витрат, витрат на оплату праці. З балансового прибутку підприємства сплачуються проценти по кредитах банків, а також вносяться податки та інші платежі до бюджету. Чистий прибуток, отриманий після внесення всіх платежів, залишається у повному розпорядженні підприємства.

Підприємство створює такі фонди:

– Резервний (страховий) фонд, який створюється в розмірі не менше 25% статутного фонду;

– Фонд сплати дивідендів (створюється за рахунок чистого прибутку)

– Фонд накопичення (розвитку) створюється за рахунок чистого прибутку в розмірі не менше 30% чистого прибутку

1.2 Організаційна структура підприємства

Шахта складається із структурних підрозділів, які (залежно від участі в процесі добичі вугілля і виконуваних функцій) розділяються на промислово-виробничі і непромислові. Перші з них (ділянки, цехи, служби) організовуються з метою здійснення технологічно однорідних процесів і розподіляються на основні, допоміжні, обслуговуючі і підсобні. У своїй основі ці підрозділи утворюють виробничу структуру шахти, а сукупність тих та інших – загальну.

На рисунку 1.1 зображена організаційна структура шахти «Павлоградська»

Рисунок 1.1 – Організаційна структура підприємства шахта «Павлоградська»

Очолює гірничодобувне підприємство директор. Керівництво виробничою діяльністю підприємства здійснюють головний інженер та заступник директора з виробництва, які мають у своєму розпорядженні відповідні функціональні підрозділи. Роботою невиробничих підрозділів керують головний бухгалтер, заступники директора з економіки, кадрів, адміністративно-господарської діяльності, начальник юридичного відділу та інші.

Перелік основних служб, що повинні бути на кожній шахті, визначений "Правилами технічної експлуатації вугільних шахт". Розглянемо деякі з них:

Служба охорони праці

Служба охорони праці в особі заступника директора з охорони праці і змінних інженерів створюється з метою забезпечення проведення гірничих робіт та охорони праці.

Технологічна служба

Технологічна служба забезпечує розробку (проектування), контроль виконання та координацію взаємодії в єдиному технологічному ланцюзі всіх технологічних процесів під час проведення гірничих робіт.

Маркшейдерська служба

Маркшейдерська служба шахти забезпечує на основі маркшейдерської зйомки та вимірів ведення маркшейдерської документації та її періодичне поповнення для відображення стану гірничих робіт, змін у ситуаційному плані поверхні, та бере участь у розробці програм розвитку гірничих робіт і контролює їх виконання з дотриманням вимог безпеки та охорони надр.

Геологічна служба

Геологічна служба шахти забезпечує геологічне вивчення, повне і комплексне використання родовища корисних копалин і охорону надр. Разом із маркшейдерською службою веде облік та рух запасів вугілля, попутних корисних копалин та корисних компонентів. Здійснює поточний аналіз та оцінку гірничо-геологічних умов.

Виробнича служба

Виробнича служба узагальнює інформацію від усіх служб і дільниць і координує їх діяльність і повинна розробляти та приймати управлінські рішення, адекватні оперативній інформації, прогнозу стану ГШО та гірничотехнічним умовам. Для забезпечення оперативного управління і постійного контролю за роботою дільниць, вибоїв і цехів на шахтах у складі виробничої служби діє диспетчерська служба.

Представимо більш детально функції економічних підрозділів

Розглянемо структуру бухгалтерії шахти «Павлоградська» та основні функціональні обов’язки керівників та спеціалістів на рисунках 3.1. та таблиці 3.1.

Головний бухгалтер

Заступник головного бухгалтера

Заступник головного бухгалтера

Заст. головного бухгалтера з податкового

та фінансового обліку

Начальник розрахункового відділу

Заст. головного бухгалтера з податкового

та фінансового обліку

Бухгалтерія

Рисунок 1.2 – Структура бухгалтерії шахта «Павлоградська»

Таблиця 3.1 – Функціональної обов’язки працівників бухгалтерії

Посада |

Функціональні обов’язки |

Головний бухгалтер |

Організація бухгалтерського обліку та звітності, фінансового та податкового обліку, організація нарахування всіх видів заробітної плати, облік видобутку вугілля, баланс рядового вугілля і готової вугільної продукції |

Заст. головного бухгалтера |

Забезпечення правильної організації бухгалтерського обліку, ведення бух. документації, ведення аналітичного обліку по доходах і видатках в бухгалтерському обліку, ведення головної книги, складання квартальної та річної фінансової звітності |

Заст. головного бухгалтера з податкового та фінансового обліку |

Забезпечення складання фінансової звітності, проведення банківських операцій, розрахунок та складання зведених форм по заробітній платі та виплата її працівникам шахти, облік витрат грошових коштів |

Начальник розрахункового відділу |

Забезпечує нарахування працівникам усіх видів заробітної плати та інших доплат, утримань і організовує їх облік, забезпечує правильність оформлення первинної документації |

Вед. бухгалтер (ОЗ) |

Облік основних засобів, підготовка матеріалів на списання ОЗ, інвентаризація ТМЦ, облік операцій з Оксу |

Ведучий бухгалтер (С/сть) |

Облік собівартості готової продукції, інвентаризація ТМЦ, облік підзвітних осіб, звіт по столовим і магазинам |

Ведучий бухгалтер (Прибуття ТМЦ) |

Облік приходу матеріальних цінностей (матеріали), послуги по структурним підрозділам, звіти по соціальній сфері |

Ведучий бухгалтер (Витрати ТМЦ) |

Облік матеріальних цінностей (витрата ПММ, витрата матеріалів по складах і підзвітним особам, облік кабельно-провідникової продукції і т.д.), інвентаризація всіх матеріалів на складах і в підзвітах, звіряння з картотекою матеріалів на складах, інвентаризація ТМЦ |

Вед.бухгалтер (Податк.обл) |

Складання бухгалтерської звітності у податковому обліку, облік ПДВ, Декларація з ПДВ і податку на прибуток, аналіз доходів і витрат у бухгалтерському та податковому обліку |

Економіст 1 кат. |

Підготовка банківських документів на всі види платежів, оформлення фінансової документації на виплату заробітної плати працівникам, підготовка реєстрів платежів, ведення ж / о за внутрішньогосподарськими операціями |

Продовження таблиці 1.1

Економіст |

Ведення послуг сторонніх організацій, складання звітів по дебіторській та кредиторській заборгованості, розшифровка для квартальних і річних звітів, надання даних для стягнення та списання дебіторської і кредиторській заборгованості в ПАТ "Павлоградвугілля" |

Бухгалтер - 5 |

Ведення бухгалтерських документів з нарахування заробітної плати та утримань з неї, ведення особових рахунків працівників, складання довідок та розрахунків |

Бухгалтер (Гірн. закон) |

Підготовка документів та нарахування компенсації за використання газу та електроенергії на побутові потреби працівникам шахти, складання довідок |

Старший касир |

Здійснює касові операції, оформляє відповідні документи на отримання грошових коштів в банках, приймає різні платежі від працівників та інших осіб, виконує видачу відрядних, авансів, складає касову звітність, забезпечує зберігання грошових коштів |

Заступник директора з економіки

Заступник директора з економіки очолює економічну службу шахти і підпорядковується безпосередньо директору шахти. Його функції:

Організовує і постійно удосконалює економічну діяльність шахти, спрямовану на досягнення найкращих результатів при мінімальних витратах матеріальних, трудових і фінансових ресурсів, зростання продуктивності праці, підвищення рентабельності виробництва, зниження собівартості та поліпшення якості вугілля.

Здійснює керівництво і координацію діяльності всіх підрозділів шахти по розробці перспективних, річних і оперативних планів з виробництва, прибутку та інших показників, в межах своєї компетенції.

Визначає перелік та види договорів, які укладає шахта.

Організовує цільове використання фінансових ресурсів

Організовує розрахунки з бюджетом і платежами в централізованому порядку з постачальниками, підрядниками, банками і з трудящими по заробітній платі.

Організовує роботу з визначення цін (тарифів) на продукцію, що випускається.

Керує розробкою норм виробітку (часу) і розцінок, нормативів обслуговування, чисельності та інших нормативів з праці.

Організовує проведення комплексного економічного аналізу техніко-економічних показників і результатів фінансової діяльності шахти.

Організовує формування і контроль за використанням фондів споживання та оплати праці, розробку положень про виплату винагород за річні результати роботи, про преміювання всіх категорій працівників.

Здійснює виконання чинного законодавства з охорони праці, а також затвердженого колективного договору, в межах своєї компетенції.

Відділ маркетингу, збуту та матеріально-технічного забезпечення шахти

Відділ маркетингу, збуту та матеріально-технічного забезпечення є самостійним структурним підрозділом шахти і здійснює роботу з реалізації продукції, за укладеними договорами; організації матеріально-технічного забезпечення шахти. Очолюється начальником відділу, який призначається і звільняється з посади директором шахти за поданням зам. директора з економіки. Відділ маркетингу, збуту і МТЦ у своїй діяльності безпосередньо підпорядковується заступнику директора з економіки.

Провідний економіст з фінансів обліку надходжень та витрачання коштів

Провідний економіст з фінансів обліку надходжень та витрачання бюджетних коштів шахти є відповідальним працівником бухгалтерії шахти, провідний бухгалтерський та фінансовий облік і становить закінчену бухгалтерську і фінансову документацію. Призначається і звільняється з посади директором шахти за поданням головного бухгалтера та за погодженням із заступником директора з економіки.

Провідний економіст з фінансів обліку надходження і витрачання бюджетних коштів: веде точний облік надходження та витрачання бюджетних коштів шахти відповідно до встановлених правил; приймає участь у розробці нормативів грошових звернень та способів прискорення їх обігу; здійснює облік витрачання грошових коштів і цільового використання власних і позикових коштів; здійснює своєчасне перерахування грошових коштів на охорону праці, засоби захисту і контролю.

Плановий відділ

Плановий відділ на шахті виконує наступні функції:

Удосконалення концепції планування витрат на здійснення діяльності підприємства, інвестиційні програми.

Формування і визначення економічної стратегії розвитку підприємства з метою адаптації його господарської діяльності і системи керування у змінних умовах ринку, зовнішніх і внутрішніх економічних умовах.

Організація і координація досліджень для визначення умов підвищення конкурентоспроможності продукції, що випускається, і розробка відповідних заходів на основі отриманих результатів.

-Підготовка пропозицій по конкретних напрямках вивчення ринку з метою визначення перспектив розвитку підприємства.

Статистичний облік по усіх виробничих і техніко-економічних показниках роботи підприємства, систематизація статистичних матеріалів.

Розробка і доведення до структурних підрозділів підприємства прогнозованих обсягів виробництва продукції (виконання робіт, надання послуг) згідно з обсягами фінансування.

Розробка і підготовка до затвердження проектів перспективних і поточних планів економічної діяльності і розвитку підприємства. Керівництво складанням середньострокових і довгострокових комплексних планів виробничої, фінансової і комерційної діяльності (бізнес-планів) підприємства, узгодження їх розділів.

Планування обсягів капітальних вкладень і операційних коштів для централізованої оплати устаткування й інвентарю на основі заявок виробничих і технічних підрозділів підприємства.

Розробка заходів щодо підвищення продуктивності праці, зниження витрат на виробництво і реалізацію продукції, підвищенню рентабельності виробництва, збільшенню прибутку, усуненню втрат і непродуктивних витрат.

Контроль за виконанням підрозділами підприємства планових завдань.

Складання нормативних калькуляцій продукції і контроль за внесенням у них поточних змін планово-розрахункових цін на основні види сировини, матеріалів і напівфабрикатів, використовуваних у виробництві.

Розробка планів операційних витрат на здійснення діяльності підприємства по джерелах фінансування на рік і по кварталах.

РОЗДІЛ 2

2.1. Аналіз основних техніко-економічних показників шахти «Павлоградська»

Основні техніко-економічні та фінансові показники діяльності підприємства шахта «Павлоградська» за 2010 – 2012 рр наведено у таблиці 2.1, яка побудована на підставі річних звітів (форма 2 «Звіт про фінансові результати», «Звіт о витратах на виробництво та реалізацію продукції підприємства», планові та звітні калькуляції собівартості продукції, пояснювальні записки про виконання техніко-економічних показників по підприємству) відповідних років та проілюстровано на рисунках 2.1 – 2.

Таблиця 2.1 – Техніко-економічні та фінансові показники діяльності шахти «Павлоградська» у 2010 – 2012 рр.

Показники |

Одиниці виміру |

2010 р. |

2011 р. |

2012 р. |

Видобуток вугілля |

тонн |

1150000 |

1402000 |

1613000 |

Видобуток вугілля в середньому за день |

тонн |

3230 |

3938 |

4481 |

Готова вугільна продукція |

тонн |

891000 |

980072 |

1006200 |

Готова вугільна продукція в оптових цінах |

тис.грн |

116469 |

148137,8 |

173469 |

Товарне вугілля |

тонн |

880000 |

970654 |

1000135 |

Готова товарна продукція в оптових цінах |

тис.грн |

115079 |

147119 |

172423,3 |

Видобуток вугілля дільницею №1 |

тонн |

170220 |

181283 |

210854 |

№3 |

тонн |

227720 |

248971 |

284777 |

№4 |

тонн |

116340 |

142977 |

171963 |

№5 |

тонн |

223000 |

292165 |

334090 |

№7 |

тонн |

285930 |

363944 |

394688 |

УПР |

тонн |

126790 |

172660 |

216628 |

Середньодіюча кількість забоїв |

забой |

4,4 |

3,9 |

4,2 |

Середньодіюча лінія забоїв |

м |

640 |

582 |

609 |

Навантаження на лаву |

тонн/день |

667 |

881 |

920 |

Продуктивність праці одного робітника |

тонн/місяць |

42,2 |

54,6 |

59,3 |

Всього робочих |

чол |

2269 |

2140 |

2175 |

а) на підземних роботах |

чол |

1787 |

1673 |

1702 |

- на очисних роботах |

чол |

535 |

529 |

532 |

- на підготовчих роботах |

чол |

319 |

324 |

320 |

в т.ч. проходчики |

чол |

220 |

221 |

220 |

всього проходчиків по шахті |

чол |

319 |

320 |

322 |

- підземний транспорт |

чол |

467 |

425 |

429 |

- підтримка і ремонт г/виробіток |

чол |

189 |

155 |

168 |

- інші підземні |

чол |

277 |

240 |

237 |

б) на поверхні |

чол |

482 |

467 |

473 |

Керівники |

чол |

216 |

214 |

212 |

Спеціалісти |

чол |

85 |

84 |

85 |

Службовці |

чол |

5 |

5 |

5 |

ППП |

чол |

2575 |

2443 |

2477 |

Непромислова група |

чол |

353 |

321 |

329 |

Всього працюючих |

чол |

2928 |

2764 |

2806 |

Фонд оплати праці всього персоналу |

тис.грн |

34205,7 |

38967 |

46913 |

Середньорічна вартість ОВФ |

тис.грн |

232819 |

217789 |

220977 |

Фондовіддача |

т/тис.грн |

4,94 |

6,43 |

7,30 |

Фондоємність |

тис.грн/т |

0,2 |

0,16 |

0,14 |

Реалізована вугільна продукція |

тонн |

880000 |

984117 |

1009745 |

Реалізація в оптових цінах (виручка від реалізації) |

тис.грн |

115079 |

148888,2 |

174080 |

Виробнича собівартість 1т |

грн |

124,36 |

138,91 |

157,36 |

в тому числі |

|

|

|

|

матеріали |

грн |

24,48 |

28,23 |

31,38 |

послуги виробничого характеру |

грн |

15,22 |

27,37 |

30,62 |

паливо |

грн |

1,56 |

1,04 |

1,42 |

електроенергія |

грн |

5,76 |

5,64 |

6,84 |

витрати, пов'язані з використанням природних запасів |

грн |

1,30 |

1,22 |

1,35 |

Матеріальні витрати |

грн |

48,32 |

63,50 |

71,61 |

Витрати на оплату праці |

грн |

32,37 |

34,54 |

41,53 |

відрахування на соц.цілі |

грн |

16,38 |

16,37 |

20,24 |

амортизація |

грн |

23,81 |

21,36 |

19,85 |

інші грошові витрати |

грн |

3,48 |

3,14 |

4,13 |

адміністративні витрати |

грн |

5,35 |

3,14 |

3,37 |

витрати на збут |

грн |

1,01 |

0,34 |

0,57 |

Повна собівартість 1 т |

грн |

130,7 |

142,39 |

161,30 |

Повна собівартість готової вугільної продукції |

тис. грн |

116469 |

139553 |

162300 |

Собівартість товарної вугільної продукції |

тис. грн |

115079 |

138534 |

161322 |

Прибуток від випуску |

тис. грн |

0 |

8585 |

11101,3 |

Ціна реалізації 1 т вугілля |

грн |

130,7 |

151,15 |

172,4 |

Рентабельність від випуску |

% |

0 |

6,2 |

6,9 |

Зольність видобутого вугілля |

% |

39,5 |

38,7 |

37,4 |

Таблиця 2.2 – Динаміка зміни основних показників діяльності шахти «Павлоградська» за 2009 – 2012 рр.

Показники |

∆2011-2010 |

∆2011-2012 |

∆2012-2010 |

|||

(+,-) |

% |

(+,-) |

% |

(+,-) |

% |

|

Видобуток вугілля |

252000,0 |

21,9 |

211000 |

15,0 |

463000 |

40,26 |

Видобуток вугілля в середньому за місяць |

708,0 |

21,9 |

543 |

13,8 |

1251 |

38,73 |

Готова вугільна продукція |

89072,0 |

10,0 |

26128 |

2,7 |

115200 |

12,93 |

Готова вугільна продукція в оптових цінах |

31668,8 |

27,2 |

25331,2 |

17,1 |

57000 |

48,94 |

Товарне вугілля |

90654,0 |

10,3 |

29481 |

3,0 |

120135 |

13,65 |

Готова товарна продукція в оптових цінах |

32040,0 |

27,8 |

25304,3 |

17,2 |

57344,3 |

49,83 |

Видобуток вугілля дільницею №1 |

11063,0 |

6,5 |

29571 |

16,3 |

40634 |

23,87 |

№3 |

21251,0 |

9,3 |

35806 |

14,4 |

57057 |

25,06 |

№4 |

26637,0 |

22,9 |

28986 |

20,3 |

55623 |

47,81 |

№5 |

69165,0 |

31,0 |

41925 |

14,3 |

111090 |

49,82 |

№7 |

78014,0 |

27,3 |

30744 |

8,4 |

108758 |

38,04 |

УПР |

45870,0 |

36,2 |

43968 |

25,5 |

89838 |

70,86 |

Середньодіюча кількість забоїв |

-0,5 |

-11,4 |

0,3 |

7,7 |

-0,2 |

-4,55 |

Середньодіюча лінія забоїв |

-58 |

-9,06 |

27 |

4,6 |

-31 |

-4,84 |

Навантаження на лаву |

214 |

32,1 |

39 |

4,4 |

253 |

37,93 |

Продуктивність праці одного робітника |

12,4 |

29,4 |

4,7 |

8,6 |

17,1 |

40,52 |

Всього робочих |

-129,0 |

-5,7 |

35 |

1,6 |

-94 |

-4,14 |

а) на підземних роботах |

-114,0 |

-6,4 |

29 |

1,7 |

-85 |

-4,76 |

- на очисних роботах |

-6,0 |

-1,1 |

3 |

0,6 |

-3 |

-0,56 |

- на підготовчих роботах |

5,0 |

1,6 |

-4 |

-1,2 |

1 |

0,31 |

в т.ч. проходчики |

1,0 |

0,5 |

-1 |

-0,5 |

0 |

0,00 |

всього проходчиків по шахті |

1,0 |

0,3 |

2 |

0,6 |

3 |

0,94 |

- підземний транспорт |

-42,0 |

-9,0 |

4 |

0,9 |

-38 |

-8,14 |

- підтримка і ремонт г/виробіток |

-34,0 |

-18,0 |

13 |

8,4 |

-21 |

-11,11 |

- інші підземні |

-37,0 |

-13,4 |

-3 |

-1,3 |

-40 |

-14,44 |

б) на поверхні |

-15,0 |

-3,1 |

6 |

1,3 |

-9 |

-1,87 |

Керівники |

-2,0 |

-0,9 |

-2 |

-0,9 |

-4 |

-1,85 |

Спеціалісти |

-1,0 |

-1,2 |

1 |

1,2 |

0 |

0,00 |

Службовці |

0,0 |

0,0 |

0 |

0,0 |

0 |

0,00 |

ППП |

-132,0 |

-5,1 |

34 |

1,4 |

-98 |

-3,81 |

Непромислова група |

-32,0 |

-9,1 |

8 |

2,5 |

-24 |

-6,80 |

Всього працюючих |

-164,0 |

-5,6 |

42 |

1,5 |

-122 |

-4,17 |

Фонд оплати праці всього персоналу |

4761,3 |

13,9 |

7946 |

20,4 |

12707,3 |

37,15 |

Середньорічна вартість ОВФ |

-15030 |

-6,45 |

3188 |

1,46 |

-11842 |

-5,09 |

Фондовіддача |

1,49 |

30,2 |

0,87 |

13,5 |

2,36 |

47,77 |

Фондоємність |

-0,04 |

-20 |

-0,02 |

-12,5 |

-0,06 |

-30,00 |

Реалізована вугільна продукція |

104117,0 |

11,8 |

25628 |

2,6 |

129745 |

14,74 |

Реалізація в оптових цінах |

33809,2 |

29,4 |

25191,8 |

16,9 |

59001 |

51,27 |

Виробнича собівартість 1т |

14,6 |

11,7 |

18,45 |

13,3 |

33 |

26,54 |

в тому числі |

|

|

|

|

|

|

матеріали |

3,8 |

15,3 |

3,15 |

11,2 |

6,9 |

28,19 |

послуги виробничого характеру |

12,2 |

79,8 |

3,25 |

11,9 |

15,4 |

101,18 |

паливо |

-0,5 |

-33,3 |

0,38 |

36,5 |

-0,14 |

-8,97 |

електроенергія |

-0,1 |

-2,1 |

1,2 |

21,3 |

1,08 |

18,75 |

витрати, пов'язані з використанням природних запасів |

-0,1 |

-6,2 |

0,13 |

10,7 |

0,05 |

3,85 |

Матеріальні витрати |

15,2 |

31,4 |

8,11 |

12,8 |

23,29 |

48,20 |

Витрати на оплату праці |

2,2 |

6,7 |

6,99 |

20,2 |

9,16 |

28,30 |

відрахування на соц. цілі |

0,0 |

-0,1 |

3,87 |

23,6 |

3,86 |

23,57 |

амортизація |

-2,5 |

-10,3 |

-1,51 |

-7,1 |

-3,96 |

-16,63 |

інші грошові витрати |

-0,3 |

-9,8 |

0,99 |

31,5 |

0,65 |

18,68 |

адміністративні витрати |

-2,2 |

-41,3 |

0,23 |

7,3 |

-1,98 |

-37,01 |

витрати на збут |

-0,7 |

-66,3 |

0,23 |

67,6 |

-0,44 |

-43,56 |

Повна собівартість 1т |

11,7 |

8,9 |

18,91 |

13,3 |

30,6 |

23,41 |

Повна собівартість |

23084,0 |

19,8 |

22747 |

16,3 |

45831 |

39,35 |

Собівартість товарної вугільної продукції |

23455,0 |

20,4 |

22788 |

16,4 |

46243 |

40,18 |

Прибуток від випуску |

8585,0 |

- |

2516,3 |

29,3 |

11101,3 |

- |

Ціна реалізації 1т вугілля |

20,5 |

15,6 |

21,25 |

14,1 |

41,7 |

31,91 |

Рентабельність від випуску |

6,2 |

- |

0,7 |

11,3 |

6,9 |

- |

Зольність вугілля |

-0,8 |

-2,0 |

-1,3 |

-3,4 |

-2,1 |

-5,32 |

Як видно з таблиці 2.2, по багатьом показникам просліджується позитивна динаміка. За останній період 2011 – 2012 роки обсяг видобутого вугілля збільшився в натуральному виразі на 211 тис. тонн (зростання видобутку відбулось по всім працюючим дільницям) і в 2012 становить 1613000 тонн, готова вугільна продукція в оптових цінах збільшилась на 25304,3 тис. грн., або це складає 17,2%.

У зв’язку зі змінами в структурі підприємства зросла кількість робочих на гірничодобувному підприємстві на 1,6% і їх кількість в 2012 році становить 2175, що все-таки менше аналогічного показника 2009 року. Збільшилась кількість робочих на підземних роботах та на поверхні. Продуктивність праці одного робітника підвищилась на 4,7 тонн/місяць. Фонд оплати праці всього персоналу збільшився на 7946 тис. грн.. і складає 46913 тис. грн..

Середньорічна вартість основних виробничих фондів знизилась у 2011, але вже у 2012 становила 220977тис.грн. Фондовіддача в 2012 в порівнянні з 2010 збільшилась на 47,77% або на 2,36т/тис. грн.., тобто ефективність вкладення коштів зростає. Фондоємність в 2012 році становить

Покращилися фінансові показники діяльності шахти «Павлоградська» у 2012 році.: виручка від реалізації продукції підвищилась 25191,8 тис грн. або на 16,9% ; прибуток від операційної діяльності збільшився на 2516,3 тис. грн (29,3%) і становить 11101,3 тис. грн.. Рентабельність від випуску вугільної продукції зросла на 11,3%. Зольність видобутого вугілля поступово зменшується і в 2012 році становить 37,4%, що менше ніж в 2010 р. на 3,4%. Ціна вугільної продукції зросла на 21,25 грн. або на 14.1%.

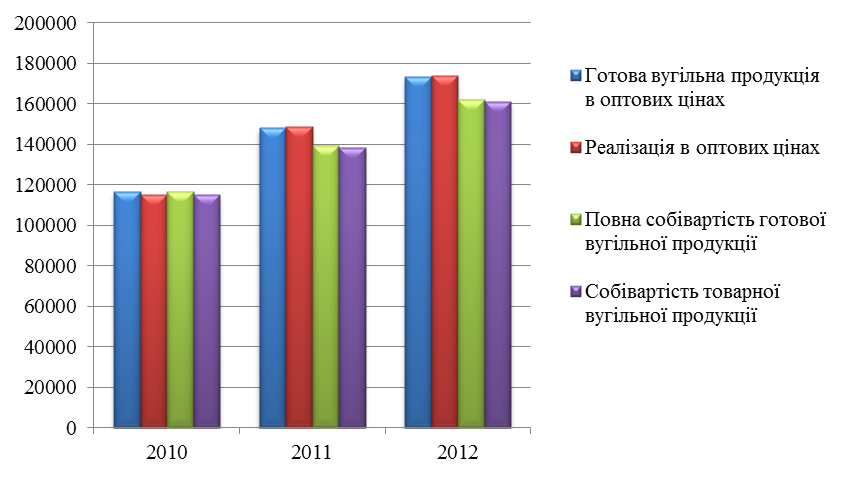

Рисунок 2.1 – Динаміка зміни основних економічних показників діяльності шахти «Павлоградська» за період 2009 – 2012 рр, тонн

Рисунок 2.2 – Динаміка зміни основних економічних показників діяльності шахти «Павлоградська» за період 2009 – 2012 рр.

Динаміка вищерозглянутих розглянутих техніко-економічних показників свідчить про те, що підприємство в останні роки активізує свою діяльність.

В той же час збільшення обсягів виробництва вугільної продукції призвело до збільшення витрат підприємства. Так, загальні витрати на виробництво зросли на 69263 тис. грн. або на 74,4%, в той час, коли обсяги видобутого вугілля зросли лише на 26%.

Тому необхідність впровадження ефективної системи використання ресурсів, розроблення нових методів формування собівартості продукції та пошуку шляхів її зниження на даному підприємстві.

2.2.

У різних галузях промисловості структура витрат на виробництва неоднакова, так як залежить від специфічних умов кожної галузі. Вугледобувні підприємства мають свої певні особливості щодо формування собівартості.

Готова вугільна продукція − продукти збагачення, які вироблені на збагачувальних фабриках з давальницької сировини, та рядове вугілля, призначене для споживання без переробки його на збагачувальних фабриках, за умови, що вони мають рівень якості, який не перевищує граничні норми [27].

Собівартість готової вугільної продукції − це повна собівартість готової вугільної продукції вугледобувного підприємства, яка включає виробничу собівартість, адміністративні витрати та витрати на збут продукції

Собівартість готової товарної вугільної продукції − собівартість готової вугільної продукції за виключенням собівартості вугільної продукції власного видобутку, яка спожита на виробничо-технічні потреби шахти.

Виробнича собівартість готової вугільної продукції на шахтах складається з прямих та загальновиробничих витрат, які пов'язані з використанням у процесі видобутку вугілля та його збагачення на індивідуальних фабриках (установках) основних засобів, матеріалів, палива, електроенергії, праці та інших витрат. При переробці вугілля на збагачувальних фабриках у вигляді давальницької сировини до витрат, пов'язаних з видобутком вугілля, додаються вартість послуг фабрик по переробці рядового вугілля та витрати по доставці його від шахти (розрізу) до фабрики [27].

Аналіз та планування собівартості вугільної продукції здійснюють працівники планово-економічного відділу шахти. Повна собівартість видобутку вугілля складається одночасно з планами виробництва продукції й праці, розробкою плану організаційно-технічних заходів, які спрямовані на забезпечення зниження витрат на виробництво.

Виробнича собівартість 1 тонни вугілля складається за елементами витрат: матеріальні витрати, електроенергія, паливо, послуги виробничого характеру, витрати на оплату праці і відрахування на соціальні заходи, амортизаційні відрахування, адміністративні витрати, витрати на збут та інші витрати [26, c. 9-10].

У вугільній промисловості, де виробнича собівартість однієї тони вугілля визначається розподілом витрат на кількість вугілля, виданого на поверхню (вугілля, що залишається в шахті, у розрахунок не береться), застосовується простий метод обліку витрат та калькулювання собівартості з елементами попроцесного методу. Калькуляцію собівартості здійснюють за такими процесами: гірничопідготовчі і очисні роботи, вентиляція, дегазація, кондиціонування, осушення, відбій вугілля, навалення на конвеєр і транспортування.

Розрахунок собівартості готової товарної вугільної продукції здійснюється за статтями та елементами витрат в цінах, що діють на момент складання калькуляції, з урахуванням індексу зростання цін виробників промислової продукції відповідно до нормативно-правових актів, якими схвалюються основні прогнозні макропоказники економічного і соціального розвитку України на наступний рік із застосуванням Галузевих методичних рекомендацій з обліку витрат на виробництво готової вугільної продукції, затверджених наказом Мінвуглепрому від 31 січня 2008 року №48 із змінами [46].

Отже, собівартість видобутку вугілля є комплексним показником, у якому знаходять відображення всі сторони виробничої й фінансово-господарської діяльності підприємства і який доцільно враховувати при вирішенні завдань вибору напрямків розвитку шахт

2.2 Аналіз загальної суми витрат на виробництво продукції

Розглянемо загальні витрати на виробництво та реалізацію вугільної продукції шахтою «Павлоградська» у період з 2009 по 2012 роки в табл.2.3.

Таблиця 2.3 – Загальні витрати на виробництво вугільної продукції за 2009 – 2012 рр.

Показник |

Сума, тис.грн. |

Абсолютні відхилення, тис.грн. |

|||

2010 |

2011 |

2012 |

∆2011-2010 |

∆2011-2012 |

|

Повна собівартість |

116469 |

139553 |

162300 |

23084 |

22747 |

у тому числі |

|

|

|

|

|

змінні витрати |

41626 |

64710 |

79040 |

23084 |

14330,1 |

постійні витрати |

74843 |

74843 |

83260 |

0 |

8416,9 |

В період з 2009 по 2012 роки на даному гірничодобувному підприємстві спостерігається динаміка росту загальної суми витрат на виробництво та реалізацію вугільної продукції. У 2012 році частка змінних витрат становить 48,7%, постійних – 51,3%.

Результати аналізу собівартості свідчать, що змінні витрати підвищуються з кожним роком і в 2012 році становлять 14330,1 тис. грн., цей показник більше аналогічного в 2009 році на 174,9%. Постійні витрати в 2011 році залишались на рівні 2010, але вже в 2012 знов зростають на 8416,9 тис. грн., загалом в порівнянні з 2009 роком вони збільшились на 29,5%.

Повна собівартість вугільної продукції у 2012 році становить 162300 тис. грн. в порівнянні з 2009 вона зросла на 69263 тис. грн. або на 74,4 %.

В таблиці 2.4. представлено елементи витрат на виробництво та реалізацію вугільної продукції на шахті «Павлоградська».

Таблиця 2.4 – Елементи витрат на виробництво та реалізацію продукції у період 2009 – 2012 рр.

Елементи витрат |

Сума, тис. грн. |

Абсолютні відхилення, тис. грн. |

||||

2010 |

2011 |

2012 |

∆2011-2010 |

∆2011-2012 |

||

Матеріальні витрати |

43052 |

62233 |

72052 |

19181 |

9819 |

|

в тому числі: |

|

|||||

матеріали |

21810 |

27664 |

31574 |

5854 |

3910 |

|

паливо |

1390 |

1019 |

1429 |

-371 |

410 |

|

електроенергія |

5133 |

5533 |

6882 |

400 |

1349 |

|

послуги виробничого характеру |

13561 |

26823 |

30808 |

13262 |

3985 |

|

витрати пов'язані з використанням природних ресурсів |

1158 |

1194 |

1359 |

36 |

165 |

|

Заробітна плата |

28848 |

33853 |

41791 |

5005 |

7938 |

|

Відрахування до фонду соціального захисту |

14594 |

16047 |

20362 |

1453 |

4315 |

|

Амортизація |

21215 |

20934 |

19976 |

-281 |

-958 |

|

Інші витрати |

3099 |

3073 |

4157 |

-26 |

1084 |

|

Адміністративні витрати |

4764 |

3078 |

3392 |

-1686 |

314 |

|

Витрати на збут |

897 |

335 |

570 |

-562 |

235 |

|

Повна собівартість |

116469 |

139553 |

162300 |

23084 |

22747 |

|

у тому числі |

|

|||||

змінні витрати |

41626 |

64710 |

79040 |

23084 |

14330,1 |

|

постійні витрати |

74843 |

74843 |

83260 |

0 |

8416,9 |

|

У 2010 році витрати на матеріали зросли на 2165 тис. грн., паливо та електроенергія на технологічні цілі відповідно на 835 та 909 тис. грн., але витрати на послуги виробничого характеру знизились на 3639 тис. грн..

Зростання заробітної плати на 7280 тис. грн. В 2010 році стан обладнання на гірничодобувному підприємстві не є задовільним, величина амортизації зросла на 9847 тис. грн.. Витрати на збут знижуються через встановлення постійних зв’язків і підписання довгострокових контрактів зі споживачами вугільної продукції даного підприємства.

Наявна галузева особливість формування собівартості видобутку вугілля , яка полягає у тому, що в структурі витрат близько 60% становлять постійні витрати. Величину собівартості товарної вугільної продукції значною мірою формують виробничі витрати, тому основні витрати, які в структурі собівартості займають більше 70%, пов’язані з придбанням необхідних матеріалів та оплатою праці.

Однією з причин збільшення загальної суми витрат на виробництво та реалізацію продукції в 2011 році є зростання обсягу вугільної продукції. Відбувається значне підвищення рівня матеріальних витрат з 43052 тис. грн. до 62233 тис. грн. (зросли на 19181 тис. грн.) за рахунок зростання витрат на послуги виробничого характеру (витрати на оплату сторонніх підприємств по ремонту, монтажно-налагоджувальних робіт нововведених в експлуатацію споруд та інш.), та витрат на матеріали.

У 2012 році спостерігається підвищення величини матеріальних витрат на 9819 тис. грн. у порівнянні з 2011 роком. Зростає величина витрат на заробітну плату виробничих працівників на 7938 тис. грн. і відрахувань до фонду соц. захисту. Величина амортизації у 2012 році знизилась на 958 тис. грн.

Загалом на даному гірничодобувному підприємстві витрати на виробництво та реалізацію вугільної продукції зростають з кожним роком. Основними елементами, що зростають являються матеріальні витрати та витрати на оплату праці, що є особливістю для підприємств даної галузі.

Розглянемо структуру витрат на виробництво та реалізацію вугільної продукції, отримані дані і абсолютні відхилення занесемо у таблицю 2.5.

Таблиця 2.5 – Структура витрат та абсолютні відхилення 2009 – 2012 рр.

Елементи витрат |

Структура витрат, % |

Абсолютні відхилення,% |

||||

2010 |

2011 |

2012 |

∆2011-2010 |

∆2011-2012 |

||

Матеріальні витрати |

30,8 |

44,6 |

44,4 |

7,6 |

-0,2 |

|

в тому числі: |

|

|||||

матеріали |

15,6 |

19,8 |

19,5 |

1,1 |

-0,3 |

|

паливо |

1,0 |

0,7 |

0,9 |

-0,5 |

0,2 |

|

електроенергія |

3,7 |

4,0 |

4,2 |

-0,4 |

0,2 |

|

послуги вир. характеру |

9,7 |

19,2 |

19,0 |

7,6 |

-0,2 |

|

витрати пов'язані з використ. прир. ресурсів |

0,8 |

0,9 |

0,8 |

-0,1 |

-0,1 |

|

Заробітна плата |

20,7 |

24,3 |

25,7 |

-0,5 |

1,4 |

|

Відрахування до фонду соц.захисту |

10,5 |

11,5 |

12,5 |

-1,0 |

1,0 |

|

Амортизація |

15,2 |

15,0 |

12,3 |

-3,2 |

-2,7 |

|

Інші витрати |

2,2 |

2,2 |

2,6 |

-0,5 |

0,4 |

|

Адмін.витрати |

3,4 |

2,2 |

2,1 |

-1,9 |

0 |

|

Витрати на збут |

0,6 |

0,2 |

0,4 |

-0,5 |

0,2 |

|

Повна собівартість |

100 |

100 |

100 |

- |

- |

|

у тому числі |

|

|||||

змінні витрати |

35,7 |

46,4 |

48,7 |

10,6 |

2,3 |

|

постійні витрати |

64,3 |

53,6 |

51,3 |

-10,6 |

-2,3 |

|

На рисунках 2.3-5 графічно представлено частки кожного елементу витрат в загальній їх структурі по рокам (2010 – 2012).

Рисунок 2.3 – Структура витрат на виробництво та реалізацію вугільної продукції в 2010 році.

В 2010 році (як і в попередніх та наступних роках) представлена галузева особливість формування собівартості видобутку вугілля: величину собівартості даної продукції значною мірою формують виробничі витрати. Основними витратами виступають ті, що пов’язані з придбанням необіхідних матеріалів (в загальній структурі становлять 30,8 %) та оплатою праці основних робітників (20,7 %+ відрахування до фонду соц. Захисту 10,5 %)

Рисунок 2.4 – Структура витрат на виробництво вугільної продукції 2011 р.

У 2011 році частка матеріальних витрат становить 44,6 % (що на 13,8 % більше показника 2010 року), заробітна плата займає 24,3% , майже стабільною залишається величина амортизації та складає 15 %, адміністративні витрати знизились до 2,2 %.

Рисунок 2.5 – Структура витрат на виробництво та реалізацію вугільної продукції за 2012 рік

В 2012 році так само вагому частку витрат займають матеріальні витрат та витрати на оплату праці, вони становлять відповідно 44,4% та 25,7%. Найменшу частку в загальній структурі витрат займають адміністративні витрати, витрати на збут та інші витрати.

Отже в період з 2010 по 2012 роки підвищуються щорічні суми витрат на виробництво та реалізацію вугільної продукції. У 2012 році загальна сума витрат становить 162300 тис. грн. в порівнянні з аналогічним показником 2010 року – 116469 тис. грн та 2011 року – 139553 тис. грн..

Матеріальні витрати найнижчі у 2010 році, але в 2011 – 2012 роках зростають разом з підвищенням виробництва вугільної продукції, зміною цін на ринку на необхідні матеріали, паливо, електроенергію,та збільшенням обсягу споживання цих матеріалів.

На рисунку 2.6 зображено динаміку загальної суми витрат на виробництво та реалізацію вугільної продукції за розглянуті роки.

Рисунок 2.6 – Динаміка загальної суми витрат на виробництво та реалізацію вугільної продукції за 2010 – 2012 роки

Загальна сума витрат на виробництво продукції може змінитися через : обсяг випуску продукції (VВПзаг), структуру продукції (ПВі), рівень змінних витрат на одиницю продукції (bі), суму постійних витрат (А) [25, c.225]:

Взаг = ∑(VВПзаг × ПВі × bі) + А, (2.1)

Де VВПзаг – обсяг випуску продукції;

ПВі – структура продукції;

Ві – рівень змінних витрат на одиницю продукції;

А – сума постійних витрат.

Визначимо вплив цих факторів на загальну суму витрат.

У таблиці 2.6 наведено початкові дані для проведення факторного аналізу впливу факторів на досліджувані витрати підприємства гірничодобувної промисловості за 2010 – 2012 роки.

Таблиця 2.6 – Початкові дані для факторного аналізу загальної суми витрат

Початкові дані |

2009 |

2010 |

2011 |

2012 |

Обсяг випуску продукції в цілому по підприємству (VВПзаг), тонн |

804494 |

891000 |

980072 |

1006200 |

Структура продукції (Пві) |

1 |

1 |

1 |

1 |

Рівень змінних витрат на одиницю продукції (bi) , грн |

35,73 |

46,72 |

66,03 |

78,55 |

Сума постійних витрат на весь випуск продукції (А), тис.грн |

64289 |

74843 |

74843 |

83260 |

Виконаємо факторний аналіз загальної суми витрат на виробництво та реалізацію вугільної продукції попарно по рокам та занесемо отримані результати розрахунків до таблиць 2.7 – 2.8.

Таблиця 2.7 – Факторний аналіз загальної суми витрат 2010 – 2011 рр.

Витрати 2010 – 2011 років |

Сума, тис.грн |

Фактори зміни витрат |

|||

VВП тис.грн |

ПВі |

bi, грн |

А тис.грн |

||

2010 року : ∑(VВПі2010 × bі2010) + А2010 |

116469 |

891,00 |

1 |

46,72 |

74843 |

За рівнем 2010 р, перерахованим на обсяг продукції у 2011р. та структуру 2010: ∑(VВПі2010 × bі2010) × Ктп + А2010 Ктп

= |

120633 |

980,07 |

1 |

46,72 |

74843 |

За рівнем 2010 р. при обсягу продукції 2011 року і структурі 2011: ∑(VВПі2011 × bі2010) + А2010

|

120633 |

980,07 |

1 |

46,72 |

74843 |

У 2011 р. при рівні постійних витрат 2010 року: ∑(VВПі2011 × bі2011) + А2010 |

139553 |

980,07 |

1 |

66,03 |

74843 |

2011 року: ∑(VВПі2011 × bі2011) + А2011: |

139553 |

980,07 |

1 |

66,03 |

74843 |

Отже, у зв’язку зі збільшенням обсягу випуску вугільної продукції в натуральному вираженні на 10 % ( Ктп = 1,1 ) запланована сума витрат в 2011 році зросла на 4164 тис. грн ( 120633 – 116469).

Оскільки особливістю підприємств даного типу є однорідна продукція – вугілля, то сума витрат за рахунок структури випуску не змінюється, так як продукція залишається сталою.

За рахунок підвищення рівня змінних витрат загальна сума витрат збільшилась в 2011 р. на 21168 тис. грн. (139553 – 120633).

Загальна сума витрат на виробництво на підприємстві та реалізацію вугільної продукції на підприємстві зросла у порівнянні з 2010 роком на 23084 тис. грн., або на 19,8 %, це за рахунок зміни обсягу виробництва продукції та підвищення змінних та постійних витрат.

Основною причиною зростання показників по витратам підприємства у 2011 в порівнянні з 2010 було збільшення обсягів виробництва, що відповідно призвело до збільшення основних витрат.

Таблиця 2.8 – Факторний аналіз загальної суми витрат 2011 – 2012 рр.

Витрати |

Сума, тис.грн |

Фактори зміни витрат |

|||

VВП тис.грн |

ПВі |

bi, грн |

А тис.грн |

||

2011 року : ∑(VВПі2011 × bі2011) + А2011 |

139553 |

980,07 |

1 |

66,03 |

74843 |

За рівнем 2011 р, перерахованим на обсяг продукції у 2012 р. та структуру 2011: ∑(VВПі2011 × bі2011) × Ктп+ А2011 Ктп

=

|

141499 |

1006,20 |

1 |

66,03 |

74843 |

За рівнем 2011 р. при обсягу продукції 2012 року і структурі 2012: ∑(VВПі2012 × bі2011) + А2011 |

141499 |

1006,20 |

1 |

66,03 |

74843 |

У 2012 р. при рівні постійних витрат 2011 року: ∑(VВПі2012 × bі2012) + А2011 |

153883 |

1006,20 |

1 |

78,55 |

74843 |

2012 року : ∑(VВПі2012 × bі2012) + А2012: |

162300 |

1006,20 |

1 |

78,55 |

83260 |

У 2012 році відбулось зростання випуску вугільної продукції на 3%, що призвело до підвищення суми витрат в цьому році у порівнянні з 2011 на 1946 тис. грн. Сума витрат на виробництво та реалізацію вугільної продукції в 2012 році зросла за рахунок підвищення рівня змінних витрат на 12384 тис. грн. Одним з факторів впливу на суму витрат являються постійні витрати, що зросли у 2012 році на 8417 тис. грн..

Загальна сума витрат на виробництво та реалізацію вугільної продукції на гірничодобувному підприємстві зросла у порівнянні з 2011 роком на 22747 тис. грн., або на 16,3%. Отже, основними факторами впливу на суму витрат з 2009 по 2012 роки виступають зростання обсягів виробництва, і відповідно зміни рівня постійних та змінних витрат.