7.5. Мировое кредитование. Кризисы мировой задолженности

Ссудный капитал, имея денежную форму, отличается от денег тем, что представляют собой одну из форм самовозрастающей стоимости. Деньги же, как всеобщий эквивалент, сами по себе не дают прироста стоимости. Различие состоит и в том, что масса ссудных капиталов превышает количество денег в обращении, так как одна и та же денежная единица может многократно выступать в качестве ссудного капитала.

Движение ссудного капитала в мире выступает в виде международного кредита.

Международный кредит – это ссуда в денежной или товарной форме, предоставляемая кредитором заёмщику из другой страны на условиях возвратности, срочности, платности.

Международные кредиты можно характеризовать по разным признакам:

по срокам: сверхсрочные (от 1 дня до 3 месяцев), краткосрочные (до 1 года), среднесрочные и долгосрочные;

по целевому назначению: коммерческие, инвестиционные и финансовые, не имеющие строго целевого назначения;

по форме: товарные и валютные;

по валюте займа: в валюте страны-должника, в валюте страны-кредитора, в валюте третьей страны;

по субъектам кредитования: частные и государственные.

Основными кредиторами и заёмщиками на международных рынках капитала выступают хозяйствующие субъекты развитых стран, крупнейшими среди которых являются США, Япония, страны Евросоюза, а в новом веке Китай.

Заимствование, импорт ссудного капитала увеличивает внешнюю задолженность страны, определённый размер которой может угрожать её экономической безопасности. Несбалансированность государственных финансов в последние годы приобрела всеобщий международный характер.

Внешний долг – это совокупная задолженность корпоративных и государственных субъектов хозяйствования перед нерезидентами в иностранной валюте.

Частным и наиболее ответственным случаем внешнего долга является государственный долг.

Внешний государственный долг есть обязательства государства правительствам других стран, международным или частным иностранным банкам.

Причинами возникновения государственного долга обычно являются сложные для национальной экономики периоды рецессий (войны, смена экономической системы, чрезмерная социальная нагрузка и т. д.), когда национальный доход и налоговые поступления сокращаются и приводят к бюджетным дефицитам. Сам по себе факт государственного заимствования является до некоторой степени естественным явлением, пока долг не переходит границы допустимых рисков.

Уровень государственного долга (Угд, %) чаще всего оценивают процентным отношением суммы госдолга (ГД) к ВВП страны:

Всеобщих пороговых ограничений уровня государственного долга в мире не существует. Страны ЕС, например, условиями Маастрихтского договора предусматривают возможность государственных заимствований до 60 % ВВП, что на практике не соблюдается.

Отношения международного кредитования часто выходят из состояния равновесия и имеют ряд болезненных следствий, к числу которых относится проблема внешнего долга. Чем обременительнее для страны накопленный внешний долг, тем в большей мере его обслуживание сдерживает развитие экономики страны. При этом снижается доверие к национальной валюте должника, возможна её чрезмерная девальвация.

Растущее долговое бремя приводит к тому, что страна оказывается в так называемой «долговой петле», когда новые займы направляются на погашение старых, а на развитие национальной экономики капитала не остаётся.

Американские экономисты К. Райнхарт и К. Рогофф [http://www.vedomosti.ru/newspaper/article/265646/amerikanskie_gorki] показали, что после того, как уровень госдолга превышает 90 % ВВП, средние темпы роста ВВП снижаются на 1 % в год. Это вызвано затратами на обслуживание долга. Если правительства продолжают предоставлять основные общественные блага и социальные трансферты, они вынуждены повышать налоги.

История первого долгового кризиса. Для мирового кредитного рынка 80-е годы прошлого века были отмечены обострением проблемы государственной задолженности. Наиболее остро стоял вопрос о долгах развивающихся стран.

В начале 1982 г. Мексика, а вслед за ней страны Латинской Америки, Азии и Африки (всего 38 стран) заявили, что они не в состоянии обслуживать свои внешние долги. У многих государств-должников уровень государственного долга превышал ВВП.

Суть проблемы заключалась в том, что нельзя заставить суверенных должников заплатить по долгам, если у них нет такого желания. Кредиторы не имеют возможности обратиться в суд или наложить арест на активы суверенных должников.

К началу 90-х годов в долговом кризисе оказалось уже 72 государства, на долю которых приходилось 60 % внешнего долга. Кризисные страны в 2–3 раза отставали по темпам экономического роста от других развивающихся стран. В них оказалась замороженной значительная часть вложений ТНБ. Должники резко сократили импорт, что вызвало ряд негативных последствий у развитых стран-экспортёров. Стало ясно, что дальнейшее развитие долгового кризиса может привести к крупным потерям не только задолжников, но и банки, а также экономики ведущих стран.

В этих условиях должники и кредиторы пришли к выводу, что если они не пойдут навстречу друг другу, то первые обанкротятся, а вторые не получат и части своих средств. Впервые были предложены и использованы на практике различные схемы разрешения долгового кризиса, получившие название реструктуризации долга.

С инициативой реструктуризации долгов связана деятельность Парижского клуба кредиторов, предложения которого, согласованные с МВФ, оказались весьма продуктивными. Его прагматический и в то же время гуманный подход снискал большой авторитет как у должников, так и у кредиторов.

Реструктуризация долга означает изменение условий его уплаты, которая предусматривает сочетание ряда мер:

1) переноса платежей на более поздний период;

2) сокращения долга путём прямого списания (прощения) его части, продажи его со скидкой на вторичном рынке либо перевода в национальные ценные бумаги страны-должника;

3) рекапитализацию – обмен долгов на облигации должников или предоставление новых кредитов с целевым назначением оплаты прошлых долгов;

4) взаимозачёта или обмена в национальной валюте одного долга на другой.

Вопросы реструктуризации задолженности в настоящее время по-прежнему составляют суть деятельности двух неформальных организаций – Парижского и Лондонского клубов.

Парижский клуб – неофициальная межправительственная организация индустриально развитых стран-кредиторов (в лице представителей их ЦБ и министров финансов).

Постоянными членами Парижского клуба в настоящее время являются 19 государств, в том числе и Россия. С 1956 по 2009 год с участием Парижского клуба было достигнуто 408 соглашений с 86 странами-должниками. Общая сумма урегулированного внешнего государственного долга стран составила 513 млрд. долларов США.

Лондонский клуб – это неформальная организация банков-кредиторов, созданная для урегулирования вопросов задолженности иностранных заёмщиков перед членами этого клуба.

Отличие Парижского клуба от Лондонского состоит в том, что первый занимается урегулированием государственного долга стран-заёмщиков перед странами-кредиторами, в то время как Лондонский клуб рассматривает вопросы урегулирования долга перед частными банками-кредиторами.

В последние годы проблема внешней задолженности приобрела глобальный характер. Исследования современных тенденций в сфере использования ссудного капитала свидетельствуют о следующем:

1. Мировая экономика дефицитна и имеет ярко выраженные долговые черты: подавляющее число государств испытывает недостаток собственных финансовых ресурсов, и практически везде, в том числе и в России, сложилась экономическая система, основанная на внешних заимствованиях. В целом должниками промышленно развитых стран в настоящее время являются свыше 140 государств мира. По данным МБРР, общая задолженность этих стран превысила 3 триллиона долларов.

2. Общий объём внешней задолженности быстро увеличивается. Включая долговые обязательства развитых стран, он составляет более 20 % ВМП.

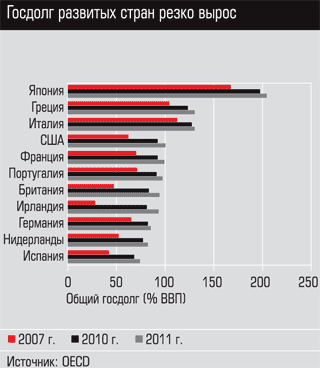

3. Резкий и неожиданный рост государственного долга в большинстве развитых стран (рис. 7.4) объясняется, по крайней мере, двумя обстоятельствами:

А. Последствиями экономического кризиса 2008–2009 годов. По данным ОЭСР, общий госдолг развитых стран может превысить 100 % ВВП уже в 2011 году – беспрецедентный уровень для мирного времени. Быстрее всего растёт долг в США (96,5 % ВВП), Японии (200 % ВВП), Британии (70 % ВВП), Испании. Это объясняется тем, что в период кризиса правительства были вынуждены взять на себя значительную часть долгов банков, а также выделить существенные средства на программы стимулирования экономики.

Б. Высокими издержками на социальные программы (пенсии, здравоохранение, образование). Быстро стареющее население развитых стран неизбежно создаёт проблему огромных затрат. Самым реалистичным вариантом было бы резкое сокращение долгосрочных обязательств правительств на пенсии через повышение пенсионного возраста.

По данным МВФ, в 2009 г. государственный долг Великобритании составлял 68,2 % ВВП, Германии – 72,5 %, Франции – 77,4 %, Канады – 81,6 %, США – 83,2 %, Италии – 115,8 %, Японии – 217,6 %. Внешний долг США бьёт все рекорды. Это государство давно уже живёт в долг, балансируя на грани технического дефолта. Кредиторами США являются Китай, Япония, Евросоюз, Россия и другие экономики.

4. Более сдержанные темпы роста госдолга развивающихся стран (рис. 7.4) можно объяснить осторожным использованием инструментов ссудного капитала после долгового кризиса 80-х годов.

5. Внешний государственный долг и внешний частный долг одной страны могут иметь разнонаправленную динамику. Так, Россия, освободившись от бремени государственного долга, неожиданно быстро нарастила огромный корпоративный долг, что в период кризиса создало риски для крупнейших национальных компаний.

Рис. 7.4. Государственный долг по странам мира, % к ВВП

6. Возникает состояние сложной переплетённости долговых обязательств: страна может являться одновременно крупным должником и крупным кредитором. Так, Япония, крупнейший кредитор мира (второй по значимости кредитор США), в то же время имеет самый высокий уровень государственного долга в мире, превышающий 200 % ВВП.

РФ: история государственного долга. В Советском Союзе внешний долг никогда не превышал 3 % ВВП.

В 1992 г. распад страны, демонтаж хозяйственной системы, гиперинфляция впервые привели к необходимости масштабных внешних заимствований. Государственный долг в этот период почти сравнялся с ВВП, а после дефолта 1998 г. долговая нагрузка возросла до 120 % ВВП.

В 2004–2008 годах государственный долг стремительно сокращался благодаря росту цен на углеводороды. К концу 2006 г. Россия осуществила масштабные досрочные выплаты по кредитам Парижского клуба.

Рис. 7.5. Динамика внешнего государственного долга РФ

Источник: http://cbr.ru/statistics/credit_statistics/print.asp?file=ex_rate_ind_11.htm

В 2011 году российский государственный долг составляет около 10 % ВВП, что является одним из самых низких показателей в Европе.

В то же время совокупный внешний долг России (государственный и частный), обусловленный выгодами зарубежного кредитования для частных корпораций, к 2011 г. значительно вырос – до 480 млрд. долларов.

Стоит ли опасаться стремительного роста государственного долга? Экономическая наука не вносит достаточной ясности в этот вопрос. История показывает, что некоторые из развитых стран имели и более высокий уровень долга, чем сегодня.

После Второй мировой войны госдолг выше 100 % отмечался во многих государствах, но ни одно из них не пошло на дефолт. Япония уже несколько десятилетий живет с госдолгом выше 150 % ВВП. Инвесторы же по-прежнему считают гособлигации ведущих развитых государств (США, Германии и Японии) наиболее надёжным вложением.

Наличие рисков не означает, что от использования госзаймов нужно вообще отказаться: государственный долг – один из мощнейших инструментов экономического развития. Развитые страны всегда активно занимали, эффективно используя инструмент государственных облигаций.

Однако финансовая неустойчивость, приобретающая системный характер в мире, принуждает страны к поиску новых моделей управления государственным долгом, чтобы обеспечить баланс национальных интересов и разумных рисков.

В качестве одного из инструментов, предупреждающих о степени финансового риска, используется система кредитных рейтингов для стран мира. Рейтинги разрабатывают международные агентства, в частности Standard & Poor's (S&P). Кредитный рейтинг выражает мнение агентства относительно способности суверенного должника своевременно погасить свои обязательства.

Выставляемые агентством S&P долгосрочные рейтинговые оценки имеют буквенное обозначение: от «AAA» для исключительно надёжных эмитентов до «D» для должника, объявившего дефолт. Рейтинги от AA до CCC могут быть дополнены плюсом (+) или минусом (–) для обозначения промежуточных рейтинговых категорий. Например, в категории «А» существуют три уровня: «А+», «А» и «А–».

В 2001–2011 гг. кредитный рейтинг России поступательно укреплялся с позиции «В» до оценки «ВВВ», характеризующей платежеспособность страны как удовлетворительную.

В августе 2011 г. агентство S&P впервые в истории опустило долгосрочный кредитный рейтинг США на одну ступень с «ААА» до «АА+» и пригрозило снизить его еще больше, если Вашингтон не примет эффективных мер по управлению государственным долгом. Решение агентства спровоцировало обвал на мировых фондовых рынках.