10.3. Ввод остатков по материалам

На складе организации остались материалы, отразим это в учете.

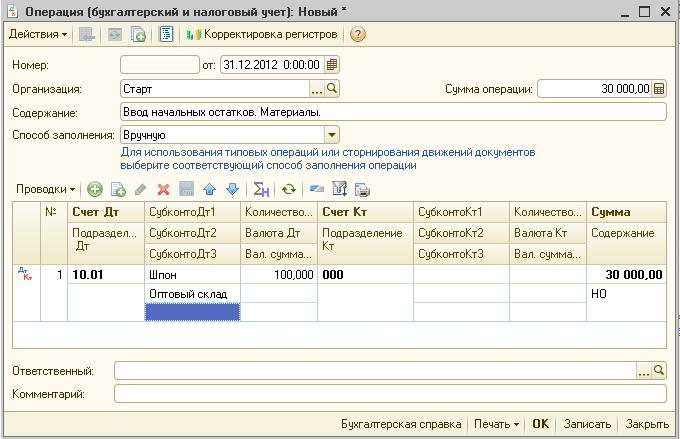

В журнале «Операции (бухгалтерский и налоговый учет)» (пункт меню «Операции → Операции, введенные вручную») нажимаем на кнопку . В окне «Операция (бухгалтерский и налоговый учет): Новый*» в поле Содержание: впишите «Ввод начальных остатков. Материалы». В табличной части окна нажмите кнопку Счет по дебету – «10.01 Сырье и материалы», в колонке «Субконто Дт» выбираем из справочника номенклатурную группу «Материалы». Двойным щелчком мыши выбираем из справочника наименование «Шпон». Для выбора второго субконто – «Склад» выбираем «Оптовый склад». Третье субконто для выбора партии, мы не ведем учет по партиям и поэтому третье субконто не выбираем.

Так как по счету

10 ведется количественный учет, в графе

«Количество»

указываем – 100. Счет по

кредиту – «000»,

сумма 30000,00

руб. (в «Сумма операции:»

значение суммы запишется автоматически).

Содержание – «НО»

(Начальные остатки) (рисунок 62). Для

просмотра остатков по налоговому учету

– нажимаем на кнопку

![]() Показать/скрыть данные

НУ. Завершаем создание операции, нажимаем

ОК.

Показать/скрыть данные

НУ. Завершаем создание операции, нажимаем

ОК.

Рисунок 62 – Ввод начальных остатков по счету 10

Остатки по счетам, которые предусматривают ведение аналитического учета, вводятся по каждому объекту. Можно вести все остатки в одной новой операции – добавляя проводки, а можно каждый остаток по счету регистрировать в своей операции. Выбираем второй способ, для удобства проверки введенных начальных остатков.

Практическая работа № 5

Введите остатки по другим материалам, использую данные из таблицы 2.

Используйте кнопку

![]() «Добавить копированием» (или клавишу

F9 или

пункт меню Действия →

Скопировать) для более удобного и

быстрого ввода операций (при этом курсор

находится на копируемой операции).

«Добавить копированием» (или клавишу

F9 или

пункт меню Действия →

Скопировать) для более удобного и

быстрого ввода операций (при этом курсор

находится на копируемой операции).

10.4. Ввод остатков по кассе и по расчетному счету

Следующей операцией введите остаток по кассе. Нажмите на кнопку или на клавишу «Insert» на клавиатуре. Счет по дебету – «50.01 Касса организации», переходим в колонку «Субконто Дт», нажимаем клавишу «Enter» (или двойной щелчок мыши) и попадаем в справочник «Статьи движения денежных средств». Добавляем новое значение – «Ввод начальных остатков». Вид движения денежных средств указывать не нужно. Двойным щелчком мыши подставляем это значение в проводку. Счет кредита – «000», сумма – 10000 рублей, номер журнала – «НО». «ОК».

Следующей проводкой отражаем остаток денежных средств на расчетном счете. Счет дебета – «51 Расчетные счета», переходим в колонку «Субконто Дт» и нажимаем клавишу «Enter», субконто по дебету – «Основной расчетный счет»; снова нажимаем клавишу «Enter» и попадаем в справочник «Статьи движения денежных средств», из которого выбираем значение – «Ввод начальных остатков». Нажимаем на клавишу «Enter», счет кредита – «000», сумма – 150000 рублей, № журнала – «НО». «ОК».

10.5. Ввод остатков по поставщикам и покупателям

Отразите остаток кредиторской задолженности перед поставщиком. Счет дебета – «000», счет кредита указываем – «60.01 Расчеты с поставщиками и подрядчиками». СубконтоКт1 кредита – поставщик ТД «Восток», субконтоКт2 – договор – «Основной договор», субконтоКт3 – выбор документов расчетов с контрагентами – выбирать не будем. Сумма задолженности – 10000 рублей. Номер журнала – «НО». «ОК».

Следующий остаток – задолженность покупателя перед нашим предприятием. Счет дебета – «62.01 Расчеты с покупателями и заказчиками». В справочнике «Контрагенты» открываем группу «Покупатели» и выбираем наименование ООО «Магазин-салон». Договор взаиморасчетов – «Основной договор». СубконтоДт3 – не выбираем. Счет кредита – «000». Сумма 150000 рублей. Номер журнала – «НО». «ОК».

10.6. Ввод остатков по подотчетному лицу и уставному капиталу

Следующая проводка – остаток задолженности предприятия перед подотчетным лицом. Счет дебета – «000», счет кредита «71.01 Расчеты с подотчетными лицами». Субконто по кредиту – «Степанова И.М.», сумма 1000 рублей, номер журнала «НО». «ОК».

Для отражения Уставного капитала организации: счет дебета – «000», счет кредита – «80.09 «Прочий капитал». Субконто по кредиту – открываем справочник «Контрагенты» и выбираем учредителя «Сафронова Б.Л.» двойным щелчком мыши. Указываем сумму уставного капитала – 2298900 рублей. Номер журнала «НО». «ОК».

Можно было все остатки ввести в одной операции, добавляя новые проводки. Но и вариант ввода остатков отдельными хозяйственными операциями также приемлем (рис. 63).

Рисунок 63 – Ввод начальных остатков (Журнал «Операции, введенные вручную»)

10.7. Ввод остатков по основным средствам

Остатки по

объектам основных средств введем

документом «Ввод начальных

остатков». Закладка «Начало работы» →

группа Начальные остатки

→ Ввод начальных остатков или

пункт меню

Предприятие → Ввод начальных

остатков.

В окне Ввода начальных

остатков

необходимо Установить

дату ввода начальных остатков

– в нашем случае это 31.12.2012, затем следует

выбрать счет в списке счетов, и нажать

на кнопку

![]() (или «Ins» на клавиатуре). В списке

счетов можно выбрать как конкретный

субсчет, так и счет в целом.

Выбираем 01.01.

(или «Ins» на клавиатуре). В списке

счетов можно выбрать как конкретный

субсчет, так и счет в целом.

Выбираем 01.01.

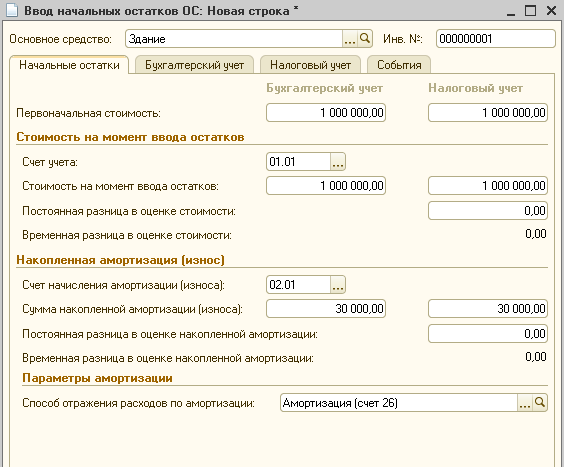

Откроется документ «Ввод начальных остатков: Основные средства и доходные вложения…». Номер документа присваивается программой автоматически при записи документа. Дата – 31.12.2012. Организация – «Старт». Нажимаем на кнопку . Заполняем реквизиты формы. Выбираем Подразделение: Администрация для Здания и Автомобиля и Подразделение: Производственный участок для Деревообрабатывающего станка и Пилорамы.

Для выбора основного средства нажимаем на кнопку выбора - открывается справочник «Основные средства». Добавляем в список наименование основного средства, которое имеется на остатке. Наименование: «Здание». Остальные реквизиты можно пока не заполнять. Сохраняем внесенные данные (кнопка «ОК»). Двойным щелчком мыши переносим выбранное основное средство в документ.

На закладке «Начальные остатки» указываем первоначальную стоимость основного средства: по бухгалтерскому учету – 1000000 руб.; по налоговому учету – 1000000 руб. Сумма накопленной амортизации (износа) – 30000 Для выбора «Способа отражения расходов по амортизации:» на счетах затрат, нажимаем на кнопку выбора . Из открывшегося справочника «Способы отражения расходов по амортизации» редактируем статью Амортизация (счет 26) → указываем подразделение Администрация, затем выбираем двойным щелчком мыши статью Амортизация (счет 26) (Внимание! Когда надо будет выбрать Амортизация (счет 20.01) → эту статью также надо будет отредактировать → подразделение Производственный участок, субконто 1 → Готовая продукция), кнопка «Записать» (рис. 64). Переходим на Закладку «Бухгалтерский учет» (рис. 65).

Рисунок 64 – Ввод начальных остатков ОС Рисунок 65 – Закладка «Бухгалтерский учет»

В разделе «Общие сведения» выбираем «Способ поступления:» Приобретено за плату, «Материально-ответственное лицо:» – Сафронов, «Порядок учета:» – Начисление амортизации.

В разделе «Начисление амортизации» выбираем один из шести Способов начисления амортизации – «Линейный способ».

Указываем Срок полезного использования – 360 месяцев (30 лет). Флаг «Начислять амортизацию» должен быть установлен. Заполняем раздел «Сведения о последней перед вводом остатков модернизации».

Срок использования для расчета амортизации также – 360, Стоимость для расчета амортизации – 1000000,00. (рис. 65).

Нажимаем на кнопку «Записать», переходим на закладку «Налоговый учет». Эта закладка уже заполнена на основании данных бухгалтерского учета. Переходим на закладку «События» (рис. 66).

Рисунок 66 – Ввод начальных остатков ОС, закладка «События»

В разделе

«Принятие к учету»

указываем дату, когда основное средство

было принято к учету – 01.01.2013. В поле

«Событие:»

выбираем значение из открывшегося

справочника – «Принятие

к учету с вводом в эксплуатацию».

Название документа – «Акт»,

номер документа «001».

Раздел «Последняя

модернизация»

не заполняем. После того, как указали

все необходимые сведения об основном

средстве, нажимаем на кнопку «ОК».

Этот документ автоматически попадает

в журнал операций (пункт меню Операции

→ Журнал операций)

Проводки по бухгалтерскому и налоговому

учету можно отключить/включить, нажав

на кнопку

![]() «Проводки»

для налогового

учета еще и на кнопку

«Проводки»

для налогового

учета еще и на кнопку

![]() «Показать/скрыть данные

НУ».

«Показать/скрыть данные

НУ».