Выплата заработной платы.

После того, как зарплата начислена по кредиту счета 70, а по дебету счета 70 удержан НДФЛ, оставшуюся часть з/пл выплачиваем работникам, выплачиваем, как правило, наличными из кассы. Поэтому проводка по выплате зарплаты следующая: Д70 К50.

Понятие НДФЛ. Какие доходы облагаются НДФЛ?

Что это за налог — НДФЛ? И как происходит исчисление и уплата НДФЛ в бюджет? В данной статье разберем общие вопросы, связанные с НДФЛ. Какие доходы облагаются НДФЛ, какие доходы освобождены от уплаты налога? Каков порядок уплаты НДФЛ в бюджет?

Частично понятия НДФЛ мы уже касались, когда разбирали тему учета заработной платы, там вкратце я описывала порядок начисления налога и его особенности. Сейчас мы остановимся на нем подробнее.

В налоговом кодексе РФ НДФЛ посвящена глава 23 второй части. Скачать Налоговый кодекс РФ мы можете на этом сайте.

По каждому работнику НДФЛ рассчитывается отдельно, а затем общей суммой уплачивается в бюджет.

Несмотря на то, что НДФЛ платит работодатель, данный налог не оказывает никакой финансовой нагузки на предприятие и никак не влияет на финансовый результат, этот налог уменьшает только доходы физических лиц.

Доходы физических лиц, облагаемые НДФЛ, это не только заработная плата, сюда также включаются материальная помощь, выигрыши, подарки, дивиденды, разовые доходы по договорам гражданско-правового характера, доходы от продажи собственного имущества и сдачу его в аренду. Также НДФЛ облагаются доходы индивидуальных предпринимателей, то есть выручка с их предпринимательской деятельности.

Предприятие, уплачивая налог с доходов своих работников, выступает посредником между работником и налоговой инспекцией, то есть является налоговым агентом. Но не со всех доходов своих работников предприятие должны начислять НДФЛ. По доходам от реализации имущества и сдачи его в аренду, а также выигрышей и подарков, физические лица самостоятельно должны отчитываться перед налоговой инспекцией, подавая туда налоговую декларацию. Также сами платят НДФЛ индивидуальные предприниматели.

Если физическое лицо имеет доходы в натуральной форме, то такие доходы оцениваются по среднерыночной стоимости с учетом НДС.

Стоит отметить, что не все доходы физических лиц подлежат налогообложению. Существует ряд доходов, которые не облагаются НДФЛ, их перечень достаточно обширен, поэтому не буду их указывать в данной статье, прочитать их вы можете в ст.217 НК РФ.

Помимо этого сумма доходов, подлежащих обложению НДФЛ, может быть уменьшена на сумму так называемых налоговых вычетов. Это своего рода льгота, предоставляемая физическим лицам при соблюдении определенных условий. О налоговых вычетах при начислении НДФЛ поговорим в следующей статье.

Налоговый период по уплате НДФЛ — календарный год. В течении года все доходы физических лиц предприятие фиксирует в регистре налогового учета (ранее до 2011 года заполнялась карточке форма №1-НДФЛ), этот регистр заполняется на каждого работника отдельно, в конце года в налоговую подаются сведения о тех доходах, с которых предприятие обязано заплатить НДФЛ, эти сведения подаются в виде справок форма №2-НДФЛ (образец заполнения 2-НДФЛ) Эти справки подаются в налоговую не позднее 1 апреля года, следующего за отчетным.

Платится НДФЛ в течении года следующим образом:

при выплате зарплаты — не позднее дня выдачи зарплаты,

при выплате доходов наличными — не позднее дня получения наличных денежных средств из банка,

при оплате доходов безналичными — не позднее дня перечисленич безналичных денежных средств.

Учет продажи готовой продукции, товаров, услуг. Проводки по счету 90 «Продажи».

Для учета продажи готовой продукции, товаров, услуг используется счет 90 «Продажи». Счет 90 — это сложный счет, имеющий несколько субсчетов. В данной статье разберем, как устроен этот счет, и какие проводки по счету 90 выполняются при продажи продукции, товаров и услуг.

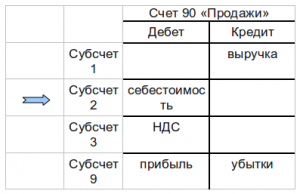

Счет 90 «Продажи» состоит из нескольких субсчетов, основные субсчета, которые всегда используются это:

субсчет 1 — по кредиту этого субсчета отражается выручка от продажи.

Субсчет 2 — по дебету этого субсчета отражается себестоимость готовой продукции, товаров, услуг, то есть того, что продаем.

Субсчет 3 — по дебету отражается НДС, начисленный на реализованную продукцию.

Субсчет 9 — на этом субсчете считается общий финансовый результат за месяц, по дебету отражается прибыль за месяц, по кредиту убытки.

Бухгалтерский счет — это таблица с двумя столбцами Дебет и Кредит, представим счет 90 в виде такой таблицы:

В течении месяца все совершаемые продажи отражаются на счете 90.

Проводки по счету 90 «Продажи»:

Д62 К90/1 — отражена выручка от продажи продукции, товаров, услуг.

Д90/2 К40 (43, 20) — отражена себестоимость реализованных товаров, продукции, услуг.

Д90/3 К68 — начислен НДС по реализованной продукции.

В конце месяца на основании данных счета 90 считается финансовый результат.

Для этого:

Считается оборот по дебету за месяц (суммируются значения субсчета 2 и 3)

Считается оборот по кредиту за месяц (субсчет 1).

Из оборота по дебету вычитаем оборот по кредиту:

а) если в результате получили отрицательное число, то это прибыль, отражаем ее по дебету субсчета 9 счета 90 в корреспонденции со счетом 99 «Прибыль и убытки», проводка Д90/9 К99,

б) если получилось положительное число, то это убытки, отражаются по кредиту субсчета 9 счета 90 в корреспонденции со счетом 99, проводка Д99 К90/9.

В конце года в декабре счет полностью закрывается таким образом, что сальдо по каждому субсчету становится равным 0. Все субсчета закрываются на субсчет 9 счета 90.

Субсчет 1: все записи отражаются только по кредиту, соответственно, сальдо на этом субсчете всегда кредитовое, чтобы сделать сальдо равным 0, нужно посчитать сальдо по кредиту и сделать проводку на эту сумму Д90/1 К90/9. В результате конечное сальдо на этом субсчете становится равным 0.

Субсчет 2: все записи отражаются только по дебету, сальдо всегда дебетовое. Значит считаем оборот и сальдо по дебету и на эту сумму делаем проводку Д90/9 К90/2. В результате сальдо по дебету и кредиту одинаковое, а конечное сальдо равно 0.

Субсчет 3: аналогично субсчету 2.

Субсчет 9: в результате указанных выше проводок, сальдо на этом субсчете также становится равным 0.

Счет 90 закрыт, его сальдо равно 0, с января нового года мы заново откроем счет 90 «Продажи» и опять начнем учет продажи продукции, услуг и товаров.

Для того, чтобы принцип учета продаж на счете 90 стал окончательно понятен, предлагаю рассмотреть пример в цифрах. Возьмем для примера 3 месяца: октябрь, ноябрь и декабрь. Посмотрим, какие проводки в течении месяцев совершаем по счету 90, и как закроется счет 90 в конце года в декабре.

Пример учета продаж на счете 90:

Организация продает свою продукцию, например, светильники.

Октябрь:

Продажи:

первая партия: себестоимость 80 000 руб., выручка 100 000 руб., НДС для удобства подсчета предположим 15 000 руб. (на самом деле в данном случае НДС следовало рассчитаться как выручка * 18 / 118 = 15254 руб., но мы округлим для простоты).

вторая партия: себестоимость 120 000 руб., выручка 200 000 руб., НДС 30 000 руб.

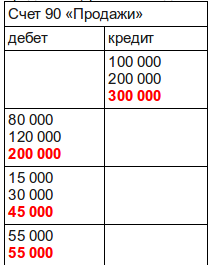

Проводки по счету 90 в октябре:

Сумма |

Дебет |

Кредит |

Название операции |

80000 |

90/2 |

43 |

Первая партия направлена на продажу, списана себестоимость |

100000 |

62 |

90/1 |

Отражена выручка от продажи первой партии |

15000 |

90/3 |

68 |

Начислен НДС на первую партию |

120000 |

90/2 |

43 |

Списана себестоимость второй партии |

200000 |

62 |

90/1 |

Отражена выручка от продажи второй партии |

30000 |

90/3 |

68 |

Начислен НДС на вторую партию |

55000 |

90/9 |

99 |

Отражен финансовый результат в данном месяце |

Алгоритм:

В течении месяца фиксируем все продажи, начисляем НДС.

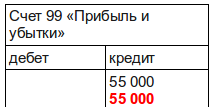

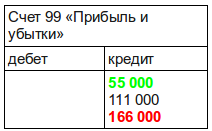

В конце месяца считаем финансовый результат.Фин.результат = оборот по дебету — оборот по кредиту = (80 000 + 120 000) + (15000 + 30000) — (100 000 + 200 000) = — 55 000 руб. получили прибыль.Полученную прибыль отражаем проводкой Д90/9 К99.

Для наглядности представим счет 90 и счет 99 в виде таблицы и отразим все операции по продажам (красным выделено конечное сальдо, черным текущие операции):

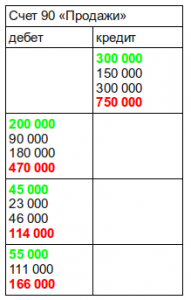

Ноябрь:

В ноябре открываем новый счет 90, переносим конечное сальдо по каждому субсчету из октября, в ноябре это будет начальное сальдо.

Продажи:

1 партия: себестоимость 90 000, выручка 150 000, НДС 23 000.

2 партия: себестоимость 180 000, выручка 300 000, НДС 46 000.

Алгоритм:

Проводки будут аналогичными предыдущему месяцу, не буду повторяться.

Финансовый результат: (90 000 + 180 000) + (23 000 + 46 000) — (150 000 + 300 000) = — 111 000 — прибыль.

Счет 90 и счет 99 в конце месяца будут выглядеть следующим образом (зеленым отмечено начальное сальдо, красным — конечное сальдо, черным — текущие операции):

Декабрь:

Переносим конечное сальдо по каждому субсчету из ноября, оно будет являться начальным сальдо для декабря.

Продажи:

1 партия: себестоимость 75 000, выручка 100 000, НДС 15 000.

Алгоритм:

Выполняем необходимые проводки по продажам, начисляем НДС.

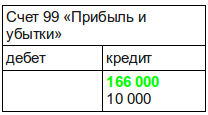

Финансовый результат за месяц = 75 000 + 15 000 — 100 000 = — 10 000 — прибыль.

Закрываем счет 90. Напомню, что закрываем мы каждый субсчет на субсчет 9, на рисунке закрытие счета отражено синим цветом. В результате закрытия сальдо по всем субсчетам равно 0.

Учет прочих доходов и расходов (счет 91).

На счете 91 учитываются прочие доходы и расходы. Прочие доходы и расходы — это доходы и расходы, не связанные с основное деятельностью организации.

Прочие доходы и расходы подразделяются на операционные и внереализационные.

В ПБУ 9/99 четко определено, что относится к операционным, а что к внереализационным доходам и расходам. В данной статье я не буду перечислять, что именно к ним относится, это можно прочитать в самом ПБУ, к тому же позже, знакомясь с бухгалтерской отчетностью и налогообложением, мы столкнемся еще с этим видом доходов и расходов.

Сейчас же я просто расскажу, что из себя представляет счет 91, и как ведется учет прочих доходов и расходов на этом счете.

Замечу, что доходы и расходы, возникшие в результате чрезвычайных ситуаций, на данном счете не учитываются, а приходуются сразу на счет 99 «Прибыли и убытки».

По дебету счета 91 учитываются расходы, по кредиту — доходы.

По своей структуре счет 91 напоминает счет 90 «Продажи». У счета 91 также есть несколько субсчетов:

субсчет 1 — по кредиту данного субсчета учитываются доходы,

субсчет 2 — по дебету данного субсчета учитываются расходы,

субсчет 9 — на данном субсчете считается сальдо доходов и расходов.

Также, как и в счете 90, в конце каждого месяца на каждом субсчете считается оборот за месяц, затем из дебетового оборота отнимаем кредитовое:

если получаем положительное число, значит прочие расходы за месяц превысили прочие доходы, на эту сумму превышения выполняется проводка Д99 К91/9 (счет 99 «Прибыли и убытки»),

если получаем отрицательное число, значит прочие расходы за месяц меньше прочих доходов, проводка Д91/9 К99.

Также в конце месяца мы считаем по каждому субсчету сальдо (начальное сальдо плюс оборот за месяц) и переносим конечное сальдо в следующий месяц.

Таким образом, в течении года по всем субсчетам копится сальдо. В конце года счет полностью закрывается внутренними записями на субсчет 91/9 (аналогично закрытию счета 90 «Продажи», в предыдущей статье этот вопрос подробно объяснялся).

Проводки по закрытию счета 91 «Прочие доходы и расходы»:

Д91/1 К91/9 — закрывается субсчет 1,

Д91/9 К91/2 — закрывается субсчет 2,

Аналогично закрываются все остальные субсчета, если они есть. В результате произведенных действий сальдо по субсчету 9 также будет равно 0.

Счет 91 закрыт, в январе нового года мы заново его откроем и начнем учет прочих доходов и расходов.

Следующая статья будет посвящена счету 99 «Прибыли и убытки». Эта статья будет последней в теме «Основы бухгалтерского учета», дальше мы перейдем к налогообложению и бухгалтерской отчетности.

Учет расчетов с персоналом по прочим операциям. (проводки по счету 73).

На счете 73 «Расчеты с персоналом по прочим операциям» ведется учет расчетов с персоналом. На данном счете может вестись учет займов, выданных работнику предприятием, а также учет возмещения материального ущерба работником.

Для этого на счете 73 открывают субсчета, например, субсчет 1 «Учет займов» и субсчет 2 «Возмещение материального ущерба». Рассмотрим, как происходит учет расчетов с персоналом на этих субсчетах, а также, какие проводки по счету 73 существуют.

Учет займов.

При выдаче займов работнику обязательно заключить письменный договор, даже если сумма займа не значительна (согласно ст. 808 ГК).

В договоре определить сумму займа, срок и порядок возврата. Законодательство не ограничивает и размер займа, ни срок погашения. Если срок возврата займа в договоре не указан, работник обязан его вернуть в течении 30-ти дней с момента, когда организация этого потребует. (ст. 810 ГК).

Проводки по счету 73 по учету займов выглядят следующим образом:

Дебет |

Кредит |

Название операции |

73/1 |

50 (51) |

Выдана сумма займа работнику. |

73/1 |

91/1 |

Начислены проценты по займу. |

50 (51) |

73/1 |

Работник оплатил проценты или вернул займ. |

Если работнику предоставлен займ на льготных условиях: низкий процент или беспроцентный, то считается, что работник получил дополнительный доход в виде материальной выгоды от экономии на процентах. Эта сумма материальной выгоды рассчитывается, как ¾ от ставки рефинансирования банка России и с этой суммы работник обязан заплатить НДФЛ.

Рассмотрим данный случай на примере:

Пример:

Организация выдала работнику беспроцентный займ на 1 меся 20 000 руб. Ставка рефинансирования на дату получения займа составляла 18% годовых.

Расчет суммы материальной выгоды:

20 000 * 3/4 * 18% / 12 мес. = 225 рублей.

Расчет НДФЛ с суммы материальной выгоды:

225 * 35% = 78,75 рублей.

Если займ выдается на несколько месяцев, то каждый месяц нужно считать материальную выгоду и НДФЛ в зависимости от ставки рефинансирования.

Возмещение материального ущерба.

Если с работником заключен трудовой договор, причиненный ущерб возмещается в соответствии с ТК РФ. Если работник не является сотрудником предприятия и работает по договору гражданско-правового характера, ущерб возмещается в соответствии с ГК РФ.

В большинстве случаев работника можно привлечь лишь к ограниченной материальной ответственности, то есть с него можно удержать сумму, не превышающую средний месячный заработок (статья 241 ТК).

Ограниченная материальная ответственность наступает, если:

Работник испортил имущество организации по небрежности или неосторожности.

Потерял или неправильно оформил документы.

Допустил брак в работе.

Сумма ущерба удерживается из заработной платы на основании распоряжения руководителя. Такое распоряжение должно быть сделано не позднее месяца со дня окончательного установления размера ущерба (ст. 248 ТК).

Если месячный срок истек, возместить ущерб можно только через суд. Общая сумма удержания при каждой выплате заработной платы не должна превышать 20%. А в особых случаях, например, по нескольким исполнительным документам — 50% заработной платы.

Если работник возмещает ущерб, причиненный преступлением, размер удержания не может превышать 70% (ст. 38 ТК).

К полной материальной ответственности работника можно привлечь, если был заключен соответствующий договор (ст. 243 ТК).

Если с работником не был заключен договор о полной материальной ответственности, а сумма ущерба превышает среднемесячный заработок, ущерб можно попытаться возместить через суд. Если суд отказал в иске, или работник был оправдан, недостачу или порчу списывают на убытки.

Также стоит отметить, что работник может возместить причиненный ущерб добровольно (ст. 248 ТК).

Проводки по счету 73 при возмещении материального ущерба:

Дебет |

Кредит |

Название операции |

73/2 |

94 |

Списан ущерб на виновного работника |

73/2 |

98 |

Отражена разница между стоимостью испорченного имущества и стоимостью, которую обязан возместить виновное лицо |

50 (51) |

73/2 |

Работник оплатил материальный ущерб наличными в кассу или на расчетный счет |

10 (41) |

73/2 |

Работник внес в счет погашения ущерба материалы или товары |

70 |

73/2 |

Стоимость материального ущерба удержана из заработной платы работника |

94 |

73/2 |

Списана с работника сумма материального ущерба |

98 |

91/1 |

Разница между стоимостью материального ущерба и стоимостью, возмещенной работником, отражена в составе операционных доходов |

Учет расчетов по налогу на добавленную стоимость (НДС). »

Что такое НДС (налог на добавленную стоимость)? Сущность НДС.

В данной статье разберем, что такое налог на добавленную стоимость (НДС), какова его сущность, и каковы особенности его уплаты в бюджет.

В Налоговом кодексе РФ есть целая глава, посвященная налогу на добавленную стоимость (НДС) — глава 21. Данный налог является основным источником формирования бюджета и создает существенную нагрузку для коммерческих организаций. Расчет по налогу на добавленную стоимость зачастую вызывает множество вопросов у бухгалтеров и руководителей предприятий. Конечно, все вопросы в рамках данной статьи мы не разберем, а остановимся на стандартных расчетах по НДС, которые характерны для основных операций, производимых организацией.

Предприятие, продавая свою продукцию, товары, услуги, обязано платить НДС.

Причем возникает следующая ситуация:

Каждый раз, когда предприятие совершает продажу, оно взыскивает со своих покупателей НДС для того, чтобы потом уплатить его в бюджет.

Вместе с тем, каждый раз, когда предприятие что-то покупает у своих поставщиков, выступая в роли покупателя, то также платит НДС своим поставщикам в составе суммы покупки.

При этом НДС, который обязано заплатить предприятие с проданных товаров в бюджет, уменьшается на сумму НДС, который предприятие заплатило своим поставщикам, то есть снижается налоговая нагрузка на организацию.

В бухгалтерском учете существует счет 68 «Расчеты по налогам и сборам», который предназначен для учета расчетов по налогам. На данном счете открывается отдельный субсчет, называемый «НДС», на этом субсчете и будут учитываться все расчеты по налогу на добавленную стоимость. НДС, который предприятие должно уплатить с продажи, учитывается по дебету счета 90 «Продажи» субсчет 3 (этого вопроса мы частично касались, когда разбирали учет продаж на счете 90) в корреспонденции со счетом 68 субсчет «НДС», при этом составляется проводка Д90.3 К68.НДС.

НДС, который взимается с предприятия при покупке чего-либо, выделяется по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (этого мы тоже частично касались, когда рассматривали тему учета расчетов с поставщиками). Затем накопленный по дебету счета 19 НДС списывается с кредита в корреспонденции со счетом 68 субсчет «НДС», проводка Д68.НДС К19, на бухгалтерском языке данная проводка означает, что НДС принят к вычету.

Получается, что по кредиту счета 68 собирается весь НДС, начисленный с продаж и предназначенный для уплаты в бюджет. По дебету счета 68 собирается НДС, взимаемый поставщиками с предприятия. Как уже выше говорилось, итоговый НДС, который организация уплатит в бюджет, будет равен разности между кредитом и дебетом счета 68.

Если на счете 68 получается кредитовое сальдо, то предприятие должно заплатить налога в бюджет, если — дебетовое сальдо, то государство должно предприятию.

Хочу отметить, что не все предприятия обязаны платить НДС в бюджет. Существуют определенные условия, позволяющие предприятиям не платить налог на добавленную стоимость на законном основании.

Организация имеет право не уплачивать НДС, если:

Сумма выручки от продажи без учета налога за последние три месяца не превысила 2 млн руб. (для освобождения от налога организация должна подать письменное уведомление (форма утверждена Минфином РФ) и ряд документов, приведенных в п.6 ст. 145 НК РФ). Освобождение дается на срок 12 месяцев, затем организация должна подтвердить свое право на освобождение от уплаты НДС либо отказаться от этого права. Причем по окончании этих 12 месяцев организация должна подтвердить соответствующими документами, что в течении года выручка за каждые три последовательных месяца не превышала 2 млн руб. Если же в какой-то момент сумма выручки превысила указанную сумму, то освобождение от уплаты НДС организация утрачивает.

Осуществляет операции, не подлежащие налогообложению. Перечень этих операций приведен в ст. 149 НК РФ,

Применяются специальные системы налогообложения (упрощенная, патентная, система единого налога на вмененный доход, единый сельскохозяйственный налог).

Если организация соответствует какому-то из трех пунктов и освобождается от уплаты НДС, то она не взимает данный налог с покупателей, а НДС, взимаемый с них поставщиками включает в стоимость приобретенных товаров и услуг.

Соответственно в бухгалтерском учете будет отсутствовать счета 90.3 и 19.

Если организация является плательщиком НДС, то она обязана вести книгу покупок и книгу продаж.

Также важным документом, касающимся НДС, является счет-фактура, предъявляемая поставщиками покупателю. На основании этого документа организация-покупатель может направить НДС по купленным товарам к возмещению из бюджета.

Налоговый период для расчета НДС — квартал (ст. 163 НК РФ). Декларация подается в налоговую не позднее 20-го числа месяца, следующего за истекшим кварталом. Налог платится тремя равными суммами в течении трех последующих месяцев после отчетного квартала. Например, для первого квартала (с января по март) НДС платится 20 апреля, 20 мая, 20 июня тремя равными суммами, равными 1/3 от общей суммы (ст. 174 НК РФ).

Как посчитать НДС? Налоговые ставки НДС в 2013 году.

Как посчитать НДС и какие налоговые ставки НДС присутствуют в 2013 году.

Как уже писалось в предыдущей статье, НДС считается по формуле:

НДС = налоговая ставка * налоговая база / 100%.

Про налоговую базу мы поговорили в прошлых двух статьях. Здесь же разберемся с налоговой ставкой.

Какие существуют налоговые ставки НДС?

Прежде всего это три основные ставки: 0, 10 и 18 % (ст. 164 НК РФ).

Ставка 0%.

Данная ставка применяется на экспортируемые товары. Эта налоговая ставка говорит о том, что иностранные покупатели НДС своему поставщику не платят. Соответственно и в бюджет предприятие не платит НДС по товару, направленному на экспорт. Однако стоит отметить, что НДС, относящийся к затратам, то есть предъявляемый поставщиками, такое предприятие вправе направить к вычету. То есть экспортеры получают право на возврат НДС из бюджета.

Для того, чтобы применить ставку 0%, организация должна в течении полугода с момента экспорта товара подтвердить свое право на такую ставку НДС, предоставив в налоговую инспекцию документы, подтверждающие экспорт (ст. 165 НК РФ).

Ставка 10%.

Данная ставка применяется к социально значимым товарам, перечень этих товаров представлен в ст. 164 п.2 НК РФ, сюда входят ряд продовольственных и медицинских товаров, товаров для детей, а также некоторая печатная продукци. Список достаточно обширен, и лучше познакомиться с ним непосредственно в НК РФ, скачать налоговый кодекс вы можете также на этом сайте

Ставка 18%.

Применяется во всех остальных случаях.

Также существуют ставки НДС 100% * 10% / 110% и 100% * 18% / 118%. Данные ставки применяют для выделения НДС из суммы.

Например, получен аванс от покупателя 118 000 руб., данный аванс включает уже в себя НДС. Для того, чтобы выделить НДС из суммы аванса, определяем какой налоговой ставке соответствует данный товар, допустим 18%.

Затем считаем НДС с аванса = 118 000 * 18% / 118% = 18 000 руб.

Аналогично возьмем товар — игрушки, облагаемые ставкой 10%. Если стоимость игрушек с НДС составляет 110 000 руб. То для того, чтобы посчитать НДС, то есть выделить его из суммы, применяем следующую ставку:

НДС = 110 000 * 10% / 110% = 10 000 руб.

В рамках данной статьи предлагаю также пример расчета и учета НДС при экспорте товара:

Организация купила у поставщика товар на сумму 118 000 руб. (в том числе НДС 18 000 руб.). Данный товар организация направила на экспорт, сумма экспорта 150 000 руб. Какие проводки в данном примере отражает бухгалтер?

В данном примере наблюдаем возмещение НДС из бюджета.

Проводки при экспорте товара:

Сумма |

Дебет |

Кредит |

Название операции |

100 000 |

41 |

60 |

Получен товар от поставщиков (без учета НДС) |

18 000 |

19 |

60 |

Выделен НДС по поступившим товарам |

100 000 |

90.2 |

41 |

Списана себестоимость товара, направленного на экспорт |

150 000 |

62 |

90.1 |

Реализован товар, направленный на экспорт |

18 000 |

68.НДС |

19 |

НДС по товарам, полученным от поставщика, направлен к вычету |

18 000 |

51 |

68.НДС |

Получено возмещение НДС |

Как видим в данном примере, организация применила налоговую ставку 0% и не начислила НДС с проданных товаров, вместе с тем она воспользовалась своим правом и направила НДС по купленным товарам к вычету, за что получила возмещение НДС из бюджета.

Учет НДС при авансовых платежах и при безвозмездной передаче. »

Учет расчетов по налогу на добавленную стоимость (НДС).

Согласно НК РФ формула для расчета НДС выглядит следующим образом:

НДС = налоговая база * налоговая ставка / 100 %.

По поводу налоговой ставки подробно остановимся в статье «Налоговые ставки НДС».

Налоговая база определяется как стоимость (оговоренная покупателем и продавцом) товаров, работ, услуг, которые согласно НК РФ облагаются данным налогом.

Момент определения налоговой базы может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше (ст. 167 НК РФ).

Рассмотрим случай, когда сначала происходит отгрузка товара, затем поступает оплата. Рассмотрим данный случай на примере.

Пример учета расчетов по НДС в общем случае:

Организация в течении месяца закупала товар у своих поставщиков и продавала его своим покупателям. Допустим, в каком-то месяце предприятие закупило партию товаров и продала её полностью.

Покупка:

1 партия — 6 000 руб., в том числе НДС 915 руб.

Продажа:

1 партия — 10 000 руб., в то числе НДС 1525 руб.

Какие проводки должен совершить бухгалтер в данном примере?

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся на дебете счета 41 «Товары» (проводка Д41 К60), и НДС, учитывающийся на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» (проводка Д19 К60).

Далее организация пользуется своим правом уменьшить задолженность по уплате НДС перед бюджетом и направляет НДС по закупленным товарам из кредита счета 19 в дебет счета 68.НДС (Д68.НДС К19).

Затем организация продает товар. Для учета продажи используется счет 90 «Продажи», по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет счета 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41). По кредиту счета 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1). Далее из этой суммы выделяется НДС, который организация обязана заплатить в бюджет (Д90.3 К68.НДС).

В результате произведенных действий на счете 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 — 10000 = — 3390, получили прибыль, которую отражаем по кредиту счета 99 «Прибыль и убытки» (Д90.9 К99).

В это время на счете 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68.НДС = 1525 — 915 = 610 руб.

Проводки:

Сумма |

Дебет |

Кредит |

Название операции |

5085 |

41 |

60 |

Получен товар от поставщика (без учета НДС) |

915 |

19 |

60 |

Учтен НДС, причитающийся поставщику |

915 |

68.НДС |

19 |

НДС по приобретенному товару отнесен на уменьшение задолженности по этому налогу перед бюджетом (НДС принят к вычету) |

5085 |

90.2 |

41 |

Списана себестоимость товаров, направленных на продажу |

10000 |

62 |

90.1 |

Отражена задолженность покупателя (с учетом НДС) |

1525 |

90.3 |

68.НДС |

Начислен НДС на реализованную партию |

3390 |

90.9 |

99 |

Отражен финансовый результат от реализации (прибыль) |

Данный пример показывает, как происходит учет расчетов по налогу на добавленную стоимость в общем случае, при оплате товара по факту отгрузки. В следующей статье разберем, учет НДС при предоплате (авансовых платежах).