Аналіз балансу використання робочого часу пвп

Таблиця 3.2

|

2009 рік |

2008 рік |

||||

Людино-днів |

% |

На 1 працю ючого |

Людино-днів |

% |

На 1 працюючого |

|

Середньоспискова чисельність, осіб |

232 |

|

|

240 |

|

|

Відпрацьовано: людино-днів |

46477 |

62,9 |

224,3 |

55069 |

62,9 |

230,0 |

людино-годин |

372071 |

|

1794,0 |

440000 |

|

1833 |

Вихідні |

18651 |

25,3 |

94,3 |

22575 |

25,8 |

94,1 |

Чергові відпустки |

5627 |

7,6 |

28,3 |

6634 |

7,6 |

27,7 |

Хвороби |

2723 |

3,7 |

16,7 |

2874 |

3,3 |

12,0 |

Неявки, передбачені законодавством |

38 |

0,1 |

0,16 |

39 |

– |

0,17 |

Неявки, з дозволу адміністрації |

39 |

0,1 |

0,17 |

51 |

0,1 |

0,2 |

Відпустки з навчання |

253 |

0,3 |

1,1 |

306 |

0,3 |

1,3 |

Прогули |

- |

- |

- |

- |

- |

- |

Усього: |

73808 |

100,0 |

365,0 |

218864 |

100,0 |

366,0 |

Середня тривалість робочого дня, год. |

8,00 |

|

|

7,99 |

|

|

Із приведених даних видно, що в звітному періоді в середньому одним працівником відпрацьовано 224,3 днів або 1794,0 годин, що менше рівня минулого року

Збільшились на 3,3 людино-дні втрати робочого часу з причин тимчасової непрацездатності, це пояснюється збільшенням захворюваності працюючих та зниженням імунітету населення.

Фонд оплати праці по ВАТ «Олександрійський хлібозавод» наведений в таблиці 3.3.

Фонд оплати праці

Таблиця 3.3

|

2009 рік |

2008 рік |

|

|||

тис.грн |

На 1 прац. Грн |

тис.грн |

на 1 прац. Грн. |

В % 2009 рік до 2008 року |

||

Середньоспискова чисельність усього персоналу, осіб |

232 |

|

240 |

|

96,6 |

|

Фонд оплати праці всього, в т.р. |

2736,8 |

11796 |

2312,6 |

9635,8 |

118,3 |

|

Фонд основної заробітної плати |

1772,6 |

7640 |

1448,7 |

6036,3 |

122,4 |

|

Фонд додаткової заробітної плати |

595,4 |

2566 |

525,4 |

2189,1 |

113,4 |

|

Інші заохочувальні та компенсаційні виплати |

368,8 |

1590 |

338,5 |

1410,4 |

108,9 |

|

З таблиці 2.3 видно, що фонд оплати праці у 2009 році збільшився проти 2008 року на 424,2 тис. грн. або на 18,3%. Питома вага фонду основної заробітної плати (оплата за відрядними розцінками, тарифними ставками та посадовими окладами) в фонді оплати праці складає 64,7% (в 2008 році –62,6%), фонду додаткової заробітної плати – 21,8% ( в 2008 році – 22,7%), інших заохочувальних та компенсаційних виплат 13,5% (в 2006 році – 14,5%).

Структура та рух основних засобів хлібозаводу наведені в таблиці 3.4.

Структура та рух основних засобів

Таблиця 3.4.

Найменування основних засобів |

Власні основні засоби (тис.грн.) |

Орендовані основні засоби (тис.грн.) |

Основні засоби, всього (тис.грн.) |

|||

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

|

1.Виробничого призначення: |

3520 |

5724 |

0 |

0 |

3520 |

5724 |

- будівлі та споруди |

1614 |

2347 |

0 |

0 |

1614 |

2347 |

- машини та обладнання |

1539 |

3013 |

0 |

0 |

1539 |

3013 |

- транспортні засоби |

358 |

268 |

0 |

0 |

358 |

268 |

- інші |

9 |

9 |

0 |

0 |

9 |

9 |

2.Невиробничого призначення: |

0 |

0 |

0 |

0 |

0 |

0 |

- будівлі та споруди |

0 |

0 |

0 |

0 |

0 |

0 |

- машини та обладнання |

0 |

0 |

0 |

0 |

0 |

0 |

Усього |

3520 |

5724 |

0 |

0 |

3520 |

5724 |

Як видно з таблиці відбувається зростання основних фондів за 2009 рік за рахунок закінчення реконструкції хлібобулочного цеху та вводу в експлуатацію нового тістоприготувального відділення.

До показників, які характеризують забезпеченість підприємства основними засобами, належать:

Фондовіддача (характеризує ефективність використання основних засобів, відображає суму виробленої продукції на одну гривню основних засобів)

2008 р.- 8189 /3520 = 2,32

2009 р.- 7273 /5724 = 1,27

Зменшення даного показника свідчить про зниження ефективності використання основних фондів.

Фондоємкість (характеризує забезпеченість підприємства основними засобами)

2008 р.- 3520/8189= 0, 43 грн.

2009 р.- 5724/7273= 0, 79 грн.

Тобто у 2008 році на кожну гривню виробленої продукції припадає 0,43 грн. основних засобів, а у 2009 році, відповідно 0,79 грн.

Фондоозброєність (показує величину основних засобів на одного працюючого)

2008 р.- 3520/240= 14666 грн.

2009 р.- 5724/232= 24672 грн.

За рахунок збільшення основних засобів у 2009 році величина основних засобів на одного працюючого зросла на 68 % проти 2008 року.

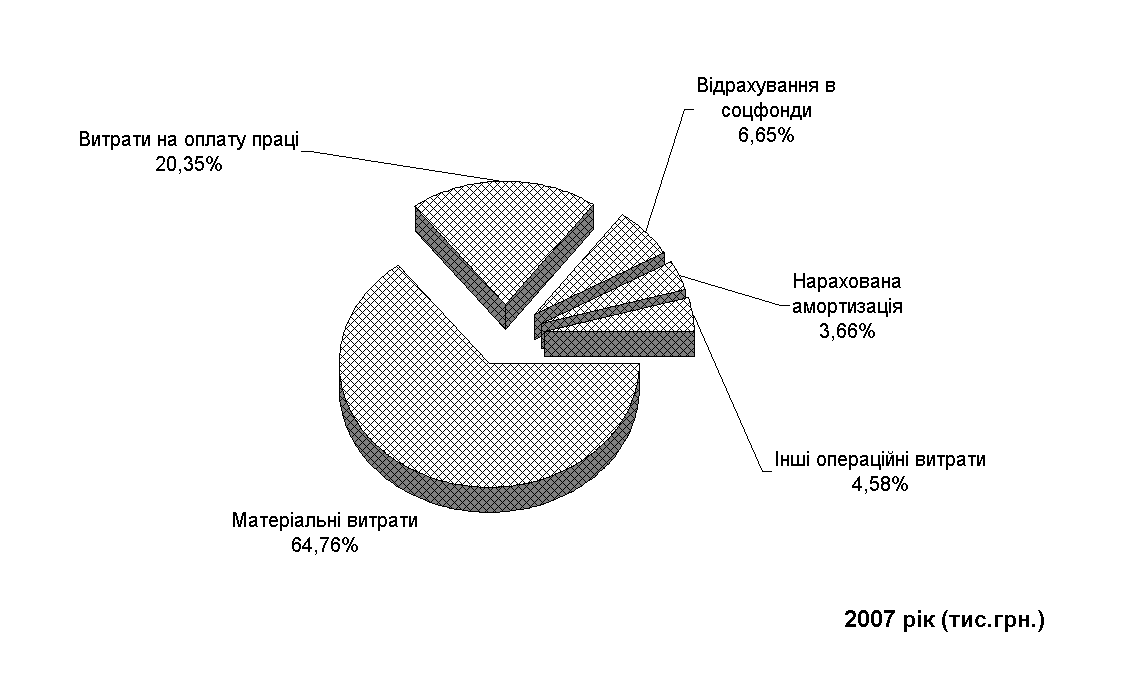

Рис.3.1. Структура складових часток повної собівартості продукції підприємства в ВАТ „Олександрійський хлібзавод” у 2009 році

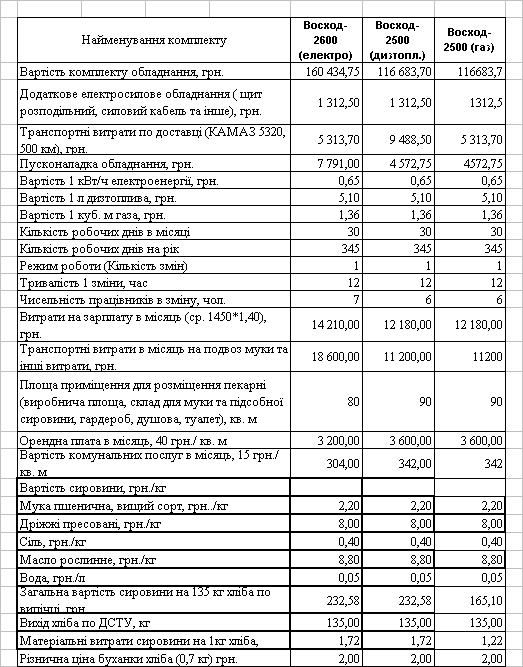

Порівняльний калькуляційний розрахунок собівартості хліба та рентабельності його виробництва у 2008 році на нових печах “ВОСХОД”

Таблиця 3.5.

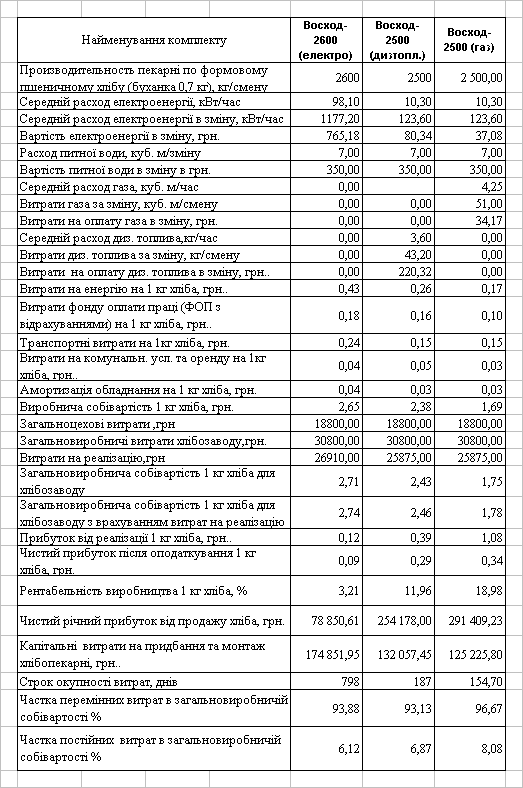

Закінчення табл.3.5

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку та рівнем рентабельності.

Аналізуючи фінансовий стан підприємства доцільно провести аналіз структури активів і пасивів підприємства, порівняти їх рівень у звітному періоді з минулим періодом та з розрахунками.

В 2008 році хлібозавод одержав збиток в розмірі 53 тис. грн., результат від реалізації в цьому періоді склав 8189 тис. грн. В 2009 році підприємство має збиток в сумі 1031 тис. грн. , а результат від реалізації склав 7273 тис. грн. Тобто спостерігається негативна тенденція до зміни цих показників.

Витрати на виробництво продукції в 2008 р. склали 7029 тис. грн., в 2009р. – 7169 тис. грн.

Розмір власного капіталу за період, що аналізується, зменшився на 53,0 тис.грн. в результаті збільшення непокритих збитків. Розрахунки з кредиторами за товари, роботи і послуги, строк сплати яких не настав, в 2009 році збільшилась на 1735 тис.грн., Власні обігові активи визначаються як різниця між обіговими засобами та кредиторською заборгованістю і показує, в якому розмірі обігові активи покриваються довгостроковими джерелами коштів. Питома вага власних обігових коштів в активах підприємства на 01.01.2010 р. становить –14% (при нормативному значенні 30%). Це означає,що активи підприємства повністю фінансуються за рахунок позикового капіталу. Загальна сума кредиторської заборгованості складає 14215 тис. грн